赴港上市即將失效,尹同躍帶領奇瑞“最後一躍”?_風聞

互联网江湖-1小时前

文:互聯網江湖 作者:劉致呈

即將進入8月,奇瑞赴港IPO卻沒了動靜。

根據港交所的規定,IPO申請的有效期通常為6個月,如果未在6個月內完成聆訊或上市,申請可能失效。

也就是説,2月份遞交招股書後,奇瑞IPO的有效期僅剩一個月。

20年前,奇瑞就曾經啓動上市程序,彼時因為與上汽的股權爭議,上市計劃很快夭折,隨後,奇瑞開始股份制改造,繼續謀求上市。誰想到,2007年二次IPO遇上國際金融危機,再次上市失利。

此後,奇瑞汽車先後6次IPO未果,堪稱“IPO仰卧起坐大師”,直到今年2月,奇瑞再向港股遞表。

“奇瑞十年前就該上市了。”2022年11月,奇瑞汽車董事長尹同躍曾對《財經》雜誌表示。

IPO似乎成了奇瑞的“執念”。

對於IPO這事兒,尹同躍也定下了目標:2025年完成企業上市是首要任務。

對於IPO這事兒,尹同躍也定下了目標:2025年完成企業上市是首要任務。

到現在,招股書遞交已有5個月,奇瑞年內IPO的目標還能達成嗎?

“含電量”不足,奇瑞千億估值能實現嗎?

過去奇瑞IPO失敗,原因有很多,有股權爭議,有混改的影響,總之,IPO這條路走得不容易。天眼查APP股權信息顯示,當前奇瑞控股持股奇瑞汽車38.6%。

有意思的是,正處在IPO的關鍵節點,奇瑞來了一波組織架構調整。

有意思的是,正處在IPO的關鍵節點,奇瑞來了一波組織架構調整。

這波調整之後,奇瑞成立了國內業務事業羣,下設星途事業部、艾虎事業部、風雲事業部、QQ事業部四大事業部。

調整完成,有券商對奇瑞IPO定價上調12%。

僅僅是組織架構調整,就能讓券商上調IPO定價,可見市場對於奇瑞的IPO期望值有多高了。

其實相比於內部調整,市場更為關注的一個點是估值。

中金公司預測,奇瑞上市後估值或達1200億-1500億。而有知情人士表示,奇瑞可能會獲得1000億元人民幣估值。

從國內頭部汽車廠商的銷量和市值來看,奇瑞要想達到1500億元人民幣的估值,可能也並不容易。

原因在於,奇瑞業績裏的“含電量”不足,市場可能對高估值不買賬。

對比長城、賽力斯、廣汽、吉利、比亞迪、長安等幾家車企的新能源車銷量佔比,就不難得出一個結論:“含電量”越高的車企,二級市場的估值也會水漲船高。

比亞迪自然不用説,年銷400多萬輛,新能源汽車銷量佔比100%,市值1萬億;

吉利汽車,年銷217萬輛車,新能源佔比40%,市值1700多億港元;

賽力斯年銷量49萬輛,新能源汽車佔比85%,市值2100多億元

廣汽集團銷量200萬輛,新能源佔比22%、市值760億;

長城汽車,年銷123萬輛,新能源26.09%,市值1800多億。

長安汽車,年銷260萬輛,新能源佔比27. 37%,市值1200多億。

根據招股書披露的數據,奇瑞年銷量260萬,新能源滲透率為22.41%。

對比年銷量來看,奇瑞的體量與長安汽車相當,新能源滲透率則與廣汽相當,如果用相對估值法來看,參考比亞迪25倍PE、長城18倍PE,考慮到奇瑞的新能源業務短板,給12x PE的話,對應的估值在1500億左右。

如果用DCF模型給奇瑞估值,假設未來五年營收CAGR 15%、淨利潤率在6%~7%,永續增長率3%,那麼合理的估值區間,可能在 750億-900億之間。

但無論哪種估值方法,新能源溢價不足,始終是奇瑞IPO的一個DEBUFF。

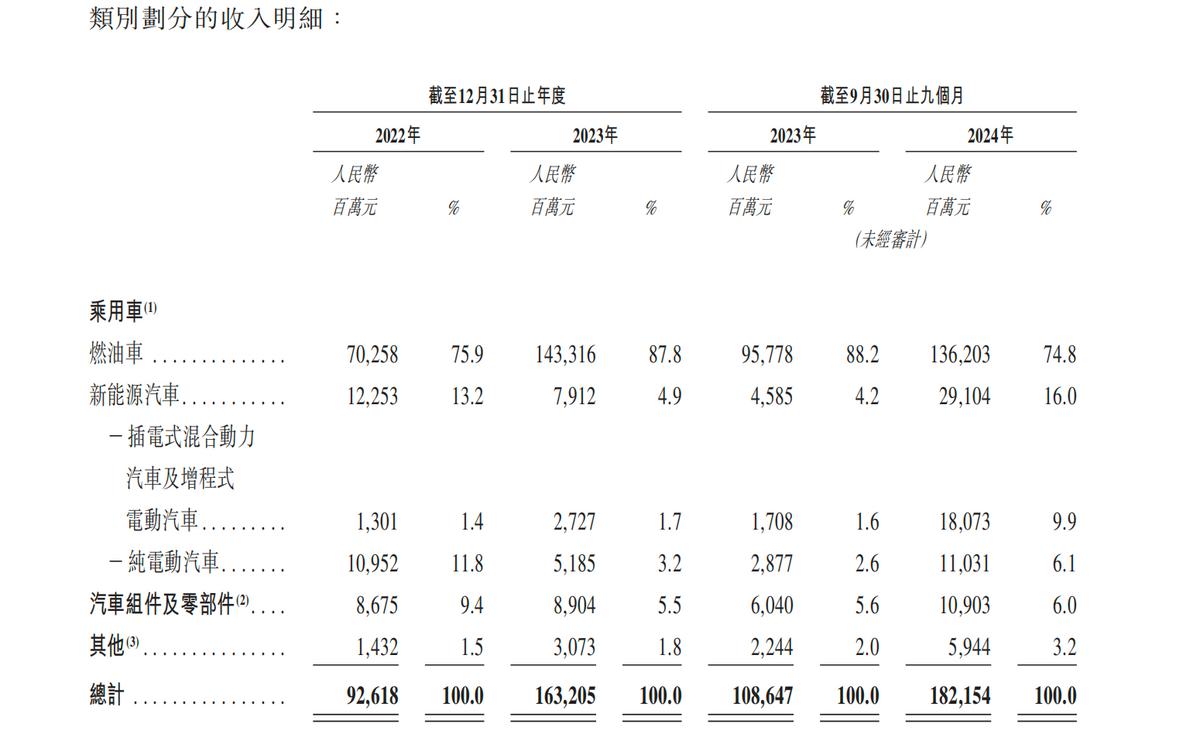

從招股書披露的數據來看,從2022年到2024年,奇瑞汽車的新能源業務成長可能有些慢了。

從招股書披露的數據來看,從2022年到2024年,奇瑞汽車的新能源業務成長可能有些慢了。

這三年,奇瑞的燃油車營收佔比分別,75.9%、87.8%及74.8%;相對應的,新能源汽車營收佔比只有13.2%、4.9%以及16.0%。

什麼意思呢?

新能源最快的幾年,奇瑞新能源業務佔比只提升了3%。

要知道,這幾年間,國內市場新能源汽車新車銷量首次突破50%,新能源汽車市場銷量迅速增長。

奇瑞可能錯過了這十年以來最大的一波國內市場增長紅利。

反映到乘用車毛利率上,奇瑞從2022年的13%到2024年增長14.7%,毛利率僅僅提升了1.4%。

換句話來説,這幾年奇瑞的衝高戰略可能並不完美。

直觀地反映在業務上,星途、星紀元衝高可能效果不佳。

看數據,2024年,星紀元系列在內的星途品牌總銷量為14萬輛,同比增長12.3%,月銷1萬輛,是個難以跨過去的門檻。有汽車行業分析師透露,新能源品牌能不能成功,1萬輛是個生死線。

也許你會問,既然奇瑞高端品牌失利,可為何2024年奇瑞新能源營收佔比率還增長3%?

答案在於,真正接過奇瑞衝高接力棒的是智界。

根據懂車帝公佈汽車銷量數據,近一年智界R7 的銷量為6.6萬輛,智界S7的銷量為1.8萬輛。

可以説,在國內市場,智界以一己之力撐起了奇瑞的高端化。

去年4月,尹同躍曾表示:“中國要想造好車,離不開華為。”

但現實是,奇瑞要造好車,不能只靠華為。

根據懂車帝的數據統計,2025年,智界S7只在1月銷量(零售)突破1000輛,2月到4月的銷量分別只有832輛(零售),962輛和565輛(零售)。

賣得好一點的智界R7,6月份的批發量也只有1903台。

長期來看,智界品牌的熱度不足以維繫奇瑞在高端市場的份額,而奇瑞自身主打高端市場的品牌尚未穩得住心智。

奇瑞衝高這麼難,原因有很多。

比如前面提到的錯過新能源紅利,再比如多方向的嘗試,導致產品線太複雜。

汽車行業,品牌戰線鋪得太大,越是貪多嚼不爛。你看特斯拉、小米,不都是兩款核心產品打下了天下?

產品之外,渠道也是原因之一。

新能源品牌大多數是自營,而奇瑞等車企,還是停留在上渠道個時代,變革渠道壓力越來越大。

過去對於汽車品牌來説,自建渠道是增加經營成本。

但現在,比亞迪在搞直營,新勢力也在搞直營,重新梳理渠道,當渠道的服務水平提升了,自建渠道其實也是一種“無形資產”。

華為當初為什麼能切入汽車產業?其中遍佈全國的渠道門店是一個很重要的銷售資產。

對於重決策的消費品來説,好的服務本身其實就是一種資產。

接下來,渠道問題能不能解決,就看奇瑞內部有沒有真正能站出來的牛人,能帶來一波真正意義上的變革了。

海外市場“點石成金”,奇瑞IPO打出“底牌”

雖然含電量不足,但看完這份招股書,不難發現奇瑞業績表現並不差,甚至頗為可圈可點。

從2022年到2023年,奇瑞年利潤增長率近80%,營收從926.18億增長到1632.05億元。

僅僅2024年前9個月,奇瑞汽車營收1821.54億元,利潤達到113.12億元,前三季度的業績其實已經超過了2023年全年。

業績如此出彩,海外業務立了大功。

招股書數據顯示,2022—2024年,奇瑞在海外市場的銷量分別達到了45.1萬輛、93.7萬輛和114.5萬輛,佔集團總銷量的36.6%、49.8%和44.0%。

如果從單車例如的角度來看,奇瑞單車利潤近1.6萬元,比長城、吉利、比亞迪都高。

奇瑞單車營收、毛利率都打不長城,可為何單車利潤比長城要高?

奇瑞單車營收、毛利率都打不長城,可為何單車利潤比長城要高?

核心就在於海外市場。2024年,奇瑞出口賣了100萬輛,賣出了我國汽車出口總量的五分之一。

但奇瑞在海外能一直增長下去嗎?

我們不妨推演一下,如果把時間線拉長,未來奇瑞在海外市場可能會面臨兩種局面。

第一種,關税問題談妥了,出海會成為各家車企的新增長方向。

也就是説,可以預見的未來,海外市場的紅利終有一天會消失的,面對豐田、本田奇瑞能打,可比亞迪、吉利終歸都是要出海的。

奇瑞必須問自己的一個問題是,那些在國內市場打不過的品牌,到了海外市場就能打得贏嗎?

對於汽車品牌出海,我還是那個觀點,國內市場就是個練兵場,國內打不過,海外防線的崩塌,恐怕只是時間問題。

第二種:關税談崩了,全世界都互相對汽車產業徵關税,海外市場的高利潤時代結束了。

當然,得益於國內市場的產業鏈、人力成本優勢,海外業務可能還會有一個相對不錯的毛利率,但是到那時,毛利率水平還能像過去三年一樣嗎?

恐怕很難。

綜合來看,當前海外市場的競爭不確定性仍存,再疊加新能源估值溢價不足,在這個時候執意赴港上市,未必是最優解。

一來,港股新能源汽車並不少。

理想、比亞迪、零跑都在港股上市,而且港股投資者高度重視車企在新能源汽車,尤其是純電和混動技術及智能駕駛領域的佈局。

這些都是奇瑞相對薄弱的領域。

典型的比如800V高壓平台,奇瑞直到2024年9月才有量產車型上市,遠落後於新勢力。

再加上,奇瑞在研發上的投入有限,可能進一步加劇技術上相對劣勢。招股書顯示,2024年1—9月,奇瑞的研發支出為65.53億,2023年是66.64億元,而比亞迪研發費用為312.45億元,吉利也有103億。

如果技術投入不足,那麼未來隨着燃油車需求進一步滑坡,車企的競爭劣勢可能會被放大,進而可能影響資本市場定價。

二來,時機不對。

眼下,國內市場價格戰還未分出勝負,資本市場恐怕也很難給一個好的定價。這時候,單講一個海外業務高毛利的故事,恐怕難以讓市場信服。

作為國內幾家主要車企之一,有着兩百萬輛銷量規模的奇瑞不是沒有上市的實力,只是,是不是非要為了一個執念,在此時上市,可能是需要考慮的問題。

在國內市場,越是有能力打價格戰的車企,越是實力強勁。

打價格戰的本質,一是打技術儲備,二是打降本能力。這兩者可能都不是奇瑞最擅長的。

前陣子,尹同躍在2025中國汽車論壇上説:“在國內,我們打不還手罵不還口。”

關鍵不在於“還不還手”,而在於,面對高烈度的“技術戰、成本戰”,你有沒有還手的能力。

懂車帝銷量榜數據,星紀元ES。6月份銷量2000多台,星紀元ET1907台,與華為合作的智界R7 ,6月銷量3000台出頭,智界S7不超過500台。

高端新能源市場,奇瑞增長可能還是缺乏後勁兒。

奇瑞不是沒有反思,尹同躍也曾總結:在新能源汽車領域是“起了個大早,趕了個晚集”。

市場是理性的,反思之外,恐怕還得拿出更多實際行動。

對於這次IPO所得的資金,奇瑞表示將用於新能源相關技術研發,以及下一代汽車核心技術能力。

接下來,奇瑞能不能憑藉技術能力反超,成為下個造車界下個時代的強者,值得期待。

免責聲明:本文基於公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。