“掃地茅”業績暴增!蘇州錢氏父子,身家突破300億_風聞

侃见财经-侃见财经官方账号-23分钟前

掃地機器人賽道已從藍海變成了紅海。

頭部的掃地機器人企業,開始向外尋求破局之法以及答案。

幸運的是,他們找到了答案;不幸的是,掃地機器人行業還在週期底部徘徊。在價格戰還未完全結束的背景下,技術內卷加劇以及新玩家不斷湧入讓行業頭部企業痛苦的閾值並未減少,但是已經有了改觀的跡象。

這點,行業龍頭的業績可以證明。

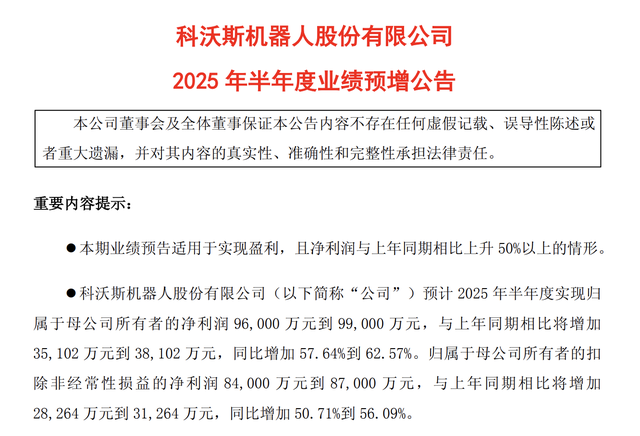

7月中旬,“掃地茅”科沃斯發佈了2025年上半年業績預告,根據預告顯示,上半年科沃斯實現歸母淨利潤9.60億元到9.90億元,同比增長57.64%到62.57%;實現扣非淨利潤8.40億元到8.70億元,同比增長50.71%到56.09%。

據悉,今年一季度,科沃斯淨利潤、扣非淨利潤分別為4.747億元和3.558億元,若按照半年報預告的下限來計算,二季度科沃斯淨利潤以及扣非淨利潤至少達到了4.854億元和4.842億元。

據悉,今年一季度,科沃斯淨利潤、扣非淨利潤分別為4.747億元和3.558億元,若按照半年報預告的下限來計算,二季度科沃斯淨利潤以及扣非淨利潤至少達到了4.854億元和4.842億元。

拉長週期來看,其二季度業績,差不多回到了2021年的巔峯水平。

其半年業績預告披露之後,科沃斯的股價也是一路走高。根據統計顯示,7月14日至今,科沃斯股價漲幅超過了35%,總市值已經超過了450億元。若從2024年2月最低點算起,科沃斯股價漲幅已經接近三倍。

受股價上行影響,科沃斯實際控制人錢東奇父子財富也是水漲船高,根據股權穿透,錢東奇、David Cheng Qian分別持有科沃斯52.47、14.44%的股權,若以科沃斯即時股價進行計算,父子二人合計持有股份市值超過了300億元。

業績回暖

沒有隻升不降的波浪,也沒有一直下降的行業。

對於業績的大幅上升,科沃斯解釋稱,今年上半年,公司通過創新產品組合、多價格帶佈局及線上線下並重等舉措,實現國內外業務的持續穩步增長,帶動公司收入預計同比增長約25%。此外,公司通過優化運營結構和效率,提升經營效率,推動整體經營利潤率提升。

需要説明的是,內部的產品創新和管理提效,確實對業績改善有一定的影響。但業績回暖更為重要的因素則是因為——“國補”。

根據奧維雲網監測的數據,在“國補”的利好下,科沃斯清潔家電線上零售額增速在去年10月份實現逆轉,從之前的雙位數下滑轉為四季度的雙位數增長,全年微增3.4%;到今年上半年,其增速進一步提升至31.8%。

不僅如此,在“國補”助力下,科沃斯在6.18也收穫了不錯的成績。

根據其“618戰報”顯示,科沃斯雙品牌全渠道GMV高達32.5億元,穩居清潔電器行業第一;科沃斯滾筒洗地機器人銷量佔大盤比例超20%,總銷量超31萬台;在競爭激烈的5000+價位高端市場,科沃斯掃地機器人銷量銷額佔比更是超過了44%。

根據其“618戰報”顯示,科沃斯雙品牌全渠道GMV高達32.5億元,穩居清潔電器行業第一;科沃斯滾筒洗地機器人銷量佔大盤比例超20%,總銷量超31萬台;在競爭激烈的5000+價位高端市場,科沃斯掃地機器人銷量銷額佔比更是超過了44%。

當然,依賴於政策紅利帶來的業績增長,顯然有着很大的不確定性。

資料顯示,由於“國補”申請火爆,全國 3000 億元的補貼池在短短五個月內就消耗了七成以上,部分熱門城市的額度已經提前用盡,足見補貼對於消費市場的刺激作用。

但對於科沃斯等企業而言,若想完全實現復甦,還需要內生性增長為主。且目前國內掃地機器人市場,依舊處於紅海,未來的增長還需要在海外尋求答案。這點不管是科沃斯還是石頭科技,其實都是心照不宣的。

另外,此前掃地機器人頭部企業業績的大爆發,與他們的產品漲價有很大關係。

據媒體統計,自帶基站的掃地機器人出現,其價格帶進一步上移,2020年國內掃地機器人的均價為1687元,到了2022年,其均價就提高到了3175元,短短2年時間幾乎翻了一倍。

這種全行業提高價格的趨勢,透支了掃地機器人的市場空間,最近幾年隨着湧入的玩家越來越多,價格戰愈演愈烈,其市場對於頭部掃地機器人的估值,也給予了很大的折價。

根據統計顯示,儘管科沃斯近兩年股價有着不錯的表現,但是距其巔峯相比,其股價跌幅仍超過了65%。

值得注意的是,當前掃地機器人行業正經歷從“顛覆性創新”到“微創新”的轉變,各大品牌廠商僅能在邊緣清掃、防止毛髮纏繞、爬坡能力,以及抹布清潔等細節上進行優化和提升。而未來技術上繼續突圍,也會直接對企業的業績產生影響。

全球化“破局”

雖然上半年業績表現亮眼,但不可忽視的是,科沃斯同時也面臨着巨大的壓力。

值得注意的是,掃地機器人市場增長放緩已是大勢所趨,除了行業因素之外,更嚴峻的是越來越多巨頭開始湧入掃地機器人市場。

今年5月,有媒體傳出大疆掃地機器人已進入量產階段,並預計於6月正式推出。有媒體就此事向大疆求證,其官方回覆稱:敬請期待。

而這一回應進一步確認了大疆確有進軍掃地機器人的計劃。資料顯示,大疆很早就為跨界掃地機器人鋪路,2023年12月,大疆的經營項目就新增了“智能機器人研發”;而到了2025年5月28日,“ROMO”商標完成註冊,覆蓋掃地機、吸塵器等多品類。

除了大疆之外,傳統家電巨頭也在持續發力掃地機器人領域,例如美的集團。此前,美的董事長方洪波公開表示,美的掃地機器人業務一直虧,“去年虧了2億多元”,但即便如此,美的也會一直做,因為這個業務是全球性的,每個國家都需要。“這是一個新興產業。”方洪波説。

除了大疆之外,傳統家電巨頭也在持續發力掃地機器人領域,例如美的集團。此前,美的董事長方洪波公開表示,美的掃地機器人業務一直虧,“去年虧了2億多元”,但即便如此,美的也會一直做,因為這個業務是全球性的,每個國家都需要。“這是一個新興產業。”方洪波説。

面對競爭加劇的市場環境,出海無疑是最好的選擇,而科沃斯也在加快出海的步伐。

在海外市場的競爭上,科沃斯作為CR4中資歷最深、涉足出海業務最早一家,2024年境外營業收入為71.12億元。其歐洲市場數據頗為亮眼,科沃斯和添可品牌營收分別實現同比51.6%與64.0%的顯著增長。根據資料,自2012年科沃斯就在德國設立歐洲總部,組建直屬運營團隊,通過本地員工進行本土化運營品牌,高端化轉型強化線下佈局以加快產品的推廣滲透,目前其歐洲團隊規模已接近50人。

不過,科沃斯在海外市場也面臨着增長放緩的情況。根據財報,2024年科沃斯的境外收入為71.12億元,營收佔比為43%;而在2023年,這兩項數據分別為65.22億元和42.07%。對比來看,雖然2024年數據有所提升,但營收增速僅為9%,營收佔比則提升不到1%。要知道在2023年,營收數據的增長幅度可是達到了25.76%,營收佔比從2022年的33.84%提升至42.07%,提升了8.23個百分點。

另外,如今海外掃地機器人市場的競爭也開始變得激烈起來,例如石頭科技,2024年已經有53.48%的營收來自境外。資料顯示,目前石頭科技產品已進駐全球超1400家線下門店,而這對科沃斯也形成了衝擊,從毛利率來看,2023年境外的毛利率為51.18%,到了2024年則下降至49.27%。

整體而言,雖然科沃斯上半年業績超預期,但並不能説明科沃斯已經完全走出了週期之“困”。需要説明的是,隨着企業的發展,二代的接班程序也已經開始啓動。相關資料顯示,錢東奇之子錢程2015年成為科沃斯國際事業部負責人,2016年,其晉升為副董事長,僅次於董事長錢東奇。自2021年起,他成為科沃斯服務機器人CEO,全面負責經營管理工作。

而錢程目前的“答卷”,雖然不錯,但火候終究還是欠了一些,還需要未來在市場上進一步打磨才行。