誰來拯救拉垮的國內機場商業?——從紐約“機管局”的財報聊起_風聞

李及李-李及李数据分析公司创始人-数据驱动,分析导向, 为航空和汽车竭尽全力。49分钟前

文 | 李及李

這幾天出差的時候看到機場協會開會討論機場經濟運行問題。正好負責管理紐約各機場的紐新港務局(Port Authority of New York and New Jersey, PANYNJ)是我們最重要的客户之一,因此順手分享一下。

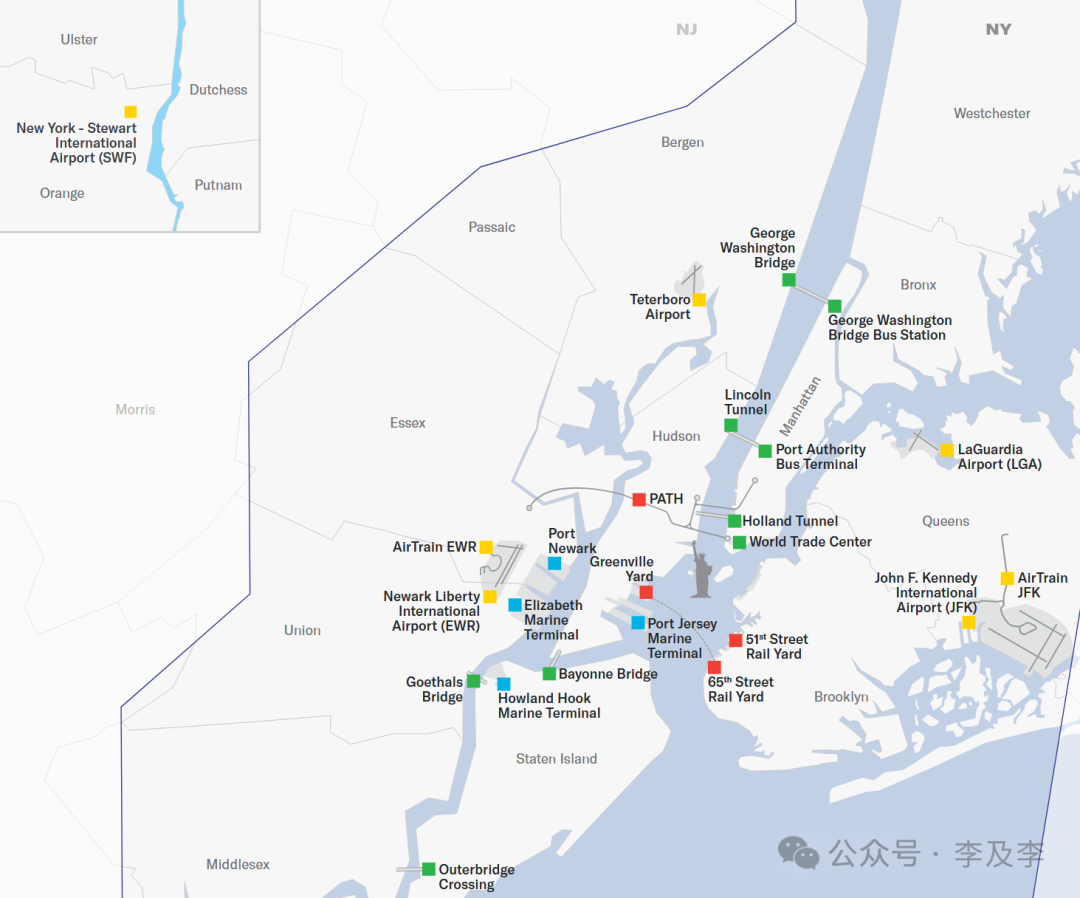

PANYNJ 是世界少有的交通運輸行業的綜合性機構。除了作為跨州機場集團管理拉瓜迪亞、紐瓦克、肯尼迪等 6 座機場以外,PANYNJ 還管理紐約和新澤西的各大海港、跨越哈德遜河的地鐵(PATH)、兩座隧道和一座大橋,甚至西半球最高的寫字樓世界貿易中心,也是他們的物業之一。如果放在香港,就是葵青碼頭、三條隧道、九鐵公司、機場管理局和國金一二期放在一家機構旗下管理;放在上海,那就是上港集團、上海機場、上海市域鐵和上海中心在一家機構傘下。

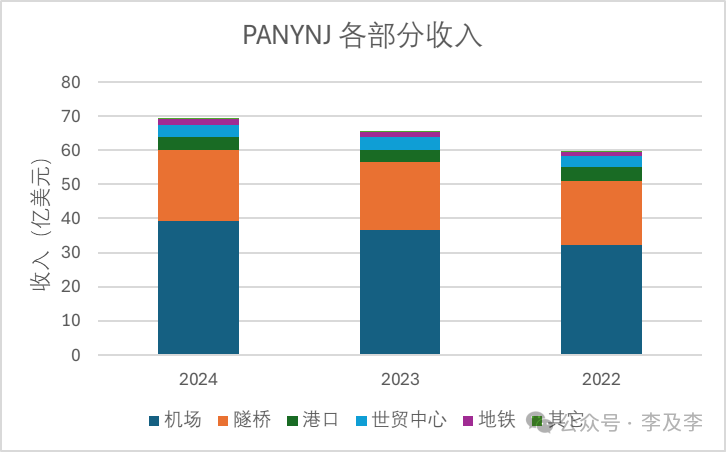

其中,六座機場是 PANYNJ 最大的搖錢樹——常年在收入中佔一半以上,和隧橋加起來超過 85%。

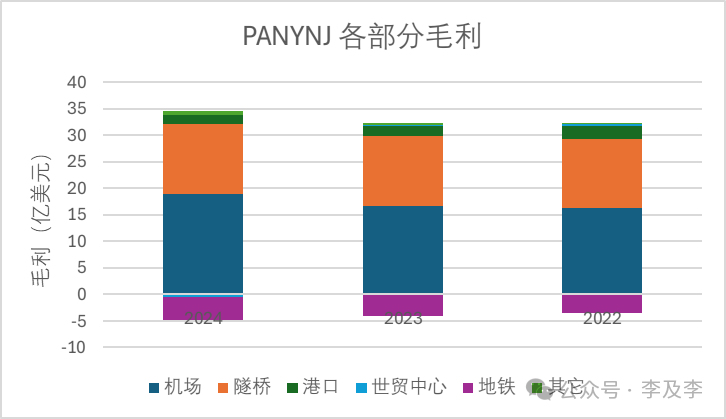

在各部分的毛利中,機場更是佔到六成以上。

而如果單獨計算機場的單客貢獻,機場 2024 年 39 億美元收入。紐約六座機場的總旅客吞吐量在 1.46 億人次左右,平均每位旅客貢獻了 28 美元收入。這和我們的老朋友香港在同一起跑線上——2024 年是 5500 萬人次,21 億美元收入,每個旅客 38 美元(不過香港還有 500 萬噸貨物,因此香港的單客貢獻要打折)。

紐約單客收入,哪怕計及紐約昂貴的物價(但也就比一線城市貴 2 倍左右,一線城市賣 50 人民幣的一份套餐,在紐約一般是 15 到 20 美元),也比內地同行要高多了。因此,分析紐約機場的租務結構,對於國內機場的租務和商業管理,是有很強的借鑑意義的。

PANYNJ 在機場上的商業模式,可以用「包租公」來形容。事實上,PANYNJ 傘下管理這麼多樣化的設施,完全通通由自己管理顯然不現實。因此,PANYNJ 其核心經營模式就是除了 PATH 地鐵和兩隧一橋等必須由自己經營的服務以外,悉數放租給「佃户」,自己管理好租務就可。

但是,和標準的商業地產不同,機場的租務有這麼幾個核心問題:

第一個是旅客在機場的逗留時間不由旅客自行決定。客人在商業地產的逗留時間,由旅客自己決定,想待多久待多久;但是旅客在機場內的逗留時間,事實上由航空公司的手續時間決定。

對於航空公司而言,手續時間越長,相對高速鐵路、其它航空公司的競爭劣勢就越大。因此,各家航空公司一定會盡可能減少手續時間(也即「截載時間」),也就是“快線化”。

但是,航司減少手續時間以求方便的結果,就是旅客在機場裏等待的時間越來越短。機場租務如果不因此而作出改變,就會出現很大的問題。

因此,航空公司作為機場流量的重要因素,必須參與到機場租務的設計中。

第二個是機場和品牌的交涉能力不如純購物中心。純購物中心的流量和流水足夠大,有足夠的能力和品牌進行深入的交涉。如果像現在商業地產行業一樣,以品牌制的方式進行運作(例如萬達、華潤萬象、粵海天河城、新鴻基 IFC、太古匯/太古里),和品牌之間的合作就會更加深入。

但是即使是紐約機場,也只有三座主要機場而已——和那些網點遍佈全國各地的購物中心相比,機場自認為自己很大的規模還是小巫見大巫了。

因此,在機場商業的運作當中,充分考慮各參與方的利益,利用參與方的資源十分重要。但是,合作的模式可以不同。

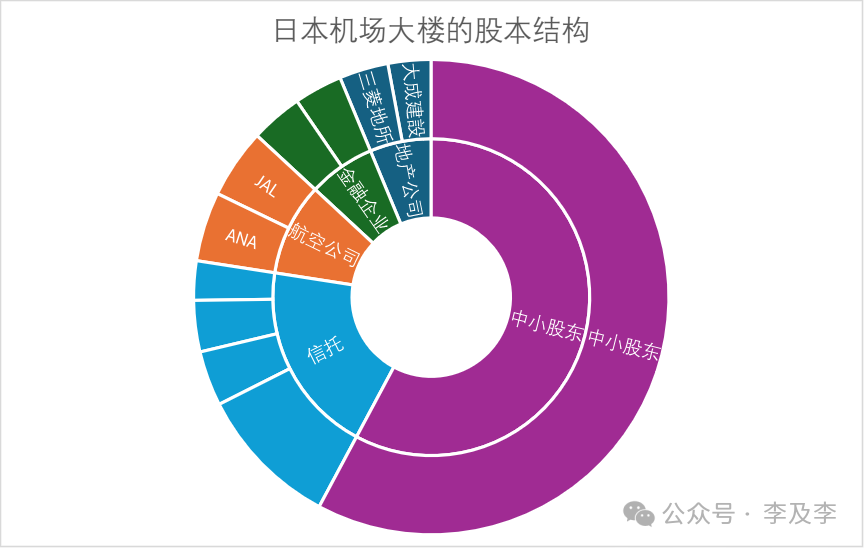

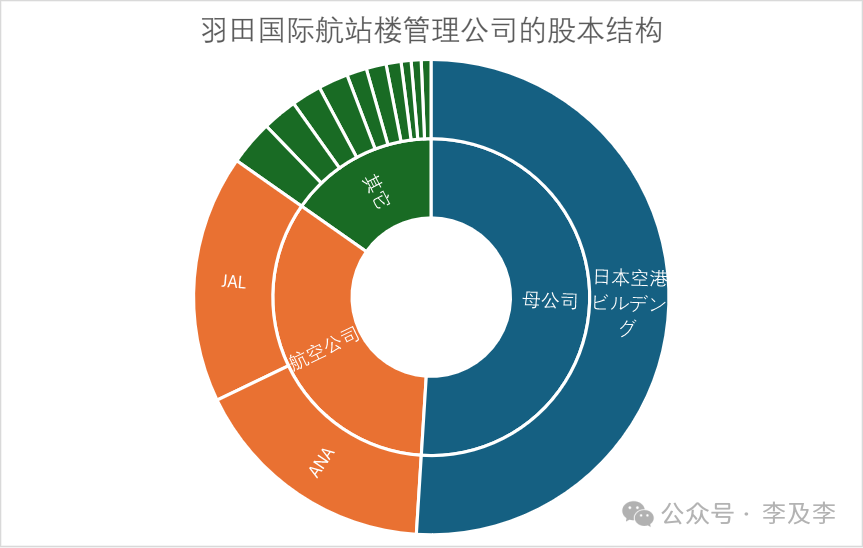

日本的模式是「入股」。例如營運羽田國內航站樓的日本機場大樓(日本空港ビルデング株式會社,TYO.9706),股東當中就有航空運輸界的日航和全日空(各 4.72%)、地產界的三菱地所(3.34%)和大成建設(2.93%)、銀行界的瑞穗銀行(3.54%)和三菱 UFJ(3.29%)作為基石投資者。作為一個 77.43% 股權被中小股東和信託基金等財務投資者持有的公司,航空公司和地產公司在戰略投資者中的份額其實很重。

如果單看負責管理國際樓(T3 和 T2)的 TIAT,可以看到除了母公司以外,航空公司的角色更加吃重。這是因為必須要考慮到航空公司的聲音,否則航空公司一旦改變航線(例如從成田始發)或者乘機手續,就會影響到羽田國際樓的流量。

但是,紐新港務局作為公營企業,受制於 1921 年紐約州和新澤西州簽訂的「條約」,必須全資擁有機場。因此,紐新港務局的做法是將航站樓拆分開來,單獨租出。

例如肯尼迪機場就分成五個航站樓,每個航站樓由一個聯合體承包:

1. Terminal 1(https://jfkterminalone.com/)由法國航空、日本航空、大韓航空和漢莎航空承攬;

2. Terminal 4(https://www.jfkt4.nyc/)由阿姆斯特丹機場(Amsterdam Airport Schiphol)的子公司 JFKIAT 承攬,主營運人是達美航空;

3. Terminal 5(https://www.jetblue.com/at-the-airport/terminal-5-at-jfk)由捷藍航空承攬;

4. Terminal 7 原由英國航空承攬;

5. Terminal 8 由美國航空承攬。

而在新的重建計劃(https://www.portauthoritybuilds.com/redevelopment/us/en/jfk.html)當中,肯尼迪機場將變為四個航站樓:

Terminal 1 繼續由法荷航和大韓主導(漢莎退出),並以 Ferrovial 作為主開發商,JLC Infrastructure、Ullico、The Carlyle Group 三家投資基金,並請 Unibail-Rodamco-Westfield 作為招商負責人,組成 New Terminal One 承攬。

Terminal 4(https://www.portauthoritybuilds.com/redevelopment/us/en/jfk/planned-projects/terminal-4.html)繼續由達美和 JFKIAT 承攬;

Terminal 5 和 Terminal 7 將重建為 Terminal 6(https://www.portauthoritybuilds.com/redevelopment/us/en/jfk/planned-projects/terminal-6.html),由捷藍、漢莎和國泰主導,並引入 Vantage Group 作為主開發商,American Triple I Partners、RXR Realty 兩家投資基金,組成 JFK Millennium Partners 承攬。

Terminal 8(https://www.portauthoritybuilds.com/redevelopment/us/en/jfk/planned-projects/terminal-8.html)則繼續由美國航空主導,並引入 Unibail-Rodamco-Westfield 和 Phoenix Infrastructure Group 作為地產商,組成 T8 Innovation Partners 承攬。

其中,Unibail-Rodamco-Westfield 出現了兩次。這家公司是一家擴張非常積極的商業地產開發商,在紐約最著名的項目,就是世貿中心重組後的世貿中心商場(Westfield World Trade Center)。

通過將航站樓分包「混改」,航站樓形成了航空公司和地產公司之間的聯盟。航空公司能通過數據,為地產公司建立旅客畫像;地產公司則能夠通過規模效應,為航站樓引進優質而適合的品牌。事實上,我們公司正正受益於這種模式,能夠每年從各方取得穩健的酬勞。

當然,國內不太可能搞起來這種模式了——無論是商業地產還是航空公司,都沒有餘力來擴表增加機場裏的土地或房屋資產。國內機場要想擺脱「量增質弱」的局面,還有好一段日子要走。