電解鋁“十二弟”創新國際赴港融資,超七成收入靠實控人“自供”_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台1小时前

導語:“綠能”指標才是擴產關鍵。

近日,創新國際實業集團有限公司(簡稱“創新國際”)再次向港交所主板提交上市申請,中金公司、華泰國際為聯席保薦人,公司曾於2025年1月13日遞表。公司聚焦於鋁產業鏈上游中的氧化鋁精煉和電解鋁冶煉。

目前,國內電解鋁行業受產能指標限制,氧化鋁行業則受核定產能規定限制。電解鋁和氧化鋁製造商應根據其獲得的電解鋁產能指標和氧化鋁核定產能來規劃生產。

因此,國內多家鋁企正在通過增加“綠電產能”來置換更多產能指標。同時,倚靠關聯公司業務也成為主要收入來源,創新國際與第一大客户的關聯交易貢獻的收入佔比超過70%,屬於行業典型。

一、行業集中度較高,“綠電轉型”換產能

1. 市場規模與增速

行業規模:2024年中國電解鋁市場規模約8970億元,佔全球71%(CRU數據,CRU:英國商品研究所)。需求缺口:中國對電解鋁的年需求缺口超100萬噸,將持續至2034年(工信部產能上限4500萬噸/年)。增速:2025-2028年全球電解鋁消費量CAGR 1.6%,增長動力來自新能源汽車(輕量化)、光伏支架及3C電子。

2. 行業集中度與頭部企業

電解鋁行業高集中度,國內CR5達45.3%,全球CR5約30%。 頭部企業中,國內有魏橋創業、中國鋁業、信發集團、東方希望、天山鋁業;全球範圍的頭部公司包括俄鋁(Rusal)、美鋁(Alcoa)、力拓(Rio Tinto)等。

3. 核心趨勢

“綠電轉型”為行業主要趨勢,國內政策要求2025年電解鋁綠電使用佔比達到25%以上(《電解鋁行業節能降碳專項行動計劃》),新增產能需購買存量指標。

二、創始人100%控股創新國際

1. 創始人及投資人

創新國際創始人為崔立新(董事長),通過BVI公司Bloomsbury Holding 100%控股。 目前公司無外部PE機構,IPO前股權高度集中。

2、主營業務與產品

創新國際核心產品包括電解鋁(2024收入佔比85%)、氧化鋁(2024收入佔比12.2%)。

公司一體化佈局明顯,覆蓋“能源(自備電廠)→氧化鋁精煉→電解鋁冶煉”,2024年電力自給率88%、氧化鋁自給率84%。

3、 市場地位

按2024年產量計,創新國際為中國第12大電解鋁商,旗下位於內蒙古霍林郭勒市的電解鋁冶煉廠是華北地區第四大電解鋁生產基地。

創新國際全球範圍內都具有成本優勢,現金成本處於全球前30%、中國前5%。

CRU數據顯示,創新國際管理每噸鋁現金成本的能力在中國所有電解鋁冶煉公司中處於前5%之列,於2024年位列前30%(將公司2024年的現金成本與中國及全球的行業平均現金成本比較)。

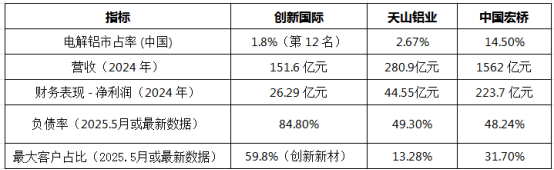

三、創新國際市佔比僅1.8%,關聯公司貢獻超70%收入

根據公司資料、媒體公開報道的最新數據整理

關鍵結論:

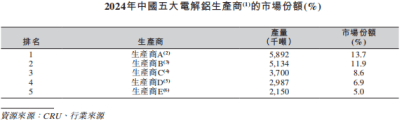

優勢:成本控制(低電價)、產業鏈一體化(自給率>80%)、高淨利潤增速。劣勢:整體市佔率較低。CRU數據顯示,按2024年產量計,創新國際為中國第十二大電解鋁生產商,僅佔據約1.8%的市場份額。2024年,前五大電解鋁生產商合共生產約2000萬噸,佔據約46%的中國電解鋁總市場份額。

圖源:招股書

關聯交易風險:創新新材(證券代碼:600361.SH)是創新國際最大客户,兩家公司實控人均為崔立新,因此創新新材與創新國際的交易屬於關聯交易。2022年至2024年及2025年前5月,創新國際總收入中,來自創新新材的收入佔比分別為11.8%、78.8%、76.6%和59.8%。

四、利潤率下滑明顯,融資成本優化

1. 盈利波動性

2025年利潤下滑:截至2025年5月的前5個月,淨利潤8.56億元(同比14.4%),因原材料漲價擠壓毛利(與2024年同期相比,淨利潤率從17.3%下降至11.9%,毛利率從27.9%降至19.9%)。

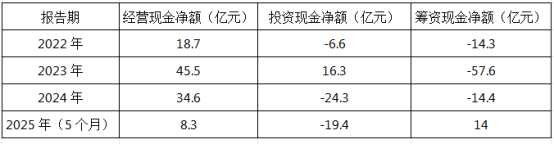

2. 現金流健康度

根據公司資料、媒體公開報道的最新數據整理

關注問題:投資現金流連續為負(擴產投入),2023年籌資流出57.6億(債務償還壓力)。

3. 債務結構脆弱

短期債務佔比74%(2025.5):短期借款+1年內到期非流動負債達81.2億元,而現金僅47.1億元。

流動負債淨額:2025年5月達57.2億元(流動負債109億 vs 流動資產51.8億)。

4. 費用管控

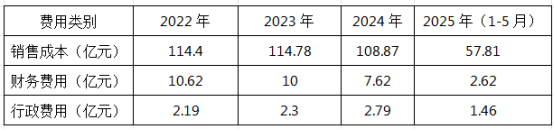

根據公司資料、媒體公開報道的最新數據整理

關鍵變化分析:

財務費用:2022年至2024年累計下降 28.3%(1061.9 → 761.6),主因債務結構調整(短期借款減少);

2025年前5月同比再降 28.4%(366.5 → 262.4),反映融資成本優化。

行政費用:2024年同比 激增35.4%(206.0 → 279.0),源於沙特項目前期諮詢及海外團隊組建;2025年延續高位(年化預估349.4),國際化擴張成本,行政費用率從1.5%上升到2%需關注公司管理效率。

五、IPO融資擴產能,沙特項目地緣風險難解

1、擬募資用途計劃:

海外產能擴張:創新國際計劃投資2.77億美元在沙特阿拉伯建設電解鋁冶煉廠以及購買及安裝生產設備,該項目計劃將於2026年底前開工,預計建設施工期為24個月,計劃增加電解鋁產能50萬噸/年。綠電建設:創新國際計劃將IPO募資額的40%投向風電、光伏項目,目標2027年實現清潔能源佔比超50%。11.8億港元用於內蒙古400MW風電+110MW光伏電站(2025年投產)。營運資金:補充流動性。

2、合理性評估: 綠電投入符合政策導向,但回報週期長(風電IRR約810%); 沙特項目地緣風險高(美國關税間接衝擊下游需求); 資金補流反映短期償債壓力緊迫。

六、結論

優勢:成本壁壘(低電價)、一體化生態、政策順應綠電轉型。風險:客户集中度過高、短期償債壓力、海外項目不確定性。

建議關注:

關聯交易獨立性後續披露;沙特項目投產進度及關税規避方案;綠電佔比提升至50%的實際時間表。