從Figma到美圖、快手,AIGC化解科技公司的“中年危機”_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。11分钟前

繼去年Applovin上演AI造富神話之後,Figma成為又一個故事主角。

繼去年Applovin上演AI造富神話之後,Figma成為又一個故事主角。

三年前,Adobe曾試圖以200億美元將其收入囊中,最終交易告吹。如今,Figma憑藉亮眼的招股書和對 AI 應用場景的積極佈局,重新登上IPO舞台,首日漲幅超過 250%,市值突破560億美元,實現了“昨日你對我愛答不理,明日我讓你高攀不起”的驚天大逆襲。

隨着Figma成功上市,沉寂3年的科技IPO市場被點燃,AI應用型公司正成為資本新寵。

在港股,美圖年內股價漲幅超過 300%,快手年內漲幅超80%,都是因為在AI應用領域表現突出。

一批在移動互聯網存量時代飽受挑戰的“老兵”,如今正深度擁抱AI、重塑產品邏輯而煥發“第二春”。這些公司集體發力AI應用,讓市場看到了新一輪創業浪潮的到來。

從“中場失意”到“AI反轉”,那些踩準節奏的公司在做什麼?

今年以來,美圖、快手等公司的反彈引發了市場廣泛關注。

這類公司有一個共同特徵,曾在移動互聯網浪潮中風光一時,但也一度陷入增長瓶頸。

比如,2016年至2021年間,美圖累計虧損超過80億元,財報顯示2021年底的美圖月活用户數較2016年上市時流失一半。

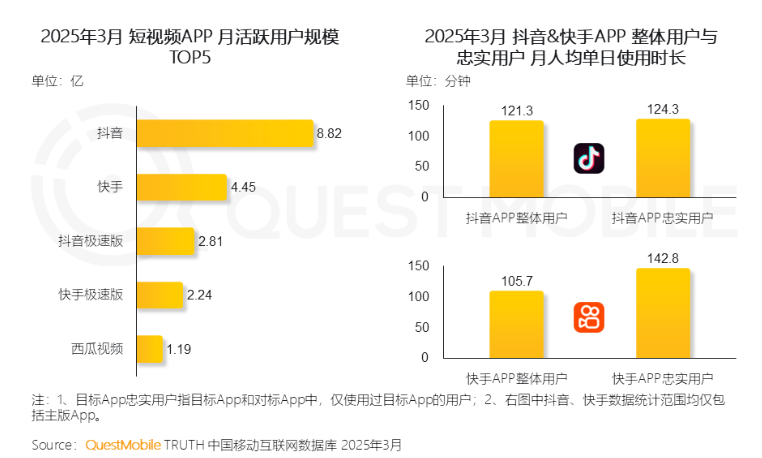

類似地,昔日的短視頻“老大哥”快手也在過去幾年面臨壓力。儘管月活躍用户依然保持在7億以上,但快手和抖音在用户體量與電商GMV方面的差距持續擴大。用户方面,QuestMobile數據顯示,截至2025年3月,抖音(包含抖音極速版)月活躍用户規模突破10億,而同期快手月活躍用户數量為7.12億。商業化方面,抖音電商2024年GMV約3.5萬億,而快手電商年度GMV僅有抖音電商的40%,且增速較前兩年放緩。

圖源:QuestMobile

圖源:QuestMobile

在原有業務增長放緩的背景下,美圖和快手不約而同地在AI應用方向上加大投入。

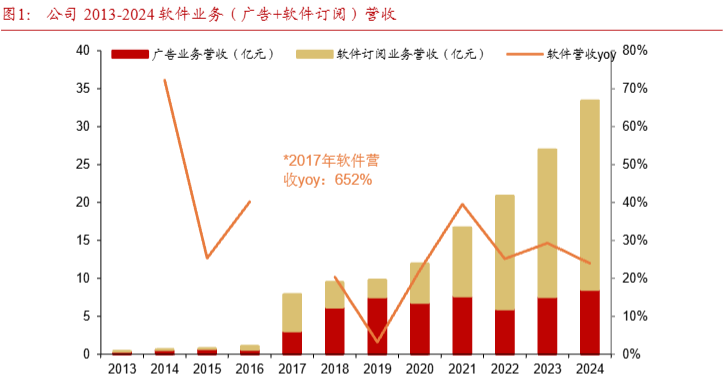

2022年底,美圖開始在生成式AI方向上持續投入,從最初的“AI影像”功能切入,逐步構建起覆蓋AI圖片、AI視頻、AI設計等多個場景的產品矩陣。2023年,美圖收入同比增長近三成,實現歸母淨利潤大幅回正;2024年繼續保持增長,利潤規模突破5億元。產品端的變化帶動了業務結構優化,AI轉型驅動軟件訂閲收入增長,成為公司整體向上的關鍵推動力。

圖源:Wind,浙商證券

圖源:Wind,浙商證券

快手下“可靈AI”已在視頻生成、素材創作等領域實現初步產品化,4-5月連續實現月流水過億的表現。花旗在研報中看好快手,其指出,按照往年慣例,8月下旬,快手即將發佈2025年第二季度財報。該機構表示,快手視頻生成模型可靈AI的商業化進程超預期。

從美圖到快手,兩個不同背景的互聯網老兵都在用AI改寫業務節奏。最重要的是,它們發力的重點都是創意類的AI應用,且並非僅靠講好AI故事推動估值上揚,而是實質性地通過產品重構與業務調整,找到了新的增長路徑。

再加上曾經被Adobe放棄收購的“傳統軟件公司”Figma,通過AI改變命運。不難看出,在AI應用逐步走向落地的當下,那些率先在創意工作領域完成產品重構的公司,正成為產業格局重塑中的首批受益者。

創意類產品重構:AI應用商業化的確定性方向

儘管今年以來AI在多種場景中不斷探索突破,但從實際的商業落地情況來看,創意工作相關的應用依然最具確定性。

無論是內容生成還是市場營銷,AI在這些方向上展現出更強的用户接受度和商業化潛力。去年,Applovin率先借助 AI 實現收入結構優化,今年Figma的上市進一步印證了創意類應用的增長空間。而在國內,這出現了像美圖、快手這樣的轉型成功案例。

Figma、美圖、快手的表現,讓市場認識到,傳統工具軟件商業化初期所面臨的盈利、出海與門檻三大難題,被AI應用所顛覆。

首先,在商業化方面,創意類AI應用展現出更快的速度。

與傳統軟件相比,AI應用憑藉較強的產品粘性,更容易推動訂閲制轉化。而與通用大模型相比,聚焦垂直場景的AI應用又擁有更清晰的付費意願基礎。

美圖、快手和 MiniMax這幾家公司的創意工具類產品,都證明了這一點。花旗認為快手可靈AI的商業化進程超預期。而中金也預計,美圖在付費滲透率和用户增長的雙輪驅動下,2025年訂閲收入同比增長超40%。

其次,全球化能力更強,創意類AI應用從誕生起就瞄準了海外獲客路徑。

與過去“先本土再出海”的發展節奏不同,新一代工具類產品展現出“生而全球”的特徵。

以快手可靈為例,根據The Information,可靈2025年4月及5月70%收入來自海外市場。而美圖的出海策略同樣取得了不錯的進展。中金公司研報顯示,美圖生活場景產品海外用户規模增長加速。這種全球化能力大幅縮短了用户積累週期,使企業能快速攤薄研發成本。

圖源:點點數據,光大證券

圖源:點點數據,光大證券

更進一步地看,此類AI應用在全球範圍內商業化加速,核心原因是軟件價值結構的重構。

創意類AI應用的興起,直擊內容行業長期存在的結構性痛點。一方面,社交媒體時代,數字內容的需求日益旺盛;另一方面,專業工具的使用門檻卻讓多數人難以真正參與創作,傳統設計軟件如Adobe 系列需要大量學習成本,協作流程冗長,限制了其在非專業用户中的普及。

這一矛盾催生了對“低門檻、高效率”工具的市場需求。而Figma、美圖、快手的AI應用產品,正打破原有的分工邊界。比如Figma的用户中有三分之二並非設計師,而是產品經理、開發者甚至業務決策者。

圖源:Figma官網

圖源:Figma官網

這種“去專業化”的趨勢,加速了AI應用的普及。生成圖像、視頻和設計稿變得更加便捷,將讓更多具備表達慾望但缺乏專業技能的個體得以參與創作,使原本沉澱在某一環節的靈感被激活,並以新的方式呈現出來。

這也解釋了為何像Figma這樣一個原本高度垂直的平台,能獲得如此高的市場估值。Figma、美圖、快手等公司打造的AIGC產品,正催生又一輪創業浪潮。在這輪浪潮中,科技公司有望以AI應用實現平台價值的躍升。

科技行業分化加劇:有人陷入困局,有人借AI突圍

進入2025年以來,科技行業正在經歷一輪顯著的結構分化。

當Figma、美圖、快手等公司獲得資本市場重新定價時,另一批曾享受互聯網紅利的中廠卻深陷“中年危機”,比如,喜馬拉雅出售、虎撲被併購、58同城裁員。

過去十年,許多互聯網公司受益於用户紅利和資本驅動,在業務層面更關注規模擴張而非底層能力構建。這類以信息分發和內容聚合為主的公司高度依賴流量,但缺乏可沉澱的產品與技術體系,在面對AI浪潮時缺乏足夠的響應能力和調整空間。

資本市場對這種分化已經給出了明確反饋。傳統SaaS企業通常以7-15倍市銷率為估值中樞,而Figma卻獲得75倍PS的定價。

從Figma等公司來看,未來,能夠在新一輪重估潮中獲得市場認可的“中廠”,往往具備幾項特質。

一是垂直場景的精準卡位。

相較於過去“多線鋪開、流量為王”的打法,如今的AI應用更強調落地深度。通用大模型在實際使用中常出現“能力強但可用度不強”的問題。這使得從模型走向產品的過程,不再只是技術突破,而需要對行業需求有更深入的理解。

美圖、快手和Figma的策略,都是圍繞自身擅長的用户羣體和內容場景,將行業知識轉化為AI的實用價值。

圖源:浙商證券

圖源:浙商證券

二是敏捷迭代能力構築動態護城河。

在大廠資源充足的背景下,中型企業很難在規模上取得優勢,但可以通過快速響應市場和高頻更新維持用户活躍度。比如,中信建投證券指出,2023年至今,美圖主要生活場景產品如美圖秀秀、美顏相機、Wink均進行了超20次AI功能更新,保持高頻迭代。而據快手介紹,可靈AI產品自發布以來迭代升級30餘次,累計生成超2億個視頻和4億張圖片。

注:可靈2.1 更新距離可靈 2.0發佈僅一個月時間間隔

注:可靈2.1 更新距離可靈 2.0發佈僅一個月時間間隔

在生成式AI還處於早期階段的背景下,持續試錯、快速迭代,打通用户與產品之間反饋閉環,能幫助企業建立更具用户體驗更好的產品體系。

三是成本優勢與決策效率的雙重加持。

中廠最大的武器是“沒有包袱的決斷力”。機會對任何一家深陷“中等規模陷阱”的科技公司來説都非常重要。

因此,在大模型企業還在消耗鉅額資金擴展參數規模時,一些中廠已經走通了小步快跑的商業路徑。比如,可靈AI已通過C端訂閲+企業API調用實現單月收入破億;MiniMax的海螺AI驗證了“會員內購”模式的可持續。

這些在細分場景中持續打磨產品能力,並已開始跑通商業路徑的公司,正在成為推動本輪變革的主力。

展望未來,AIGC的“價值創造”階段已經到來,向AI求突破,讓互聯網行業掀起了又一次創業浪潮,未來可能看到更多個Applovin、Figma式的造富故事。

當然,資本市場樂於傾聽故事,但企業價值最終迴歸商業本身。深耕場景、長於商業化的公司,才能成為新造富運動的領跑者。

來源:港股研究社