“京液”大窯恐易主,國貨汽水後時代_風聞

酷玩实验室-酷玩实验室官方账号-6分钟前

01:京液易主?

在這個動輒花費百億千億收購技術公司的時代,花幾十億收購一個汽水品牌似乎不值一提。

那要是説,收購對象是堪稱街頭精神污染級別的**“大窯汽水”**呢?

大夥兒應該都被大窯吳京凝視過

大窯汽水,放若干年前還只能算是個小有名氣的地方汽水品牌,但在2021年完成“大汽水,喝大窯”的超級品牌符號升級後,大窯和代言人吳京一起,殺進了全國大街小巷,成為了異軍突起的存在。

品牌效應上,縱使人們不熟悉大窯,但線下鋪天蓋地的“吳京拿着大窯”就足以在視覺上潛移默化地洗腦絕大多數消費者,即便能躲過巨幅廣告牌,也終究躲不過餐館裏充當吳京人形立牌的大窯冰櫃與桌上放好的**“京液”**。

同款京式微笑

沒錯,過去在電影《毒液》上映時被調侃的《京液》,終於在大窯發功後擁有了更加完美的載體。

網民玩着“京液梗”樂在其中,還基於大窯廣告瘋狂二創,最終連**“吳京手上那瓶大窯為什麼沒他自己”**都成為了火爆全網的“套娃梗”,大窯在互聯網泥石流這一塊似乎可以和雪王一較高下。

這般品牌熱度之下,2022年大窯汽水全國銷售額突破了32億人民幣,即便大窯後續沒有披露太多市場數據,但外界普遍認為大窯年銷售額已穩定衝上了30億元的區間。

畢竟相比於互聯網上冰冷的消費數據,大窯在線下既有肉眼可見的高速擴張,也有讓消費者自身都能察覺到的市場熱度,這些現象無疑讓大窯成為了近年汽水消費市場殺出的一匹**“草根黑馬”**。

無 處 不 在

有意思的是,大窯靠着“接地氣”與“實惠”而成功,但被傳出收購它的卻是資本氣息濃厚的頂尖私募KKR。

總部設於紐約,成立於1976年的KKR,作為全球當今歷史最悠久,經驗最豐富的私募股權投資機構之一,其投資套路向來是“收購—重塑—出售”三步走,把被收購企業當做商品運作來實現鉅額回報,妥妥的“華爾街之狼”。

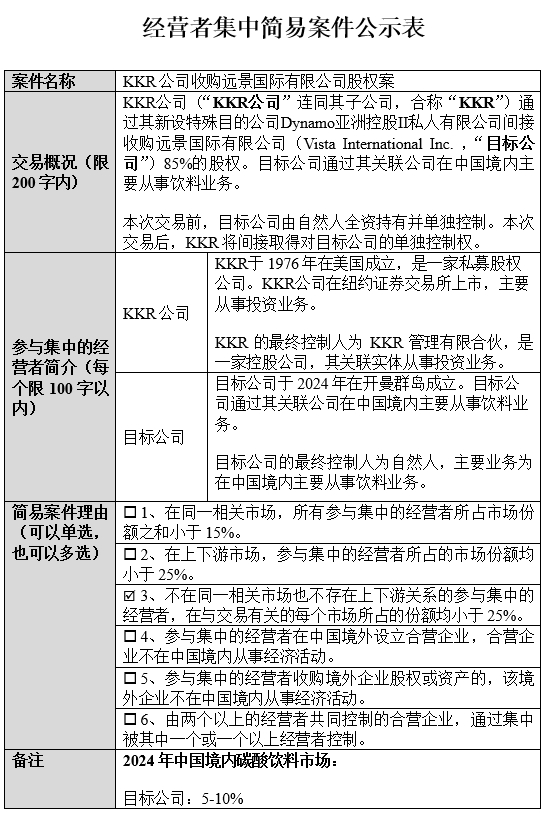

本次收購過程中,KKR通過新設特殊目的公司——“Dynamo亞洲控股II私人有限公司”,間接收購了遠景國際有限公司(Vista International Inc.)**高達85%**的股權。

根據國家市場監督管理總局的披露顯示,遠景國際於2024年在開曼羣島成立,最終控制人為自然人,主要業務為在中國境內主要從事飲料業務,2024年在中國境內碳酸飲料市場佔比為5-10%。

同時有媒體在開曼羣島公司註冊處查詢到有關信息,遠景國際的董事名為“WANG QINGDONG”,與大窯汽水的創始人兼董事長王慶東的拼音拼寫相同。

面對這些**“巧合”**,大窯官方則保持了資本市場的標準回應:“不予置評”。

不過,自從在資本市場上嶄露頭角以來,這也不是大窯第一次陷入類似**“羅生門式”**的傳聞當中。

2023年10月,有傳聞稱大窯可能會被可口可樂收購,2024年8月,大窯又被傳出可能會被維維股份收購,2025年1月,有消息稱大窯正在籌備上市IPO,預計將在2025年底在港股衝刺上市……

對於收購傳聞,大窯當時選擇直接否認,明確表示沒有與可口可樂與維維股份等方有過關於收購問題的接觸,並且強調,作為純民營企業,既無計劃也不可能被外資品牌收購或控股。

對於IPO傳聞,大窯則表示當前公司專注於經營發展,經營團隊穩定,全國化戰略不變,暫未考慮上市。

不管是收購還是上市,其實早在2023年就有部分消費投資人向媒體表示:“大窯看過,太貴”,究其原因,這些投資人覺得大窯以當時30多億元營收,無法撐起它喊出的百億估值,沒有VC願意買單。

再加上大窯在市場上的發展勢如破竹,但公司卻沒有正式披露過多的財務數據,最終無論是被傳出可能被可口可樂與維維收購,還是即將籌備IPO的消息,都曾被市場理解為抬高自身估值的造勢手段。

可讓資本市場吃了一“京”

假如本次股權交易屬實,85%的股權出售將使大窯失去公司控制權,即使有業內人士稱,本輪潛在收購可能是大窯希望藉助KKR來實現更加完善的全國佈局,甚至是出海走向國際化,但高達85%的股權出售,無疑讓市場上充斥着**“套現離場”**的質疑聲。

畢竟KKR作為當今風格比較激進的私募巨頭,在中國投資超過40家企業,版圖覆蓋了多個領域的多家行業巨頭,其曾在2008年三聚氰胺事件後逆勢投資“現代牧業”,並在2013年將所持現代牧業股份售予蒙牛乳業,收穫了初始投資三倍多的回報。

所以市場多方難免猜測,若本次交易成功,KKR後續大概率會推動大窯上市套現或是出售給其它巨頭來實現退出。

其實這也是如今全球消費併購浪潮中的一個縮影,全球經濟承壓消費不振,消費領域越來越內卷,生意難做,買家賣家接觸的頻次也愈加密切。

星巴克被捲到想引進“地頭蛇”

無論是年初德弘資本以130億元購入大潤發,還是星巴克首度在華尋找戰略資本合作,主動賣身或形勢所迫,許多品牌與公司最終都出現在了資本的餐桌上。

此輪併購浪潮中,大窯的出售傳聞能受到這般關注,這款劍走偏鋒的汽水黑馬,或許有着自己的生意門道。

02:劍走偏鋒看似近幾年突然殺出的大窯汽水,其實在國產汽水界都算是老江湖了。

大窯汽水前身是**“呼和浩特市八一飲料廠”**,成立於 1983 年,是內蒙古最早的軍辦飲料企業之一,後被大窯創始人王慶東收購,改名為了“大窯食品廠”,專注生產汽水飲料,而“大窯”商標則早在1990年就完成了註冊。

大窯後期野蠻生長的草根狠勁兒,與王慶東早年沿街叫賣推廣自家汽水的經歷有很大聯繫。

當時可口可樂與百事可樂兩大巨頭已經入華,風頭正盛,但分量與價格對於普羅大眾來説,還不夠物美價廉,尤其對夜宵攤與烤串店裏的顧客而言,一定得多配點爽口汽水兒解膩,飲料要是賣貴了,那還不如直接開瓶啤酒划算。

中式街頭

王慶東觀察到了這一從未被開墾過的消費中間地帶,開始用形似大綠棒啤酒瓶的外觀來裝分量更大的汽水,“似酒非酒”就是最好的狀態,可以這麼説,無論從視覺還是從分量上來看,大窯就是**“視覺系啤酒”**。

不要小瞧這點腦筋,因為多年後在國外,有人靠着售賣“死亡重金屬”風格包裝的礦泉水“Liquid Death”(死亡之液),在2024年度實現了3.34億美金的銷售額。

這款外觀形似魔爪等功能飲料的礦泉水,當年一經推出,就迅速在夜店酒吧等消費場景受到熱捧。

領先三十年悟道的王慶東,當年轉變思路大舉進攻燒烤攤、大排檔、小吃店等中低檔餐飲市場,大窯汽水出廠價通常只佔終端零售價的**35%**左右,給中小餐館留下了充足的利潤空間,餐飲老闆們自然愛賣。

再加之日常線下餐飲消費場景,具有高頻次,價格敏感度低等特徵,這就使得大窯在下沉市場的存在感,無異於餐廳裏的“堂食版蜜雪冰城”。

“都覺得好賣”

“汽兒多,玻璃棒子老大,量大管飽”

“網約車司機、外賣員、學生都愛喝,沒酒精不怕被查”

説到底,另闢蹊徑鎖定特定消費場景,大窯搶佔的其實是佐餐啤酒的市場,而非加入傳統零售混戰。

根據大窯發佈的消費報告,有78.4%的消費者常從餐飲店購買大窯、55.9%的消費者常從便利店購買大窯、31.2%的消費者常從大中型超市購買大窯,足以説明這一策略的成功。

尤其到了2021年,大窯品牌升級找到了“華與華”,這家擅長打造超級符號的公司(“雪王”也是其得意作品),給大窯的全國化擴張紮了一針猛藥,再之就是選中了吳京這個真人版“超級符號”,讓拿着大窯的吳京,成為了最強人形品牌立牌。

有無盜版,是檢驗一個品牌是否真有市場影響力的唯一標準。

走向全國的大窯同樣享受到了“粵利粵”與“雷碧”等老前輩才有的盜版待遇,喝到**“大窖”**估計換誰都會氣得大叫。

至於包裝上的劉德華與周口杰倫,都沒有吳京老師那番“似繃非繃”的親和幽默感,咋不説大窯確實會選人。

相比營銷“年輕化”、“互聯網化”的元氣森林,大窯顯得極其草根,相比高度垂直司機羣體的東鵬特飲,大窯的營銷打法又顯得相當靈活,即使各年齡段有很多不熟悉它的消費者,但幾乎都曾喝過這款汽水。

所以對於全國消費羣體而言,大窯的出現確實稱得上**“不知道哪兒就冒出來了”**,但正是這股高速擴張的草莽氣息,讓很多人都懷念起了國產汽水曾經制霸市場的往日時光。

03:國貨汽水之殤曾經的國貨汽水們,可謂是百花齊放,各有千秋,省省有代表,市市有特色。

中國汽水的蓬勃發展始於建國後,在全國工業化浪潮的推進下,全國八大國營汽水廠陸續成立,它們分別是北京北冰洋、上海正廣和、瀋陽八王寺、天津山海關、武漢二廠、重慶天府、青島嶗山、廣州亞洲。

在沒有可口可樂等洋汽水兒的年代裏,工廠發放與小店售賣的一瓶瓶玻璃瓶汽水兒,成了那一代代人的時代記憶。

不過伴隨着“喝可口可樂中國小孩”照片的出現,屬於國產汽水的大時代也迎來了鉅變。

中美建交,改革開放,可口可樂與百事可樂分別在1979年和1981年重新進入了中國市場。

可口可樂首個合作裝瓶廠設在北京的北冰洋飲料廠,成為了改革開放後首家外資飲料企業,百事可樂則與廣州可樂廠合作設立裝瓶廠,開啓在華業務。

1981年北京工廠開幕儀式

從上世紀九十年代開始,可口可樂與百事可樂兩家巨頭用收購合營的方式相繼將天府可樂、北冰洋、亞洲汽水等知名國貨汽水品牌收入囊中。

本以為注入了外資經驗與技術,結果等巨頭掌握了生產主動權後,開啓了對這些品牌的邊緣化戰略。

生產線逐漸被換上了紅藍配色的兩種可樂,銷售終端也配上了紅藍兩色的冰櫃,過去“八朵金花”爭先綻放的市場,很快就被擠壓到了不足5%的市場份額。

邊緣化的國民汽水品牌,讓後來**“快樂水”**的稱呼當中,完全沒有了國產汽水的影子,即使部分國貨汽水完成了再復甦,但最終也淪為了地方特產一樣的存在。

一方面,巨頭實力確實太強,汽水定價、成本控制、渠道優勢等方面的優勢,迄今難以撼動。

另一方面,國產汽水生意在過去遍地熱錢的市場裏顯得毫無吸引力,在投資人眼中幾乎**“沒有想象力”**,最後反倒只有會“講故事”的元氣森林沖了出來。

尤其是如今看似復甦的國貨汽水,最大的宣傳點反而成了**“國貨”與“復古”**,然而價格普遍高於可口可樂與百事可樂兩家,很多年輕消費者都難免質疑是在“消費情懷”。

從整個消費大環境上看,碳酸飲料市場確實增長越來越難,老大哥的日子都沒以前好過了。

比如,可口可樂在華銷量出現顯著下滑,可口可樂在華裝瓶合作伙伴中國食品發佈的財報顯示,在2024年,其營收214.92億元,同比增長0.2%,但銷量顯著下滑,同比下降約**9.7%,**營收增長主要依賴提價和產品結構優化,而非銷量提升。

其實不難猜測,大窯為什麼願意賣身。

從草根之路到異軍突起,但在消費習慣與喜好日新月異的互聯網消費時代,年過60歲的創始人,願意落袋為安套現離場,似乎可以理解。

從地方汽水品牌走向全國,產品線又過於單一,不管是新產品還是新建廠,後續需要更多鉅額資金的投入,現階段推出的**“大窯氣泡飲”**,市場反饋明顯不如玻璃棒子,顯得高不成低不就,反而失去了燒烤攤裏的地氣兒。

KKR作為資本老手,此時自然樂意出手,未來可能把標的物翻新後,無論是賣給巨頭,還是推動上市套現,都是一筆好生意。

只是記憶中的玻璃瓶終究也明白了,凡事都有自己的價籤。