風波不斷!海辰儲能IPO關鍵期,高管被採取強制措施_風聞

侃见财经-侃见财经官方账号-1小时前

新能源的江湖,暗戰洶湧。

全球第三大儲能電池製造商海辰儲能在IPO的關鍵時刻,突然曝出重大利空。

據第一財經報道,近日,一位接近寧德時代的知情人士表示,海辰儲能總裁辦主任、工程部負責人馮登科因涉嫌侵犯商業秘密,已經被福建省寧德市警方依法採取強制措施。第一財經還披露,此事系寧德時代報案,警方已經收集了相關證據。海辰儲能方面也向第一財經記者確認了馮登科涉案一事,並稱“目前馮登科的案件還在調查中”。

有律師指出,馮登科被查與寧德時代訴訟的疊加效應,使海辰儲能的港股IPO蒙上陰影。按照港股上市規則,公司需向監管機構證明訴訟不影響持續經營能力,否則可能面臨聆訊延遲或終止。

有律師指出,馮登科被查與寧德時代訴訟的疊加效應,使海辰儲能的港股IPO蒙上陰影。按照港股上市規則,公司需向監管機構證明訴訟不影響持續經營能力,否則可能面臨聆訊延遲或終止。

對於市場關心的一系列問題,海辰儲能近日緊急發佈聲明及內部公開信,作出了全面回應。

IPO關鍵期,競業恩怨再現

關於馮登科涉嫌侵犯商業秘密案件,已經引發軒然大波,震驚儲能行業。而這一切的根源都來自於與寧德時代的競業限制恩怨。

對此,海辰儲能在聲明中首次披露了關鍵細節:經專業第三方機構鑑定,“複合集流體技術”屬於公知技術,不具備商業秘密的“秘密性”要件,且公司從未在任何產品中使用該技術。聲明強調,相關糾紛目前仍在司法調查程序中,公司已對馮先生及其家屬提供必要支持,並稱“相信法律會釐清事實”。

天眼查信息顯示,馮登科目前擔任海辰綠能(上海)能源開發有限公司法定代表人,該公司為海辰儲能的控股子公司,持股比例達90%。

馮登科與海辰儲能創始人的關係非常緊密。據報道,馮登科曾在寧德時代擔任設備工程師,是海辰儲能董事長、創始人吳祖鈺的下屬。

馮登科與海辰儲能創始人的關係非常緊密。據報道,馮登科曾在寧德時代擔任設備工程師,是海辰儲能董事長、創始人吳祖鈺的下屬。

海辰儲能的IPO招股書顯示,在創辦公司之前,吳祖鈺曾在寧德時代擔任工程師。除了他以外,海辰儲能四位執行董事中,董事易梓琦、龐文傑也均有在寧德時代工作的經歷。

由此可見,海辰儲能的核心團隊幾乎都來自寧德時代,一度被業內稱為“小寧德時代”。而這也成為了兩家公司恩怨糾葛的源頭。

從時間線來看,2011年8月—2015年12月,吳祖鈺擔任寧德新能源科技有限公司(ATL)工程師;2016年1月到2019年2月(離職),吳祖鈺一直擔任寧德時代工程師。

離職後僅10個月(2019年12月),吳祖鈺便在廈門創立了海辰儲能。吳祖鈺2023年因違反競業協議,賠償寧德時代100萬元。

二者的糾紛仍在持續,據天眼查的公開信息顯示,今年7月,寧德時代新能源科技股份有限公司以不正當競爭為由,向廈門海辰儲能科技股份有限公司、廈門誠博旺諮詢管理有限公司、天津安潔環保科技有限公司、福建省宏桐建設工程有限公司、珠海市海辰新能源技術有限公司、廈門稀土材料研究所、吳某、L*、W*提起訴訟,案件將於8月12日在寧德市中級人民法院開庭。

寧德時代指控的核心,在於海辰儲能2025年4月發佈的587Ah大容量電芯與寧德時代專利產品參數高度重疊。寧德時代在起訴書中表示,海辰儲能的 587Ah 電芯與寧德時代專利產品參數高度重疊,能量密度偏差僅 4.4%。

有律師表示,一旦海辰儲能敗訴,可能面臨高額賠償,其技術獨立性與市場競爭力也可能會遭到質疑。

但對於“587Ah電芯與同行技術路線高度一致、能量密度僅差4.4%”等問題,海辰儲能在聲明中駁斥稱“與事實嚴重不符”。公司披露,該電芯系基於2023年自主研發的千安時級長時儲能電芯技術,針對2小時儲能場景定向優化,擁有完整知識產權體系。行業技術專家指出,電芯性能參數差異需結合材料體系、工藝設計等多維度評估,單純對比能量密度不足以判定技術同質化。

IPO背後的資金隱憂

海辰儲能在今年3月正式啓動在港交所IPO,但伴隨而來的則是一系列恩怨糾葛被擺上桌面。

海辰儲能赴港上市,目前正處於向證監會補充境外上市備案材料階段,計劃募資約5億美元用於產能擴張與全球化佈局。

公開信息顯示,海辰儲能創辦於2019年,專注於提供以儲能電池和系統為核心、覆蓋全場景儲能解決方案的全球領先新能源科技公司,是全球鋰離子儲能電池出貨量GWh級別以上中,唯一專注儲能領域的企業。

自成立以來,海辰儲能的發展勢頭非常強勁。2020年開始在廈門建設研發中心及生產基地,一年後鋰離子儲能電池智能製造生產線正式投產,推出280Ah儲能電池,此後幾年中陸續推出了業內首款1000Ah+長時儲能電池和業內首款超過20000次循環的電力儲能專用鈉離子電池。

在儲能電池量產後的兩年時間,海辰儲能便超越了比亞迪、中創新航等公司,成為全球第三大儲能電池公司(以鋰離子儲能電池出貨量計算)。

在儲能電池量產後的兩年時間,海辰儲能便超越了比亞迪、中創新航等公司,成為全球第三大儲能電池公司(以鋰離子儲能電池出貨量計算)。

如此迅猛的發展勢頭,在新能源領域內非常罕見。

成立至今,海辰儲能累計完成4輪融資,其中A輪融資總對價6.83億元,A+輪融資7.4億元,B輪融資20.01億元,C輪融資45.75億元,累計融資80億元。

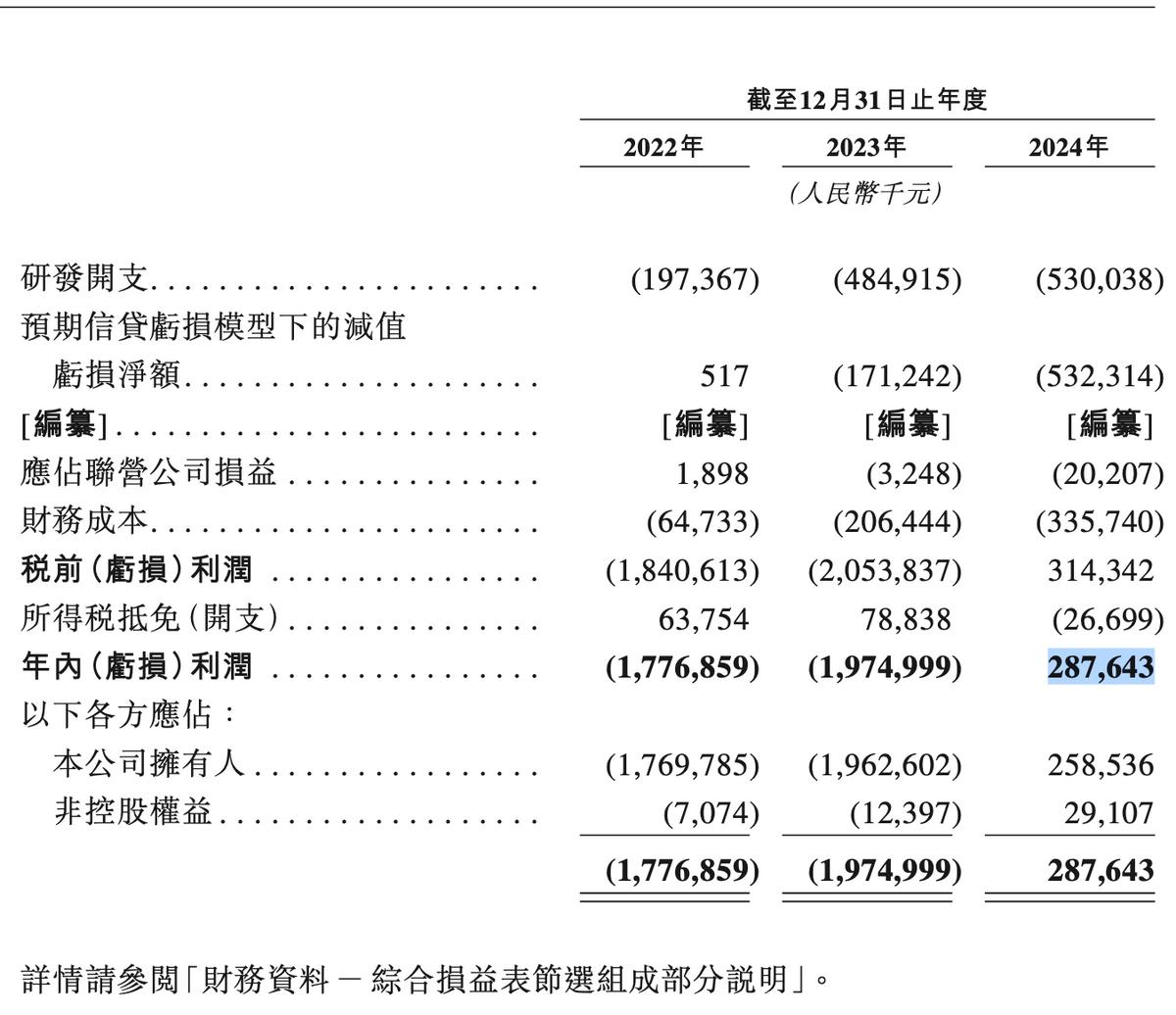

經營業績方面,據IPO招股書顯示,2021年至2024年,海辰儲能的營收分別為36.15億元、102.02億元和129.17億元,年複合增長率達89%;淨利潤分別為-17.77億元、-19.75億元、2.88億元。

在產能規劃方面,海辰儲能的廈門、重慶、山東、美國德州四大基地規劃總產能達到450 GWh。

在產能規劃方面,海辰儲能的廈門、重慶、山東、美國德州四大基地規劃總產能達到450 GWh。

但一路高歌的背後,海辰儲能的資產負債表卻暗藏隱憂。招股書顯示,海辰儲能的貿易應收款項從2022年的2.23億元飆升至2024年的83.15億元,佔營收比例高達69.5%。

截至2024年底,海辰儲能的銀行及其他借款餘額高達99.83億元,資產負債率高達73.1%,而公司賬上現金及現金等價物為42.94億元。一旦客户違約或延遲付款,可能會面臨較大的風險。

關税夾擊下的出海故事

出海,是海辰儲能向資本市場講的新故事。

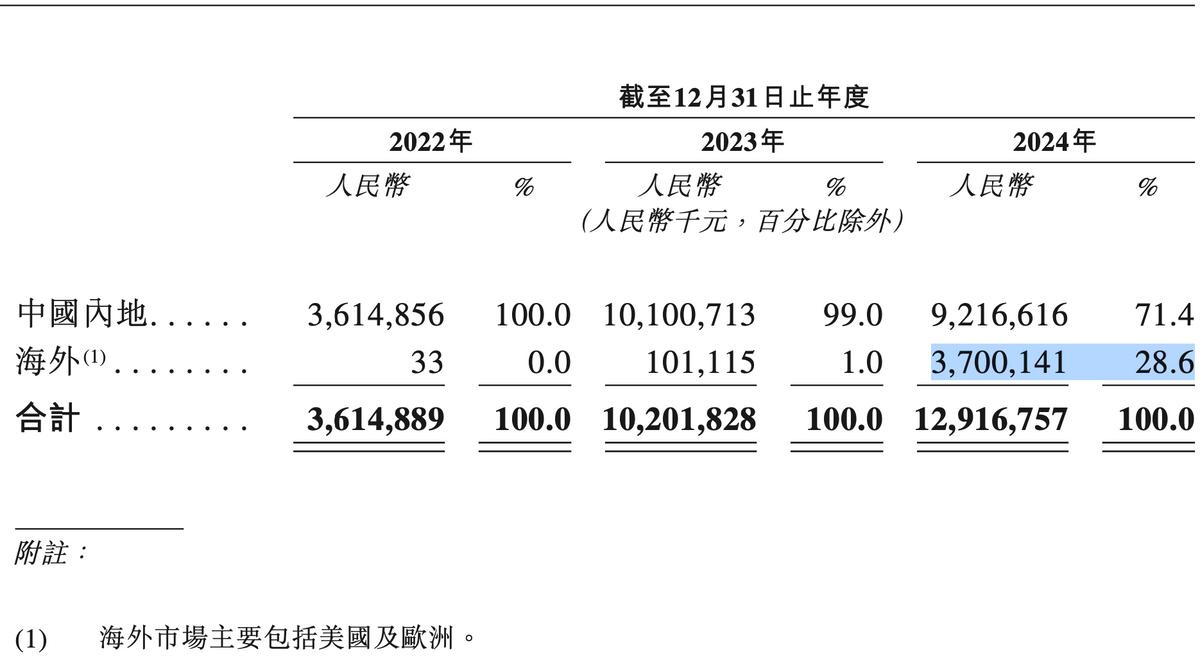

據IPO招股書顯示,2022年至2024年,海辰儲能在中國海外的收入佔比由0%迅速上升至28.6%。

美國與歐洲是海辰儲能在海外的主要市場。2024年,海辰儲能海外業務貢獻營收為37億元,其中近八成來自美國, 去年海辰儲能前五大客户中兩家為美國公司,分別為第一大客户和第四大客户,兩大美企客户合計貢獻了近30億元。

美國與歐洲是海辰儲能在海外的主要市場。2024年,海辰儲能海外業務貢獻營收為37億元,其中近八成來自美國, 去年海辰儲能前五大客户中兩家為美國公司,分別為第一大客户和第四大客户,兩大美企客户合計貢獻了近30億元。

更重要的是,這些海外訂單毛利率高達42.3%,是中國內地市場毛利的五倍以上,幾乎支撐起了海辰儲能的全部盈利。有產業鏈人士指出海辰當下的困境,“若美國客户出現問題,將加劇風險敞口。”

對於市場關注的“美國第一大客户Powin破產導致15億訂單蒸發”傳聞,海辰儲能稱,公司與Powin的合作尚未進入規模化交付階段,雙方無未結債權債務,且Powin破產申請文件顯示公司不在債權人名單之列。聲明強調,該事件對公司生產經營“無不利影響”。但未解釋是否影響訂單、庫存和收入預期。

據儲能行業數據追蹤機構統計,Powin曾為海辰儲能在美重要合作伙伴,但其近年財務困境早已引發行業關注,此次聲明旨在避免市場過度解讀。

但值得注意是,今年7月4日,特朗普正式簽署了“大而美”税收與支出法案,取消了《削減通脹法案》的綠色能源税收優惠,包括太陽能、風能和電池儲能項目的補貼,轉而支持傳統能源開發。

這對於新能源產業來説,無疑是一次重大打擊。據CESA數據顯示,2025年上半年,中國對美儲能訂單規模同比大幅下降超八成(82.06%),曾佔全球出海訂單超三分之一的美國市場,正在快速收縮。

全球知名能源研究機構彭博新能源財經(BNEF)認為,在“大而美法案”出台後,中國儲能企業的出海戰略亟需進入結構性轉型階段,否則,在“出海即承債”的背景下,越多的訂單可能意味着越大的財務與履約風險。

而對於正處於IPO關鍵階段的海辰儲能,特朗普政府的一系列政策無疑令其海外經營前景蒙上了陰影,而這也是資本市場最關注的焦點,是其IPO定價的核心邏輯。多事之秋下,海辰儲能該如何走出危局?