“充電樁一哥”摯達科技負債率900%,銷量全球第一卻連虧3年_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台41分钟前

導語:銷量最大的充電樁公司為什麼不賺錢?

隨着全球電動汽車市場的發展,家用電動汽車充電樁的需求不斷增加。同時,新能源汽車消費快速下沉,非超大特大城市和農村地區充電樁市場正為行業帶來新的發展機遇。

在號稱“充電樁一哥”的摯達科技眼中,充電樁儼然一片新興藍海市場,摯達科技身披與特斯拉等7家頭部車企的合作光環,自2024年3月就開始推進港股IPO,但遺憾的是,前兩次都因遞表失效而暫停,至今仍未成功。

引發市場關注的是,雖然在全球和國內充電樁市場份額上保持領先,但摯達科技卻出現營收下降、利潤連續虧損,現金流也出現償債危機。

在市場領先和業績下滑的悖論中,2025年7月18日和8月4日,摯達科技兩次更新保薦人和整體協調人信息,新增交銀國際證券有限公司、興證國際融資有限公司及第一上海證券有限公司為其整體協調人,並更新招股書,繼續向港交所申請上市。

01 “充電樁一哥”量大價低?

充電樁行業確實在快速增長,2024年全球家用充電樁市場規模達72億元,中國佔35億元。弗若斯特沙利文預測2024-2029年全球複合增長率20.3%,東南亞增速更高達64.9%。

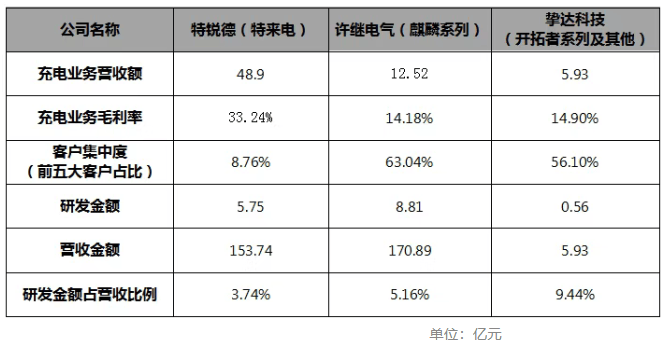

不過現在充電樁行業的集中度仍然低,全球CR5(Concentration Ratio 5,指行業前五大企業市場份額總和)僅33.7%,摯達以9%銷量份額排第一,但銷售額份額只有5.7%,排全球第四,被質疑是否存在“量大價低”的問題?

招股書顯示摯達科技主營家用充電樁及安裝服務,截至2025年第一季度末,摯達科技的產品銷售收入佔比約67%,通過提供服務實現的收入佔比33%。

招股書顯示,公司已經交付超過133萬台電動汽車充電樁,平均售價約823元。其中在2025年前三個月,摯達科技充電樁的平均售價僅780.3元,低於2022年至2024年3個年度銷售均價。

02 “大哥”比亞迪帶來的收入持續縮水

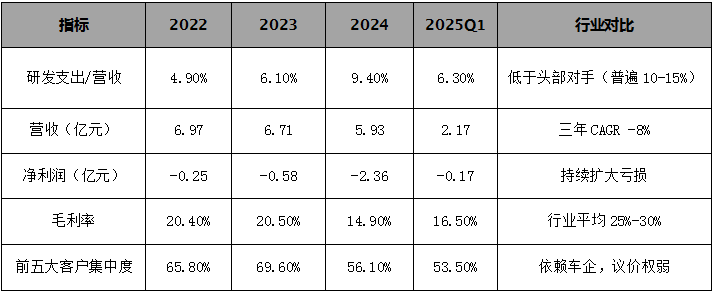

摯達科技最受關注的是財務風險,公開數據顯示,公司已經連續3年持續下降,三年複合增速居然是-8%,淨利潤更是連續三年虧損且進一步擴大,毛利率則從20.5%暴跌至14.9%。在這背後,摯達科技“大客户依賴症”的問題尤為明顯。

2022年—2024 年及截至 2025 年 3 月 31 日止三個月,摯達科技前五大客户收入佔總收入的比例分別為65.8%、69.6%、56.1% 及 53.5%,其中第一大客户收入佔比分別為38.3%、32%、25% 及 17%。

乍一看,摯達科技的客户集中度逐年下降,摯達科技解釋説,公司有意識地降低對單一客户的依賴,通過拓展多元化銷售渠道分散風險。例如,自2020 年推出自有零售品牌 “摯達” 後,通過亞馬遜、天貓、抖音等電商平台及全國 137 個城市的分銷商擴大零售客户覆蓋,零售收入佔比逐步提升,從而稀釋了最大客户的收入貢獻比例。

但數據則展示了另一層更簡單的原因:大客户貢獻的收入持續下降。據多家媒體報道,摯達科技的第一大客户正是“新能源汽車一哥”比亞迪,過去39個月中,來自“大哥”的訂單收入合計約6.7億元。但問題是,“大哥”比亞迪帶來的收入正在不斷減少。

招股書顯示,2022 年—2024 年以及截至 2025 年 3 月 31 日止三個月,摯達科技第一大客户貢獻的收入分別為2.67億元、2.15億元、1.48億元及0.37億元,呈現持續減少的趨勢。

從完整年度看,2024年摯達科技第一大客户貢獻的收入相比2022年大幅縮水44.57%。

摯達科技坦承,比亞迪作為大型汽車製造商,談判能力較強,在採購過程中爭取更優惠的價格條款,而公司無法保證與比亞迪合作時,始終保持最優價格。更重要的是,比亞迪等部分車企也在發展充電樁生產能力,減少對外採購,這進一步導致這些車企與摯達科技的合作規模收縮。

來自大客户的壓力已經明顯影響摯達科技的利潤水平,其毛利率從2022年的20.4%大降至2024年的14.9%,2025年第一季度略有回升,但只達到16.5%的水平,而行業平均毛利率水平約25%-30%。

風險提示:

“量大價低”困境:銷量全球第一但銷售額第四,反映產品單價低、技術溢價不足。

研發投入滯後:2024年研發費用5560萬元,佔營收9.4%,低於特來電、星星充電。

客户依賴度高:車企客户佔比過半,面臨降價壓力(2024年毛利率暴跌5.6pct)。

03 負債率高達900%,資不抵債?

從招股書中還能明顯感受到,摯達科技的可持續運營面臨較大挑戰。

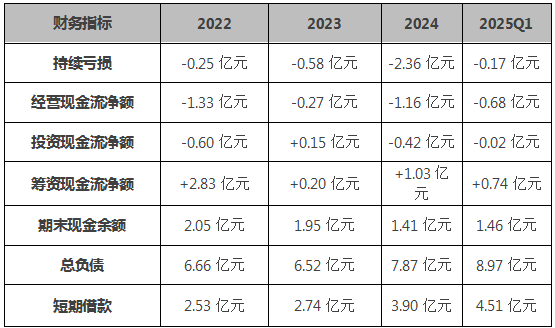

2022年—2024 年及截至 2025 年 3 月 31 日止三個月,摯達科技持續虧損,合計虧損總額約3.37億元,其中2024年虧損額高達2.36億元。

同期,摯達科技經營性現金流量淨額持續為負,分別為-1.33億元、-0.27 億元、-1.16億元及-0.68億元,主業盈利能力偏弱。

截至2025年3月31日,摯達科技的流動負債淨額約8150萬元,借款金額則達到4.51億元,而期末現金及現金等價物餘額僅為1.46億元,償債壓力巨大。

此外,在上述財報期內,摯達科技的債務水平持續攀升,進一步加大公司現金流壓力。

2022年-2024 年及 2025 年 3 月 31 日,摯達科技總負債分別從 6.66億元持續攀升至8.97億元;流動負債(包含短期借款等短期債務相關科目)則從 6.52億元攀升至8.78億元,短期債務壓力逐漸增大。

資產負債率更是從82.2%大幅上漲至900.3% ,償債風險已經非常大。

風險提示:

現金流惡化:經營現金流連續三年為負,依賴融資輸血;

債務攀升:短期借款2025Q1達4.51億元,疊加淨流動負債8150萬元,償債壓力巨大。

04 8輪融資後仍在虧損,上市後能盈利?

摯達科技實控人為 黃志明,早期曾在大眾汽車任職,一路從工程師、技術部經理升至規劃部與物流部部長,期間還考取了港大IMBA以及同濟大學經濟管理學院博士學位。

2010年,黃志明在新能源汽車行業萌芽期嗅到行業發展機會,辭去總監職位,創立上海摯達科技發展有限公司。

創業初期,黃志明從策劃諮詢切入,為汽車公司提供新能源汽車軟件及配套諮詢服務,後發展至獨立設計軟件,從事車聯網、充電等軟件開發。2013年,他抓住特斯拉進軍中國市場的機遇,憑藉專業能力和“智能充電產品 + 落地安裝 + 社區充電共享”的解決方案,使摯達科技成為特斯拉在中國的首批私人充電專業服務提供商,並發展為最大家庭充電專業服務提供商。

2015年,摯達科技開始從事私人充電樁硬件開發與生產,逐步形成了以“三位一體”的電動汽車家庭充電解決方案為主營業務的發展模式,產品和服務覆蓋多個國家。

在產品迭代中,摯達科技逐步受到資本青睞。

自2010 年成立至 2024 年 11 月,摯達科技歷經 8 輪股權融資,投資方包括上海中電投、安徽金通、寧波隆華匯等知名投資機構及汽車產業鏈大型企業,合計獲得融資5.48億元。其中比亞迪參與了摯達科技在2022年的C3輪融資,投資5000萬元。

2024 年 11 月 26 日的 E 輪融資中,世紀光華、珠海摯鼎立分別以約 2000 萬元、3083 萬元對價入股,每股成本為 55.21 元,以此計算公司上市前估值約為 29.5 億元

實際上,在摯達科技早期發展中,還曾獲得樂視汽車在 2015 年的1500 萬元投資,後樂視汽車在 2019 年 6 月將股權轉讓給上海同篤智能技術合夥企業(有限合夥),退出股東行列 。

2020 年 2 月 - 2022 年 2 月,黃志明與包括比亞迪、申銀萬國等在內的 12 名投資方簽訂對賭協議,若公司未能達成截至 2023 年 12 月 31 日止三個年度的相應業績目標,黃志明需向投資方支付共計約 3900 萬元的業績補償款 。由於公司未達成業績目標,黃志明與投資方訂立補充協議,推遲支付業績補償款 。

目前在摯達科技16位股東中,黃志明直接持股27.99%,通過同篤商貿等控制合計47.7%股權,是公司實控人。

黃志明從2024年就開始推動摯達科技港股上市融資,計劃募資用於海外擴張、研發資金支持、設備升級、收購能源服務商以及補充營運資金。

在黃志明的計劃中,大部分募集資金將用於公司在東南亞、南美建廠,同時進行V2H和V2E的技術開發。從技術趨勢上看,V2H(車到户)和V2E(車能互聯)的智能化是行業發展方向,但特斯拉、比亞迪等車企自建充電體系的威脅很大。

對黃志明的摯達科技來説,上述融資計劃恐怕面臨短期盈利和長期產品主義的平衡問題,摯達科技連續三年虧損且擴大、經營現金流惡化,資產負債率900%可以説是“資不抵債”。

在虧損擴大背景下,大部分募集資金用於非盈利項目,黃志明要解決的是在回報長週期的等待中,解決眼前的可持續運營問題?