機器人產業鏈分化:有人盈利暴增,有人赴港輸血_風聞

机械最前线-昨天 22:34

技術領先、營收增長,卻持續虧損?

2025年7月的香港交易所有點忙。

在極智嘉成功募資27億港元創下機器人企業H股IPO紀錄的兩週內,又有9家機器人公司遞交了上市申請。

據數據顯示,香港機器人IPO企業研發費用率超過28%,遠高於傳統制造業。這些企業大多帶着同樣的標籤:技術領先、營收增長,卻持續虧損。

換句話説,他們距離真正的盈利還隔了動輒數億的研發費用,而站在產業鏈上游的北方稀土已經是賺的盆滿缽滿。

01產業鏈上游的暴利時代

7月10日晚間,北方稀土發佈2025 年半年度業績預增公告。公司預計2025年上半年淨利潤將達到9億至9.6億元,同比增長高達1882%-2014%。受此影響,截止至7月25日,這家稀土巨頭半個月內市值飆升50%以上,成交額突破1383億元。

這份成績單的背後,是稀土行業供需關係的根本性轉變。

與北方稀土同步公告的包鋼股份一同宣佈:2025年第三季度稀土精礦交易價格上調至19109元/噸,較上季度上漲約10%,近一年累計漲幅超過30%。

供需失衡成為價格上漲的核心推手。在供應端,全球稀土格局正在重構:美國礦進口停滯,佔中國供應15%的緬甸因雨季導致進口量鋭減,而中國2025年稀土配額增速可能放緩。

而在需求端,稀土則迎來爆發性增長。新能源車每台需消耗3公斤釹鐵硼,風電單機組耗量更高達1噸。而真正的“第二增長曲線”來自人形機器人——特斯拉Optimus量產在即,單台機器人需2kg高性能釹鐵硼。

根據高盛樂觀預測,2030年人形機器人出貨量將達到89萬台,2025-2030年複合增長率為53%。

02腰部企業的生死競速

當北方稀土享受漲價紅利時,位於腰部的機器人企業卻在為生存奔走。

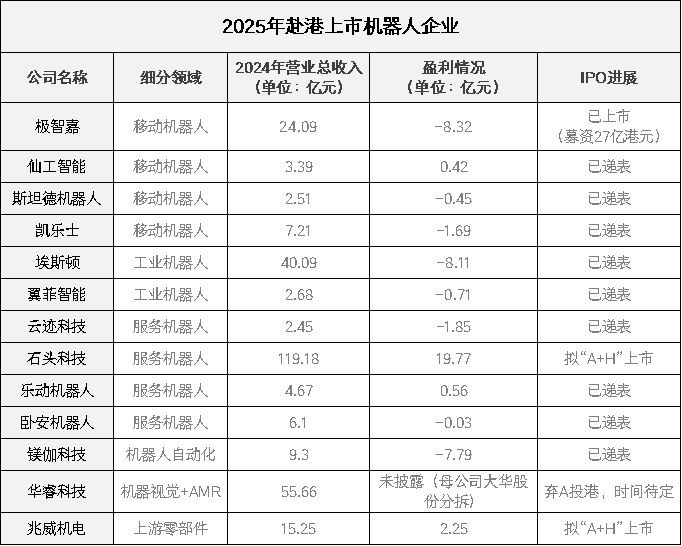

2025年7月的香港交易所,見證了機器人企業的集體奔赴。據不完全統計,今年至少有12家機器人公司向港交所遞交上市申請,僅6月份就有9家集中提交。

(根據公開數據製圖)

這些企業覆蓋了移動機器人、工業機器人、服務機器人三大場景。仙工智能、斯坦德代表移動機器人,埃斯頓、翼菲智能專注工業領域,雲跡科技、石頭科技則深耕服務場景。雖然商業化路徑清晰,但普遍陷入“增收不增利”的困境。

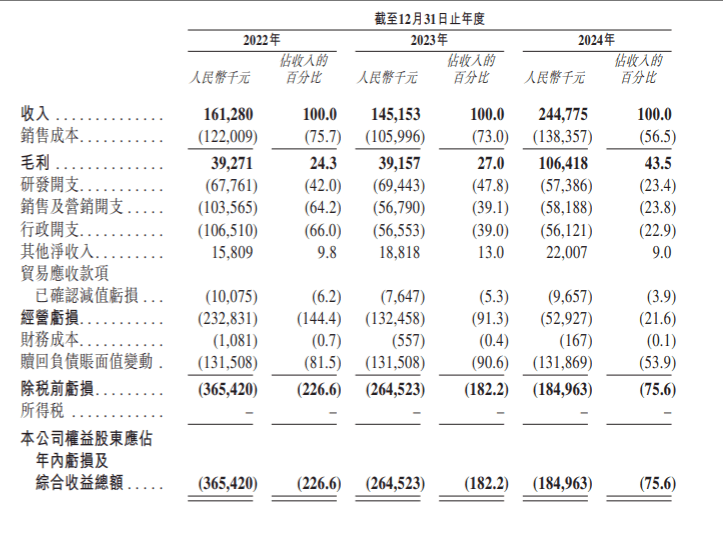

以服務機器人頭部企業雲跡科技為例,其營收從2022年1.61億元增至2024年2.45億元,年複合增長率達23.2%。但同期虧損分別高達3.65億、2.64億和1.85億元。

(雲跡科技2024年報截圖)

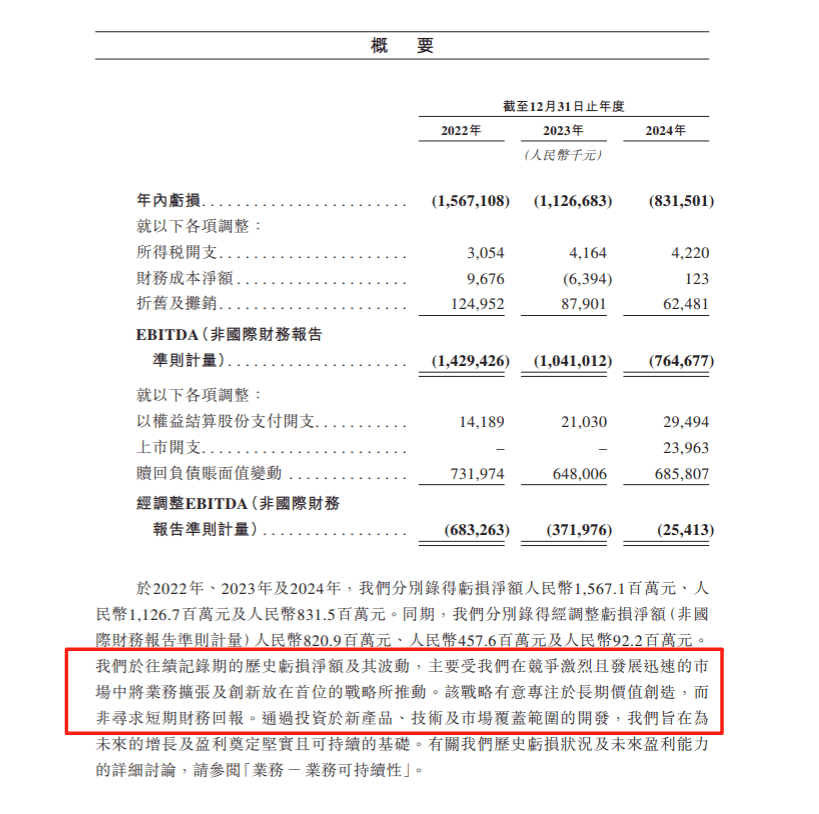

移動機器人龍頭極智嘉情況類似,2024年營收24.09億元,卻虧損8.32億元。其在招股書中坦言:“將業務擴展及創新放在首要的戰略位置,專注於長期價值創造,而非短期財務回報。”

(極智嘉2025年招股書截圖)

而大型科技企業雖然不需要為赴港上市血拼,但機器人業績也不容樂觀。

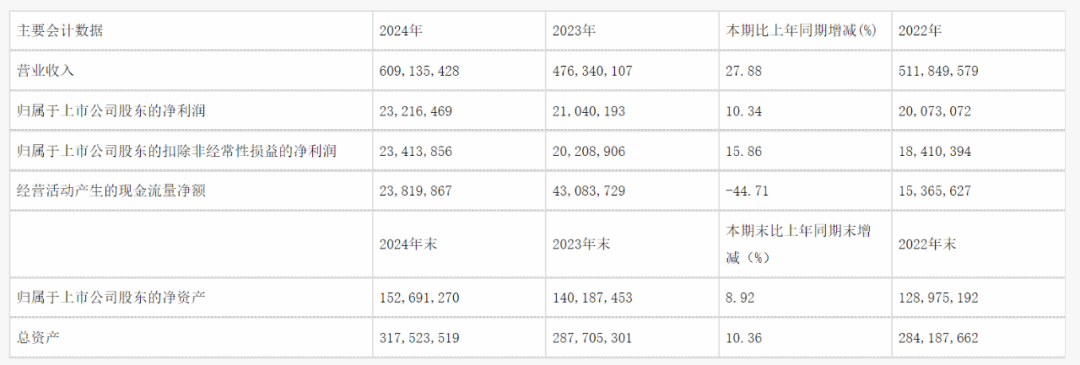

以工業富聯為例,2024年該公司營業收入6091.35億元,同比增長27.9%;歸屬於上市公司股東的淨利潤232.16億元,同比增長10.3%。

但從營收統計來看,雖然該企業涉足機器人產業,但主營業務目前仍然是雲計算、通信網絡及移動網絡設備、工業互聯網,如果單純看機器人相關收入都比較低。而這種“主營業務養機器人”的現象,在大型科技企業中也較為普遍。

(工業富聯2024年報截圖)

03喜聞樂見的“輸血站”

為什麼虧損企業能在港股集中上市?港交所的 “18C章”政策成為關鍵。該政策允許市值規模較小、尚未盈利的特專科技企業赴港上市。

對於急需資金的機器人企業,這無疑是及時雨。翼菲智能、斯坦德機器人等公司在2024年才達到18C規定的收入要求,剛剛跨過上市門檻。

“在行業融資遇冷、市場分散的壓力下,港交所18C章政策為未盈利特專科技企業打開資本窗口,成為企業募資輸血的關鍵抓手。”行業分析師指出。

翻閲招股書,這些企業的募資用途高度一致:提升研發能力、推進產品迭代。雲跡科技明確表示將改進機器人智能體技術;兆威機電、廣和通則直言募資與發展具身智能及人形機器人密切相關。

資本市場的反饋印證了政策的成效。

2025年至今,港股上市的機器人板塊平均市盈率較A股高37%,越疆機器人股價相比年初增長近1.5倍,優必選股價漲幅也超過50%。三花智控作為特斯拉人形機器人零部件供應商,上市一個月股價較IPO價格上漲25%,形成了“融資-技術升級-市場擴張”的正向循環。

04結語

當前行業仍處於“技術攻堅期”,高昂的研發費用與規模化應用不足的矛盾,使多數企業深陷虧損。

有數據分析顯示,當單家企業年營收突破15億元且研發投入佔比降至20%以下時,將進入盈利臨界區間。

而人形機器人量產帶動的規模化降本、具身智能技術跨場景遷移降低單產品研發邊際成本以及港股融資加速產品商業化落地,正在催生這一臨界點的到來。

隨特斯拉Optimus等產品放量,頭部企業有望率先觸達臨界點,而細分領域“小而美”企業或能通過生態協同實現這場突圍戰。