人形機器人矇眼狂奔,上游供應鏈「卡脖子」_風聞

机械最前线-昨天 22:37

政策鋪路與技術攻堅並行

7月底,中國移動1.24億元人形機器人訂單被智元機器人和宇樹科技分食;緊接着,優必選拿下覓億科技9000萬訂單,創下全球最大人形機器人採購紀錄。宇樹科技、智元機器人2025年中標金額已突破1.2億元。

行業似乎迎來爆發前夜。

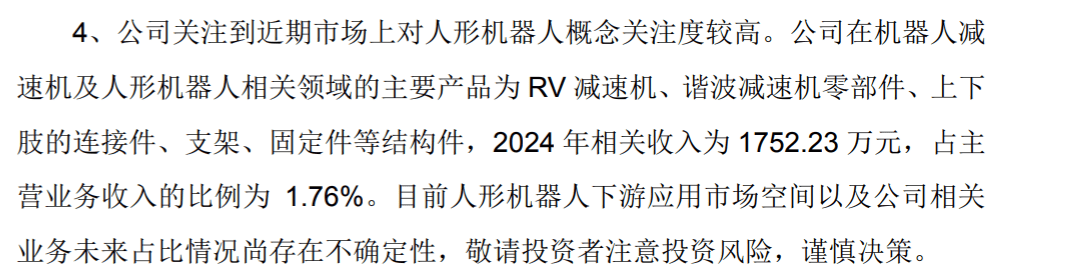

然而當鏡頭轉向供應鏈上游,核心零部件減速器供應商恆工精密的財報揭開了另一面:2024年人形機器人收入僅佔其主營業務收入的 1.76%。三花智控、翔樓新材等被資本市場熱捧的“當紅炸子雞”,至今未披露具體訂單數據。

(恆工精密公告截圖)

01中游挑剔VS上游觀望

“襄王有意、神女無心”——產業界如此形容當下人形機器人整機廠與上游供應商的關係。整機廠渴望獲得大供應商的零部件支持,但現實是“大廠根本看不上小訂單”。

2025年7月,智元機器人獲得中國移動7800萬大訂單,智元合夥人、具身業務部總裁姚卯青接受記者採訪時表示面臨交付挑戰:“上游關節、減速器等部件的產能與一致性,還在整體提升的過程中。目前接觸的供應商,總體偏向中小型企業。”

在需求端,整機廠在採購時主要考察核心零部件的性價比、可靠性、穩定性、使用壽命、供應鏈管理能力,因此更偏向綜合能力較強的大供應商。

而在供求端,一位曾經給宇樹等頭部廠商送過驅動器等核心零部件樣品的廠商透露,能夠精準匹配人形機器人需求的零部件還沒有大規模鋪開。

一方面,核心零部件的生產投入成本巨大,小訂單難以攤薄成本且極具不確定性,從投入產出比的角度來看,當下還不是個“有搞頭”的生意。

另一方面,由於中游技術路線不同,尚未標準化導致各家訴求也並不相同,難以通過統一標準產品實現大面積鋪貨,這並不符合上游的商業邏輯。

恆立精密工業相關負責人表示,公司只接受頭部廠商的訂單,“畢竟目前整個行業還在發展早期,我們也害怕過早鋪開造成資源浪費”。

02核心部件的“卡脖子”難題

供應鏈的瓶頸具體卡在哪裏?

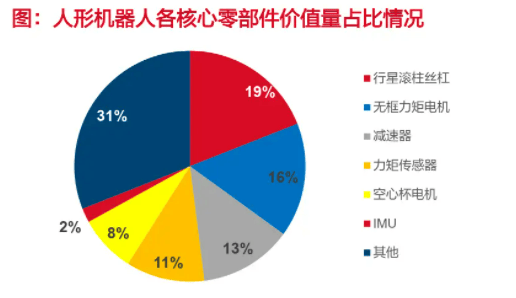

在討論這個問題之前,我們先來了解一下人形機器人各核心零部件的價值量佔比情況。數據表明,無框力矩電機、行星滾柱絲槓、減速器和傳感器在人形機器人的價值構成中佔據主要部分,但在技術應用方面卻面臨諸多難題。

(圖片來源:網絡)

行星滾柱絲槓首當其衝。這種應用於人形機器人髖關節、膝關節等大負載關節的核心部件,國內市場份額僅19%,大部分依賴進口。

諧波減速器同樣問題重重。作為人形機器人手臂、腕部等輕負載關節的關鍵部件,其柔輪存在疲勞斷裂風險,傳動速比範圍也受限。國華智能雖攻克了諧波減速器柔輪表面改性技術,實現95%國產化率,但量產之路依然艱難。

無框力矩電機則面臨温升控制難題。當電機以高負載或長時間工作時,温升直接影響效率和使用壽命。靈巧手作為人形機器人的“末端執行器”,負載能力受限於行星減速器的傳動比範圍。

傳感器領域,視覺系統易受光照條件變化、陰影等環境因素干擾;力傳感器則要解決微牛級精度與抗過載能力的矛盾。

03政策鋪路與技術攻堅並行

雖然上游已經感受到了熱潮,但是面對市場環境和技術難題,多數企業會選擇觀望。

特斯拉供應商北特科技直言,“公司對人形機器人產業的未來發展,充滿信心,但若要正式量產,仍需解決諸多問題”。

也有部分上游企業開始佈局,力求搶佔先機。

三花智控擬投資38億元建設機器人研發生產基地;拓普集團宣佈50億元機器人核心部件生產基地計劃。東吳證券測算,若量產百萬台,三花智控可獲35億元利潤增量。

而產業鏈想要突破困局,必須跨越兩道關卡。

標準化是首要挑戰。當前人形機器人零部件的“非標困局”,本質是技術路線百家爭鳴的副作用。從絲槓規格到減速器接口,各家整機廠的自研體系宛如巴別塔,讓上游供應商陷入“定製化煉獄”。

需求錨點的模糊是第二重障礙。消費級市場幻想服務型機器人成為家庭標配,工業級市場期待柔性製造革命,而現實是兩者均未跑通清晰的商業化路徑。

政策層面正積極破局。

工信部《人形機器人創新發展指導意見》明確將“核心零部件安全有效供給”列為2025年核心目標,通過“揭榜掛帥”機制推動力控算法、高精度傳感器、高功率密度執行器等“卡脖子”技術攻關。

2025年8月,廣東率先發布首個核心零部件國家標準《精密電驅動諧波齒輪模組通用技術要求》(GB/T 45865-2025),推動一體式關節模組國產化,降低下游定製化成本。

山東省推出《機器人產業高質量發展行動計劃》,對人形機器人核心零部件企業提供最高300萬元獎勵。青島市則推出12項專項支持措施,包括每年最高100萬元的“算力券”補貼。

標準化的基礎協議與終端需求的真正爆發,將是解鎖供應鏈僵局的兩把鑰匙。只有到那時,人形機器人的量產宣言才能走出頭條新聞,落地為工廠裏連綿不絕的流水線節拍。