Michael Pettis關於中國債務死活想不通_風聞

陈经-亚洲视觉科技研发总监-43分钟前

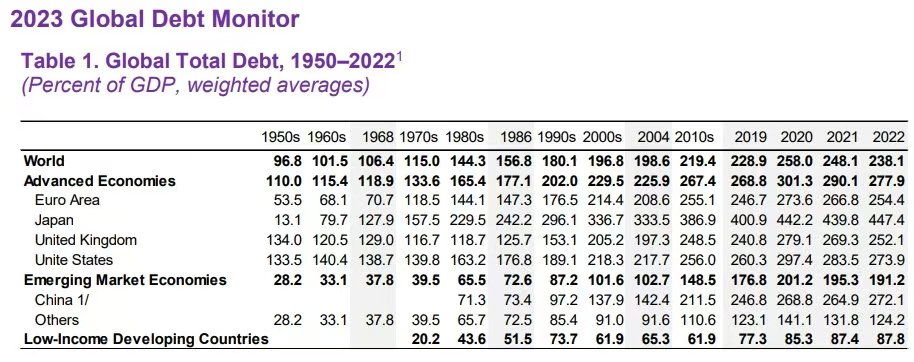

1. IMF在2023年發佈了全球債務統計,有一個結論:2008年以來,全球債務佔GDP的比例 增加,有一半是中國乾的。圖一,總債務佔GDP的比例,中國在2000年是137.9%,2022年增長到了272.1%。而美國同期是從218.3%增至273.9%,增幅小多了。由於中國經濟體量也很大了,就成為全球債務佔GDP比例上升的主要動力。

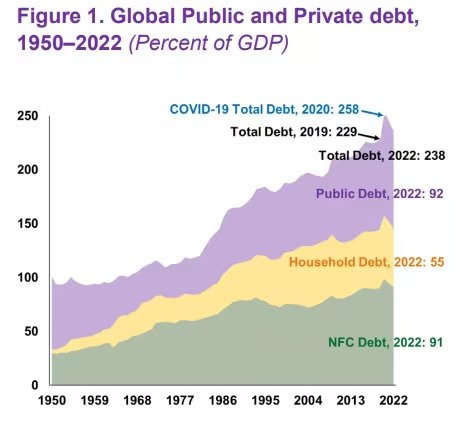

2. 圖二,總債務分為三類。第一類是public debt,公共債務,是指中央到地方各級政府的債務,包括地方債。第二類是household debt,就是家庭債務,主要是家庭買房欠的債。第三類是NFC debt,non-financial corporate debt,非金融企業債務,也就是公司債務。後兩類叫private debt,私人部門債務。IMF統計中國2022年公共債務佔GDP比例為77.1%,美國為121.4%,中美差異是,中國地方債多,美國是國債多得多。私人部門債務,中國2022年佔比是195%,美國是152.5%。

3. Michael Pettis最近比較活躍,積極地説“中國有問題,但不是你們説的那樣”,算是作為中國通在幫找另類唱衰方向。他注意到中國債務高,但也説“the likelihood of China’s suffering a financial crisis is very low”、“Beijing’s ability to prevent banking crises is fairly well-known”,也就是他不同意中國會金融危機,多年唱衰都不成功,不要這樣唱了。

4. 他最近文章説的是,中國增發國債來幫助地方政府“化債”,不是個好主意。但其實中央政府也沒這麼做,他真正的要説的是,地方政府進行了很多“非生產性投資”,這有很多損失,在資產、GDP統計上都是不真實的。非生產性投資,就是工業園區、基建這些,如果廠子不進來,那投資就沒有產出。而中國銀行系統不去調整,對這些投資項目給出過高的估資,還是給貸款維持,而非承認損失。其結果是,資產價值被高估,GDP增長被高估。

5. 指出問題之後,Michael Pettis得出結論,中央政府幫助化債,只是“保留基礎資產仍然健全的幻覺”、“中國並沒有解決非生產性投資的問題,而是進一步延長了它”。他建議,“高估資產必須被註銷”,以各種方式在各個部門中承擔損失。

6. 這個問題是存在的,一些園區與基建投資暫時沒大用,地方債問題有不少報道,如貴州某縣成為典型。但Michael Pettis這個評論自相矛盾了。他一方面説,中國能控制住不會有金融危機(幾十年了唱不動),一方面又要中國承認損失,那不等於自己弄出個金融危機?

7. 中國的辦法就是西方不太理解的,綜合治理,“化債”的手段非常複雜。沒有絕招,沒有“一招鮮”,一兩句説不清楚。如銀行滾動給貸款新債換老債,維持項目,還降息減少成本,這只是一個基操,還有一堆操作,如嚴格審批新項目。和西方相比,中國最重要的原則就是“謹慎”,通盤認真考慮,不幻想,大幅增發國債這麼簡單的事就是不幹。相比之下,全球一堆政府是短期上台執政,有出事就上大招,大發國債你來我也來,來幾次就就弄得很不像話了。Michael Pettis可以多看看中國的操作細節。