瑞幸咖啡美國漂流記:拒收現金引爭議、五年三換審計師_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台1小时前

導語:從歷史造假導致的“四大絕緣”,到審計機構的瑕疵,再到紐約擴張“踩線”,瑞幸這場穿越合規的突圍,值得眾多的中國企業鏡鑑。

01 “拒絕現金”

從北京銀河SOHO開出首家門店,到登陸美國納斯達克,瑞幸咖啡(LKNCY.F)僅用18個月創造了“閃電上市”紀錄。而從上市到真正進軍美國本土市場,瑞幸咖啡用了不止6年。

6月30日,瑞幸在紐約曼哈頓同時開出兩家門店——一家緊鄰紐約大學,另一家紮根帝國大廈商圈,均與老對手星巴克門店相距不足百米。

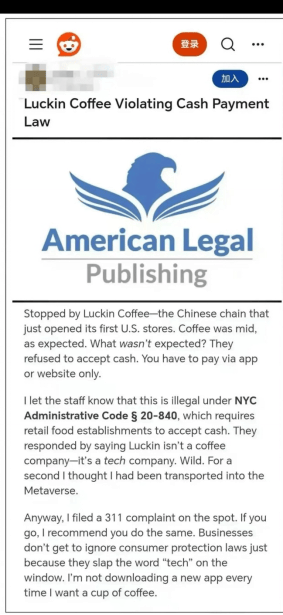

圖源:Yelp瑞幸咖啡

0.99美元新人券、1.99美元特惠飲品的低價策略,迅速掀起排隊熱潮,讓門店成為社交媒體上的“網紅打卡點”。

然而,這場本想扭轉資本市場處境、修復美國市場對其負面認知的擴張,卻因一個合規問題陷入爭議。

開業之時,有海外網友反映,瑞幸紐約門店拒絕接受現金,僅支持官方APP或網站下單。此舉直接觸碰了法規紅線。

紐約市對“無現金交易”的限制早有明確法規。自2020年11月起,《無現金禁令法》正式實施,明確要求零售商店、餐館等企業不得拒收現金,其核心目的是保障低收入羣體、老年人、無銀行賬户者等“非數字支付羣體”的消費權益,確保商業活動的公平性。

面對這一具有強制執行力的合規底線,瑞幸的運營模式顯然未對此作出適配。這也是將國內模式移植到美國後,瑞幸遇到的一次“水土不服”。

在當地消費者提出異議後,瑞幸回應稱,瑞幸並非一家咖啡公司,而是一家科技公司。有當地消費者對此認為相當荒謬,並隨後撥打紐約市政服務熱線311投訴,呼籲其他消費者共同維權。這些消費者認為,不能因為門店招牌上寫着“科技”,就可以無視法律。

實際上,除了《無現金禁令法》,瑞幸的純線上交易由於涉及到消費者個人信息,因此還會受到美國聯邦及州法律“掣肘”。

例如,美國聯邦貿易委員會(FTC)法案關於“不公平或欺騙性行為”的限制,以及康涅狄格州、猶他州等關於隱私、消費者數據控制等方面的法律紅線。

02 合規陰影

這些年,瑞幸的合規短板,似乎從未真正補齊。

瑞幸至今仍留在納斯達克粉單市場交易,或源於這些年仍揮之不去的合規陰影。

作為創造中國創業公司最快上市紀錄的企業,瑞幸咖啡曾聘請安永華明會計師事務所負責其2017至2018年的財務報表審計工作,以“四大”背書夯實合規形象。

但這一安排在2020年崩塌。當年1月,做空機構渾水發佈匿名報告,直指瑞幸數據造假;安永在核查中發現重大異常後,拒絕在年報上簽字。

同年4月,瑞幸被迫自曝高達22億元的財務造假醜聞,股價單日暴跌85%,最終黯然退出納斯達克主板,同時關停40%門店收縮戰線。

瑞幸咖啡財務造假事件後,美國國會通過了《外國公司問責法案》(Holding Foreign Companies Accountable Act,簡稱HFCAA),要求在美上市的外國公司接受PCAOB(公眾公司會計監督委員會)檢查,否則可能被禁止交易並從美國證券交易所摘牌。

隨着該法律生效,中國公司在美股發行變得更加困難。

出於對合規風險的忌憚,“四大”會計師事務所紛紛與瑞幸劃清界限,迫使瑞幸轉向中小機構及國內所合作。

此後五年間,瑞幸三次更換審計機構,合作週期最長3年、最短僅7個月,穩定性堪憂。

2020年9月,總部在紐約的麥楷博平會計師事務所(Marcum Bernstein & Pinchuk LLP)被任命為瑞幸新的獨立審計師,因審計中存在“信息技術一般性控制缺陷”(未能收集足夠獨立第三方數據)不到8個月便被瑞幸解聘。

2021年4月,香港中正達會計師事務所(Centurion ZD CPA &Co.)接手;2022年4月起,瑞幸又改聘國內的立信會計師事務所。

但中正達和立信等機構,又先後暴露合規瑕疵。

7月22日,中正達及其所有人陳錦福(Chan Kam Fuk)被美國PCAOB永久吊銷註冊資格,並禁止從事相關業務,同時處以7.5萬美元罰款。

這一處罰也傳遞出明確信號:美國監管機構對審計合規的要求“零容忍”。

美國對審計合規的嚴苛監管,源於21世紀初的安然、世通等財務欺詐事件。為此,美國出台《薩班斯-奧克斯利法案》(Sarbanes-Oxley Act,簡稱SOX法案),該法案旨在加強公眾公司的信息披露,要求所有為美國上市公司提供審計服務的會計師事務所,必須在PCAOB註冊並接受監管,PCAOB有權對違規行為展開調查並懲戒,對本國公司和外國公司一視同仁。

中正達被重罰的核心原因,正是對審計合規風險的漠視。

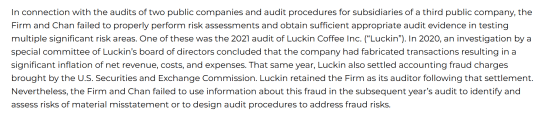

PCAOB的調查結果顯示,中正達在對瑞幸2021年的財報審計中,未能利用有關公司虛假會計的信息進行風險評估,也未能設計旨在避免欺詐的審計程序。

圖源:PCAOB官網

2022年接手的立信會計師事務所,雖然審計的是瑞幸2021年後的財務報告,避開了造假集中的2019年-2020年數據,但仍面臨合規挑戰。瑞幸在造假期間形成的原始數據鏈斷裂問題尚未完全解決,若立信未能識別新的風險點,仍可能因審計程序不到位面臨處罰。

值得注意的是,立信自身的合規記錄並不理想。2022年11月因龍力生物審計失職被證監會處罰,2025年2月一週內被四川、江蘇、遼寧三地證監局約談或警示。最近一次的重大處罰發生在7月——對思爾芯科創板IPO審計的虛假記載,讓立信吃到了近500萬元罰單。

2025年至今,立信被罰沒金額已超1500萬元,反映出其可能存在系統性缺陷。

多家審計機構的合規瑕疵,直接削弱了瑞幸財務數據的可信度,或成為其被困於粉單市場、轉板之路受阻的核心障礙。

2021年至2024年,瑞幸淨收入同比分別增長97.5%、66.9%、87.3%和38.4%。

儘管業績非常亮眼,但美國資本市場對上市企業的要求,從來不是“業績高增”即可,而是“合規可信”為先。

再回過頭來梳理這場合規風波,瑞幸在紐約拓店的戰略意圖,本是修復資本市場信任,卻再度暴露了合規缺憾。

從歷史造假導致的“四大絕緣”,到審計機構的瑕疵,再到紐約擴張“踩線”,瑞幸這場穿越合規的突圍,值得眾多的中國企業鏡鑑。