指數失真97.7%!A股已到12700點?_風聞

明德蓝鹰-明德蓝鹰官方账号-1小时前

市值與指數的巨大裂口

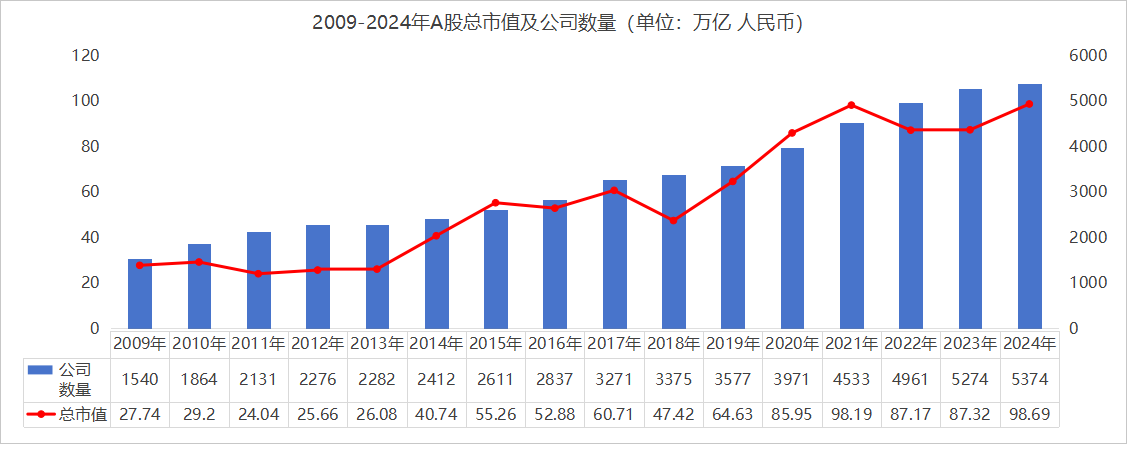

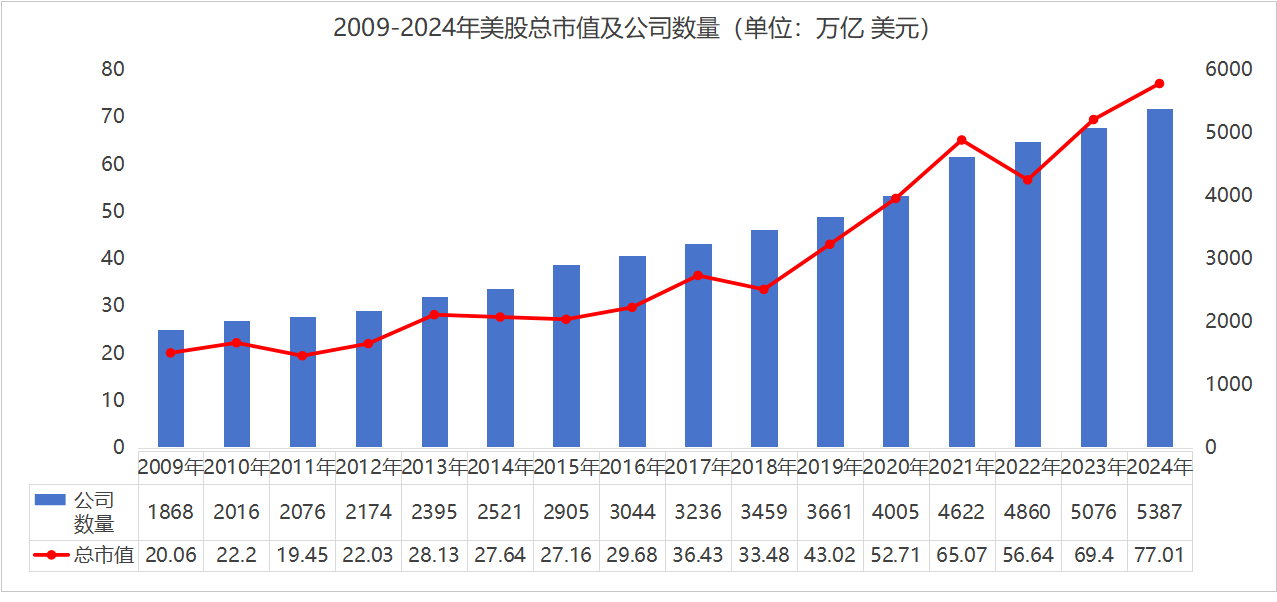

如果你只看上證指數,十五年幾乎沒漲,你會錯過一個驚人的事實:A股的"身體"其實已經悄悄長大了兩倍半。2009 年至今,上市公司數量從 1540 家激增到 5374 家,總市值從 27.7 萬億元膨脹到 98.7 萬億元,年複合增速 8.8%,與美股 9.4% 僅差 0.6 個百分點。

然而,上證指數同期年複合增速只有 0.2%,市值與指數之間的裂口達到 97.7%,全球罕見。按照美股市值與指數的聯動規律反向推算,上證指數的"合理值"應落在 12729 點,是2024年年末3352 點的 3.7 倍。換句話説,點位嚴重滯後於基本面,窪地已經形成。

圖1:2009-2024年A股總市值及公司數量

圖2:2009-2024年美股總市值及公司數量

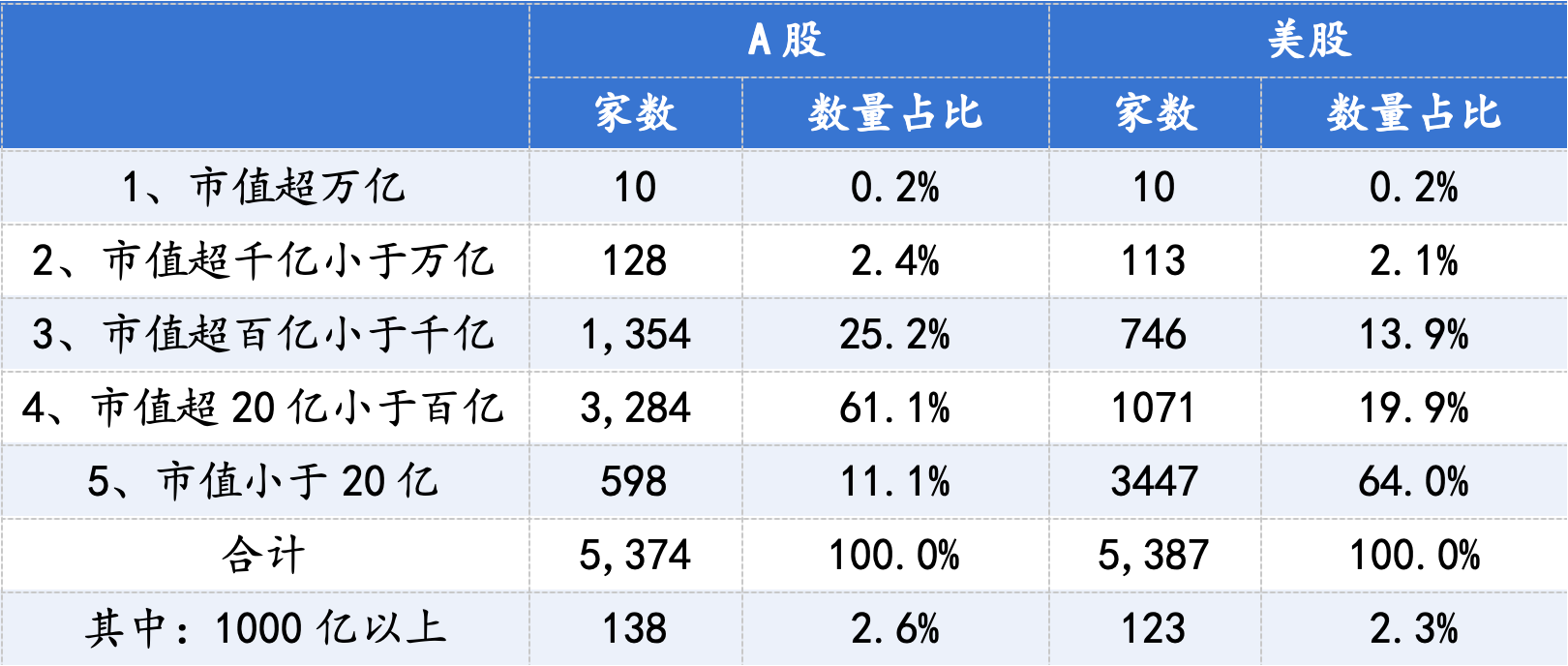

紡錘形結構:被忽視的"厚腰"企業

為什麼市場視而不見?原因藏在 A 股獨特的"紡錘形"結構裏。與美股"金字塔"不同,A 股最粗壯的部分是 20 億到 1000 億市值的"腰部企業",家數高達 4638 家,佔全市場八成以上,是美股同區間的 2.5 倍。

它們既不是袖珍題材股,也不是萬億巨無霸,卻在各自的細分賽道深耕多年:動力電池、光伏硅片、醫療器械、工業軟件……一旦滲透率繼續提升,這些企業就像一排排被壓緊的彈簧,具備批量"十倍股"的潛力。

測算顯示,如果其中一成公司未來五年市值各增 100 億元,即可帶來 3 萬億元增量;如果再誕生 10 家萬億級龍頭,整個市場將直接擴容 20 萬億元,相當於再造2.4個科創板。

表1:2024年A股和美股上市公司市值分層家數結構

四低特徵:潛力巨大的窪地

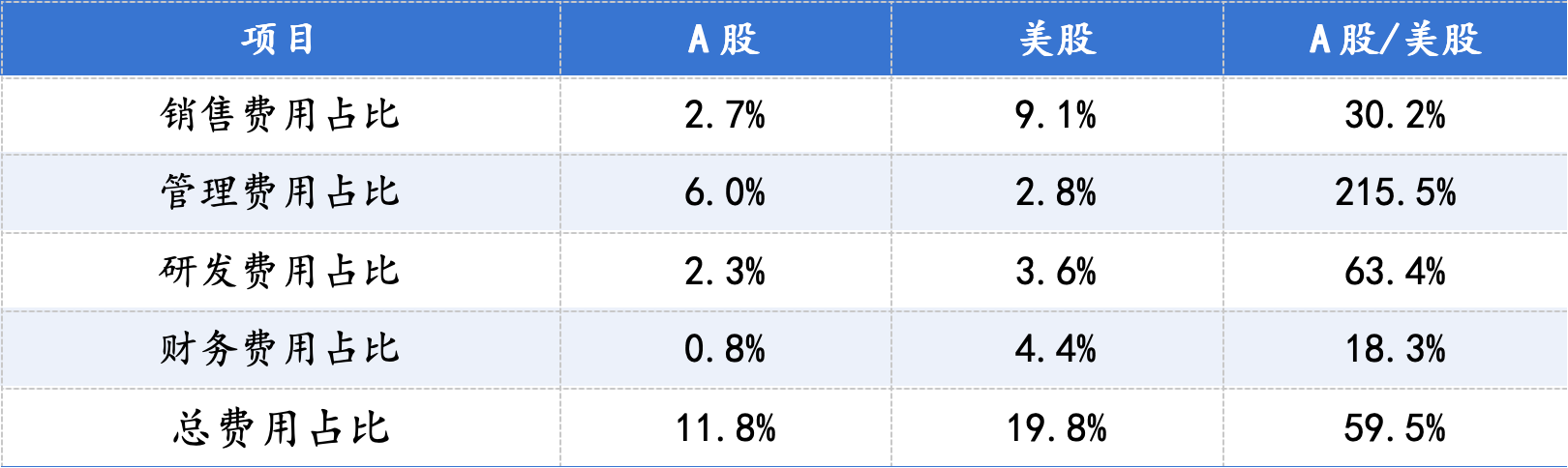

更令人興奮的是,A股企業普遍具備"四低"特徵:低研發、低銷售投入、低毛利、低****估值。2024 年 A 股整體市盈率 17.7 倍,僅為美股的六成;毛利率 27.9%,遠低於美股的 49.4%,但也意味着向上空間巨大。

每提升一個百分點的淨利率,全市場將多釋放 7000 億元利潤,相當於 GDP 的 0.5 個百分點。與此同時,A 股銷售費用率 2.7%大幅低於美股9.1%,一旦技術突破帶來毛利修復,費用端可以迅速擴張,形成利潤與估值的雙擊。

別忘了,2024年 A 股研發費用逆勢增長 3.6%,而美股則下滑 2.2%,中國製造業正在用"以量補價"的方式悄悄升級。

表2:2024年A股與美股費用佔比對比

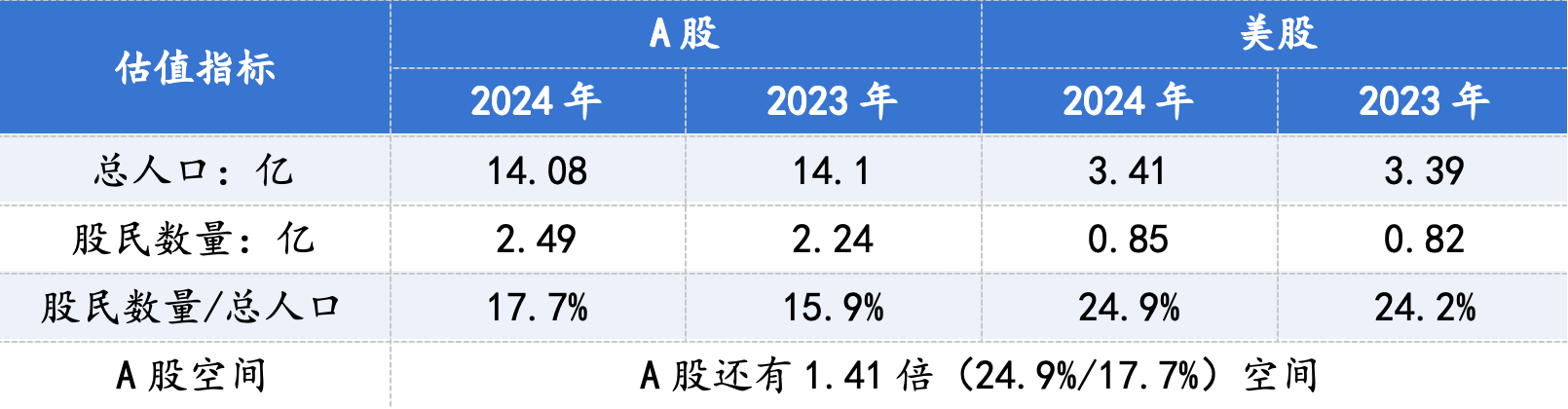

資金端也在醖釀一場"居民財富搬家"。目前中國股民滲透率僅 17.7%,每提升一個百分點,理論可帶來 50****00 億元增量資金;若向美股的 25% 看齊,就是 3.5****萬億元的長期活水。再加上註冊制持續推進、退市制度日趨嚴格,尾部公司出清後,資源將進一步向腰部以上的優質資產集中,形成"市值—盈利—估值"的正向循環。

表3:2023-2024年A股與美股的相對股民數量對比及未來空間預測

挑戰與機會並存

當然,通往 12729 點的道路不會一帆風順,但支撐一輪結構性長牛、慢牛的核心要素正在加速匯聚。龐大的“厚腰”企業羣,是A股獨一無二的活力源泉和增長引擎,它們代表着中國製造業升級與新興產業鏈崛起的深厚根基。

當“四低優勢”(低估值、低研發轉化、低銷售效率、低毛利)在產業升級和政策引導下逐步轉化為“四高潛力”(高價值、高技術壁壘、高市場份額、高盈利能力),其釋放的動能將是驚人的。12729點並非遙不可及的幻想,而是經濟肌體壯大與價值迴歸的必然映射