中小銀行,迎來“整合”潮_風聞

道总有理-歪道道官方账号-互联网与科技圈深度观察家,曾用名歪道道1小时前

從2024年開始,部分中小銀行的危機頻現端倪,去年全年註銷的銀行達到204家。

到今年上半年,全國共有210家中小銀行獲批註銷,數量一舉超過2024年全年。據悉,消失銀行數量佔到了銀行總量的5%左右,主要是定位下沉市場的中小銀行,而這些支撐不下去的小銀行大部分被大銀行兼併整合。

從廣義上來説,中小銀行泛指除了中、農、工、建、交、郵儲六大國有行之外的所有銀行,對應監管中的股份制銀行部、城市銀行部、農村銀行部……值得注意的是,這幾年股份制銀行中的招商、浦發、興業等頭部銀行的資產規模已經可以與六大行相媲美。

而細究中小銀行的衰敗,其實也並非單一因素導致。

太多數不清的因素有中小企業經營惡化、地方經濟承壓、金融資源錯配、同時,疊加資本補充困難、業務轉型失敗……最終,曾經撐起國內金融體系半邊天的中小銀行,逐漸只有被大行整合這一條路了。

與中小企業的“共生關係”破裂?

不可否認,中小銀行的衰敗與中小企業的生存現狀息息相關,曾幾何時,二者相輔相成:

一方面,中小銀行依託本地化網點網絡,能穿透中小企業輕資產、缺抵押的融資壁壘,它們熟悉轄區內企業的經營口碑、上下游關係甚至創始人信用,可通過靈活授信模型滿足短頻快的資金需求。

另外一方面,中小企業的存活與擴張會持續產生存款、結算、供應鏈金融等基礎業務,為中小銀行提供穩定客羣與風險分散的資產端。過去很多年來,這種“共生”關係形成正向循環:銀行的精準輸血降低企業生存成本,企業的健康發展則夯實銀行的客羣根基。

數據顯示,大部分中小銀行有60%以上信貸投向地方中小企業。

然而,這兩年中小企業倒閉、破產、放慢發展速度,這讓中小銀行的信貸業務跟着下降。數據顯示,2025年6月份,中國社會融資規模增量為1.18萬億元,但與去年同期相比,減少了5902億元。

同時,由於中小企業的佔比過多,中小銀行的不良貸款也被動攀升。

據悉,一般中小企業在銀行的擔保方式主要為房產、土地抵押和保證,一旦企業出事,銀行處置難度較大。早在2023年,全國有超過50萬家企業倒閉,318萬家個體户銷户,近7.8億人負債累累,人均負債高達13萬多。

同一年,某農商行發起設立的12家小型銀行,其不良貸款餘額總額達到8455.48萬元,較年初增加2096.40萬元;不良貸款率上升為1.15%,較2023年年初攀升0.25個百分點,據悉,以農商行為主的中小銀行不良貸款率在各類銀行中最高。

時至今日,這一趨勢仍在繼續,不完全統計顯示,2024年全年度,共產生103551件破產(含破產申請、破產上訴、破產監督等多種類型)及關聯相關案件,涉及55268家企業、1090152個(家)債權人。

盤點2025年第一季度各大銀行的壞賬率(不良率)數據顯示,截至一季度末,國有大行1.22%,股份制1.23%,城商行1.79%,農商行2.86%,民營銀行1.76%。對比國有大行,一眾中小銀行的不良率不可小覷。

於是,一個可怕的惡性循環出現:

作為中小企業最主要的融資方,中小銀行因企業違約積累不良資產,為化解風險收縮信貸,又加劇中小企業倒閉,中小企業發展直接影響中小銀行。當然,當前有底氣收縮信貸的中小銀行不多了,因為大銀行在逐步放低貸款條件。

從利率來看,六家國有大行的普惠型小微企業貸款利率均出現了明顯下行,且降幅均超過了20BP,其中,交通銀行2024年新發放普惠型小微企業貸款平均利率最低,為3.23%。這導致一大批還想生存的中小企業把貸款目光投向大銀行。

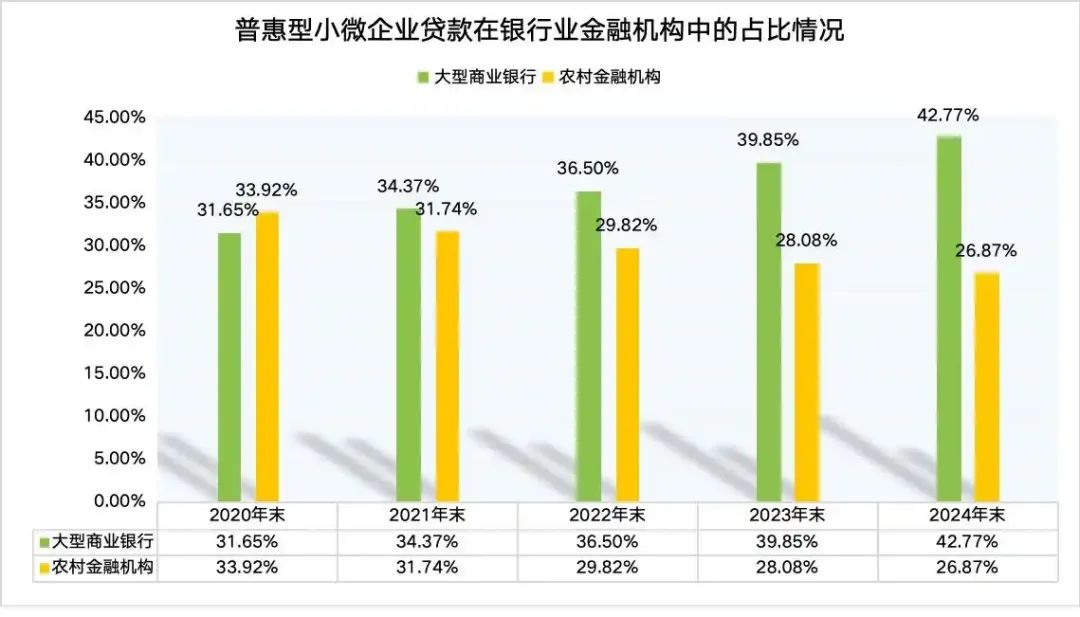

根據金融監管總局發佈的2024年銀行業金融機構普惠型小微企業貸款情況,截至2024年四季度末,同期農村金融機構普惠型小微企業貸款在金融機構中的佔比為26.87%,且從一季度的27.38%逐季下滑,並於四季度末降至27%以下。

相反地,國有大行的普惠型小微貸款一路遞增:

從有貸客户數量來看,農業銀行的普惠型小微企業貸款客户達到了458.18萬户,較去年大增104.38萬户;建設銀行有貸客户為336萬户,較去年增加18.51萬户;工商銀行有貸客户為208.34萬户,同比增加61.64萬户;中國銀行有貸客户149.53萬户,較上年末增加42.53萬户。

中小銀行與中小企業之間穩固多年的關係,似乎出現了一絲裂痕。

攬儲、放貸、投資、轉型……中小銀行還在“努力”?

坦白來看,中小銀行的生存壓力越來越大。今年第一季度,國家金融監督管理總局數據顯示,大型商業銀行資本充足率為17.79%、股份制銀行為13.71%、而城市商業銀行、農村商業銀行資本充足率分別為12.44%、12.96%,顯著低於大中型銀行。

眼下,中小銀行急需資本補充,提高商業盈利能力。從前,中小銀行一般會通過國有資本、大股東增資,或者轉債發行的方式進行資本募集,但這種方法只能在短時間內緩解資本壓力,長期來看,當大環境承壓,中小銀行還需自己努力。

只不過,多重約束下,其結果往往是越努力,越內耗。

例如在負債端,國有大行的存款利率普遍下調時,“高息攬儲”一度成為中小銀行常態。《財經》雜誌報道,2025年之初,多數中小銀行利率上漲空間在5個基點-20個基點不等,上漲20個基點的銀行居多。

一直以來,中小銀行攬儲能力本就比大行弱,這一舉動雖讓定期存款佔比上升,負債成本也隨之增加。“中國金融網”報道,中小銀行定期存款佔比從56.12%升至71.21%,但負債成本持續攀升,而同期淨息差跌破2%,部分區域甚至低至1.43%。

在放貸端。

過去十幾年間,信貸投放是中小銀行的主要盈利手段。如今,眼看中小企業的經營規模大不如前,為保留客户,中小銀行一再讓步。據悉,已有一些銀行為幫借款人活下去,加大貸款延展期、借新還舊和無還本續貸業務辦理力度。

貸款利率方面,隨着國有大行憑藉資金成本優勢將普惠貸款利率壓降至2.4%,中小銀行被迫跟進降價,甚至低於負債成本,風險管控方面,為加快審批速度,部分銀行將小微企業貸前盡調時間壓縮;為爭奪客户,對抵押品要求放寬。

這也間接導致了一個現象:當前,中小銀行不良貸款率普遍較大型銀行高,可撥備覆蓋率遠遠要低,以江西銀行為例,2024年,江西銀行不良率2.15%,不良貸款餘額同比增加3.96%至75.88億元,其撥備覆蓋率已從2021年的188.26%下滑至160.05%。

這個數字距離監管紅線(150%)僅一步之遙。

另外,部分中小銀行在這幾年的投資行為愈發激進。

據悉,銀行自營投資主要圍繞債券、同業資產、金融衍生品等標準化工具展開。不完全統計顯示,自2024年6月開始,中資中小型銀行債券投資餘額連升11個月,至2025年5月末已達到46.41萬億元,今年以來餘額超3.6萬億元。

2025年一季度,41家上市銀行當季實現投資收益1677億元,同比新增346億元,投資收益體現已兑現的實質盈虧,來源於債券出售、股息收取等實際交易。但是,這裏面頭部5家銀行(工行、中行、郵儲、招行、興業)貢獻近40%的收益。

中小銀行能分享到增長紅利的不算多,甚至部分銀行因投資能力薄弱,收益增長倒退。比如,重慶銀行較2024年一季度降了近40%;滬農商行同比降幅達到13.9%。增長表現尚可的紫金銀行、江陰銀行、渝農商行等,雖然增速較快,但其規模基數較小,對整體貢獻有限。

時至今日,銀行習慣性地設置各類子公司,理財子公司、金融科技子公司、法人直銷銀行、消費金融公司……想借此來拆分業務板塊、獨立運營特定領域,實現資源聚焦、風險隔離與能力升級,可若子公司佈局缺乏聚焦,很容易資源浪費。

中小銀行的種種努力,似乎並沒有讓其生存處境變得更好。

放下“規模情結”,銀行也要下沉了?

長期以來,做大規模是銀行業的慣性邏輯。即便監管反覆強調要摒棄規模信仰,但在“規模即利潤”的認知下,不少銀行依舊習慣將資源傾斜於資產擴張,值得注意的是,這兩年市場環境的變化,正從根本上動搖這一邏輯:

一方面,淨息差收窄讓“規模擴張”的神話大不如前,不少中小銀行放緩資本規模增速。2024年中小商業銀行資產規模雖保持增長,但增速有所放緩,比如農商行資產增速為6.0%,且信貸資源向製造業、普惠金融、綠色金融等領域傾斜。

另外一方面,非核心業務規模在收縮。

曾經,自營理財是中小銀行衝規模的重要抓手,但2024年數據顯示,城商行、農村金融機構存續理財產品數量明顯減少,截至2025年上半年,浙江海寧農商行理財規模全部清零,未來全面走向代銷,湖州吳興農商行、承德銀行規模壓降力度較大,均超70%,存續理財規模均在5億以下。

目前來看,放下“規模情結”是中小銀行自救的重要一環,監管引導更強化了這一轉向。

前段時間,我國央行發佈了《金融穩定報告(2024年)》,對3900家銀行機構開展金融機構評級,央行評級體系科學地將風險從低到高劃分為11個等級,包括1至10級以及D級,8至D級被標記為“紅區”。

根據《中國經營報》的報道,2024年監管機構要求中小銀行必須進行整編重組,並從經營“增量”轉向經營“存量”。長江商報記者注意到,2025年以來,常熟銀行已三次計劃“村改支”,合計將吸收合併7家小型銀行並設立分支機構。

可以看出,不再追求機構數量擴張,而是通過整合資源提升本土服務效率,轉向“小而美、小而精”的發展是中小銀行的出路之一。事實上,中小銀行紮根的縣城或者是三、四線城市,成為其個人貸款、普惠金融的主要增長極。

早在2023年,農行的個人貸款增量主要依靠縣域增長。2023年末,該行貸款餘額22.56萬億元,年度增量28434億元;其中縣域貸款餘額8.78萬億元,淨增約14500億元,佔全部貸款增量的50.1%;而縣域個人貸款餘額33367億元,淨增3782億元,佔該行去年全部個貸增量的73.5%。

這幾年,六大行區域分佈結構不斷向縣域優化,雖然對中小銀行造成一定程度的擠壓,但某種角度上來講,也提供了合適的思路:立足本土、發展下沉市場,尤其農村特色業務。2025年3月份,廣州農商銀行就曾發佈類似公告。

據悉,廣州農商銀行已經在加大三農領域信貸投放力度。

2024年,該行涉農貸款餘額突破400億元,涉農客户2.05萬户,其中支持涉農企業數量較年初增幅達26.39%;小微企業金融服務方面,結合區域經濟特點、創新研發適配花卉、荔枝、布匹、果蔬、海味等廣州本土特色市場的33項小而美特色產品;2024年,該行產業園區和專業市場累計貸款發放1099筆、貸款規模21.01億元;普惠型涉農貸款餘額106.91億元,惠及農户和涉農企業近萬户。

種種跡象顯示,銀行業中“規模至上”的舊邏輯急需被改寫,尤其對於中小銀行而言。

版權聲明:道總有理,互聯網與科技圈新媒體。謝絕未保留作者相關信息的任何形式的轉載與修改。如需商務、內容等相關合作,請聯繫本人微信號:wddtalk