快手自營放貸,300億“鐵嶺首富”程一笑瞄準7億老鐵_風聞

花椒财经-1小时前

互聯網的盡頭是放貸,不僅要放貸,還得自己“親自”來放。

最近,快手又一次驗證了這套路徑。

根據公開報道,快手的自營借錢平台快手省心借已經在內測階段,面向部分用户開放。這是又一家自營放貸業務的巨頭。

實際上,快手做放貸業務已經很久了,但之前快手主要還是以助貸角色為主。這次自營借錢平台上線,快手的放貸業務模式,可能有變化了。

快手今年股價漲得很好,這可能跟港股科技板塊重估有關,也跟快手在AI上的突破有一定關係。

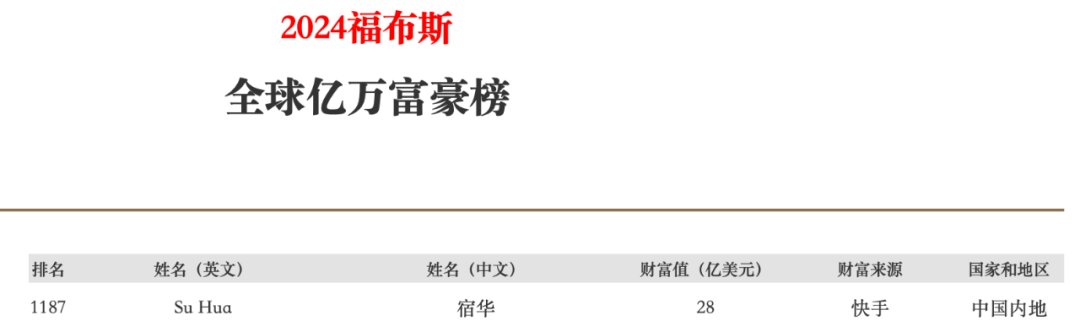

不管怎麼樣,現在的快手,市值高達3400億港元,按照創始人宿華和程一笑分別持股約10%、9%計算,宿華最新財富值達到340億港元,程一笑超過300億港元。

這比福布斯2024年富豪榜公佈的數字,有了大幅增長。

按照最新身價,宿華和程一笑將分別是有據可查的湘西首富和鐵嶺首富。

01

快手自營放貸來了,利率最高24%

快手很早就開始了放貸業務,不過最初是通過助貸形式,由第三方機構對用户放貸。

目前,大部分快手用户能夠看到的借貸界面,也還是這種形式。

快手提供最高20萬元,年化利率最低7.2%的貸款產品。放貸機構來自360借條、好會借、拍拍貸、眾安貸等機構,最長借貸期限是24期。

不過,根據媒體報道,快手正在測試自營借貸平台“省心借”,部分用户的APP中已可以看到這個產品。

根據流露出來的界面,這款產品明確標註為“快手旗下借錢自營平台”,其年化利率為6.1%至24%。

這意味着,快手已經正式下場,成為最新一家自己放貸的互聯網公司。

目前,國內幾乎所有大型互聯網公司的APP裏幾乎都有借錢功能,而且很多都採用自營為主,助貸為輔的模式,快手算是補上了這塊拼圖。

02

去年拿下小貸牌照,7億老鐵市場廣闊

在放貸業務上,快手算是佈局比較晚的大型互聯網科技公司了。

在快手之前,阿里、騰訊、小米、京東、360、美團……幾乎你知道的大公司,都有這塊業務了。

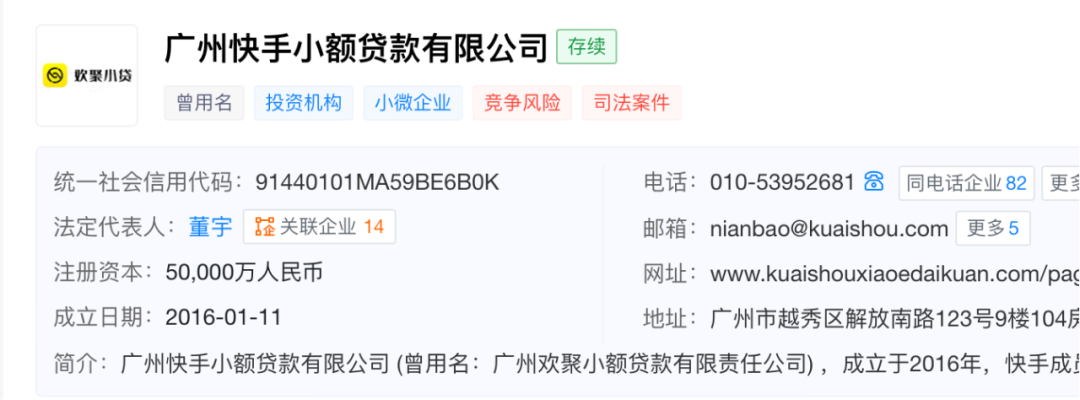

快手在2024年才通過收購廣州歡聚小額貸款有限責任公司100%股權,拿下了小貸牌照。目前,這家公司已經直接更名為快手小貸了。

不過,小貸牌照其實只是做互聯網放貸的基本門檻。按照目前5億元的資本,快手甚至都還無法全國放貸。

2020年起草的《網絡小額貸款業務管理暫行辦法(徵求意見稿)》規定,經營網絡小額貸款業務的小額貸款公司的註冊資本不低於10億元,跨省級行政區域經營網絡小額貸款業務的小額貸款公司的註冊資本不低於50億元,且為一次性實繳貨幣資本。

這份徵求意見稿雖然沒有正式發佈,但現在的互聯網科技公司做放貸業務,基本上還是按照這個規定在執行。

其他互聯網公司放貸有好幾種模式。

第一種是持有消費金融牌照的“大户”,放貸空間最大,比如阿里巴巴、攜程等。

第二種是持有互聯網銀行股權或與銀行合作,比如騰訊。

第三種是隻有小貸牌照,但註冊資本符合要求。比如字節旗下的中融小貸,現在註冊資本高達190億元,行業第一。美團的三快小貸,現在註冊資本也75億了。

快手目前既沒有消費金融牌照,小貸公司註冊資本也差得遠。所以,現階段,快手的自營小貸可能做不到多大規模。

但放貸這種業務,一旦開始了,就停不下來了。

而且快手的用户規模非常龐大。今年一季度,快手的平均月活躍用户數(MAU)達7.12億,日活超過4億。

7億老鐵,這是個多麼龐大的市場。

03

金融廣告轉化率超高,放貸利率最高曾達36%

快手之前雖然沒有自己放貸,但其他互聯網平台的放貸廣告,也讓快手收穫滿滿。

之前,大量放貸企業都在快手平台投放過廣告。而且,金融類的廣告還有着很高的轉化率。

2023年,快手高級副總裁、商業化業務負責人王劍偉就在一次公開演講中提到,快手App上每週看財經相關內容的用户高達1.6億次,其金融廣告轉化率是一般用户的19倍。

實際上,快手的用户羣體結構也決定了,他們對高利率信貸產品的接受程度,相較其他平台可能更高。

所以,快手此前的助貸產品,最高年化利率甚至高達36%。這幾乎是公開信息中,互聯網借貸產品利率的最高值。

另外,快手官方借貸賬號此前發佈的廣告也多次突出“徵信差也能借錢”這一點。而借錢給徵信較差的用户,在許多平台是明顯違背風控原則的。

現在快手平台的放貸業務,雖然最高年利率只有24%,但現在一年期LPR可只有3%,銀行1年定期存款利率已經低到1%左右了。

而包括快手在內的互聯網公司,最低放貸利率還普遍在7.2%以上,最高在24%,算是一門非常有誘惑力的生意了。

04

全球打起科技大戰,巨頭們沉迷放貸

互聯網的盡頭是放貸,這句話大家可能聽膩了。

其實也不必抓着互聯網公司放貸不放,畢竟正規銀行的信貸產品確實有門檻,也確實有相當一部分用户是無法獲得這類正規信貸產品支持的。

而互聯網放貸雖然利率高,但也的確滿足了部分用户的需求,還能給公司帶來收入,算是雙贏了。

外界厭煩的,其實不是這些公司做了放貸業務,而是他們的吃相有點難看。

最起碼,放貸業務應該面向需要的用户,而不是點個外賣,買個三五塊錢的商品,都要讓你開花唄、開白條、開月付。

尤其是作為互聯網科技公司,是不是有足夠高的科技含量,這是贏得大家尊重的關鍵。

國內的互聯網公司常被拿來跟海外的巨頭比。

目前全球科技競爭非常激烈,AI發展日新月異。

這兩年,我們在AI、機器人上也有了很大突破,但大的進步都來自創業型團隊,國內的巨頭們在這一輪競爭中反而落後了。

就在幾年前,憑藉在移動互聯網上的創新,我們的龍頭互聯網公司,還是能跟臉書掰掰手腕。跟亞馬遜、蘋果的差距,也還不到一倍。

(2019年的全球十大互聯網巨頭市值)

但短短幾年,美國跑出了英偉達這樣的科技巨頭,英偉達和微軟的市值雙雙突破4萬億美元,蘋果破了3萬億美元,同期國內的互聯網龍頭們市值不漲反跌。

現在不説跟微軟、蘋果這樣的公司比了,上面這個表格裏,甚至做視頻的奈飛,市值都快是阿里的2倍了;亞馬遜的市值快是阿里的10倍了……

差距之所以越來越大,很大程度上是因為國內的龍頭缺乏對硬科技的投入,把很多精力放在了無限制的內卷,“重複造輪子”上。

即便是搞AI,也是一家一個大模型,個個都恨不得宣稱自己是第一。

在全球科技發展日新月異之時,我們的巨頭們卻還在研究千篇一律的借貸業務,想着怎樣提高點利率多賺點利息。

當別人忙着打科技大戰時,我們的巨頭們卻沉迷補貼,把錢燒在外賣大戰上,為了佔領市場相互攻擊,為了多賣了幾杯奶茶沾沾自喜。

扎心點説,這輪全球科技攻防戰,巨頭們都還沒有覺醒。