市值重返4000億,恆瑞醫藥憑什麼?_風聞

砺石商业评论-砺石商业评论官方账号-砺石商业旗下专注大公司深度报道的专业商业媒体。1小时前

**導語:**創新藥授權交易正成為恆瑞醫藥業績增長的第二引擎,這為其價值重估提供了有力支撐。

李平/作者 礪石商業評論/出品

李平/作者 礪石商業評論/出品

1

重磅BD交易引爆股價

二級市場上創新藥板塊的熊熊烈火,又被恆瑞醫藥澆上了一桶熱油。

前不久,國內“醫藥一哥”恆瑞醫藥突然宣佈和英國製藥巨頭葛蘭素史克(GSK)簽下了重磅協議。據恆瑞醫藥公告信息,公司與GSK簽署戰略合作協議,將HRS-9821項目以及至多11個項目(覆蓋腫瘤、呼吸、自免和炎症等多個治療領域,目前處於非臨牀研究階段)的全球獨家權利(不包括中國大陸、香港特別行政區、澳門特別行政區及台灣地區)有償許可給GSK。

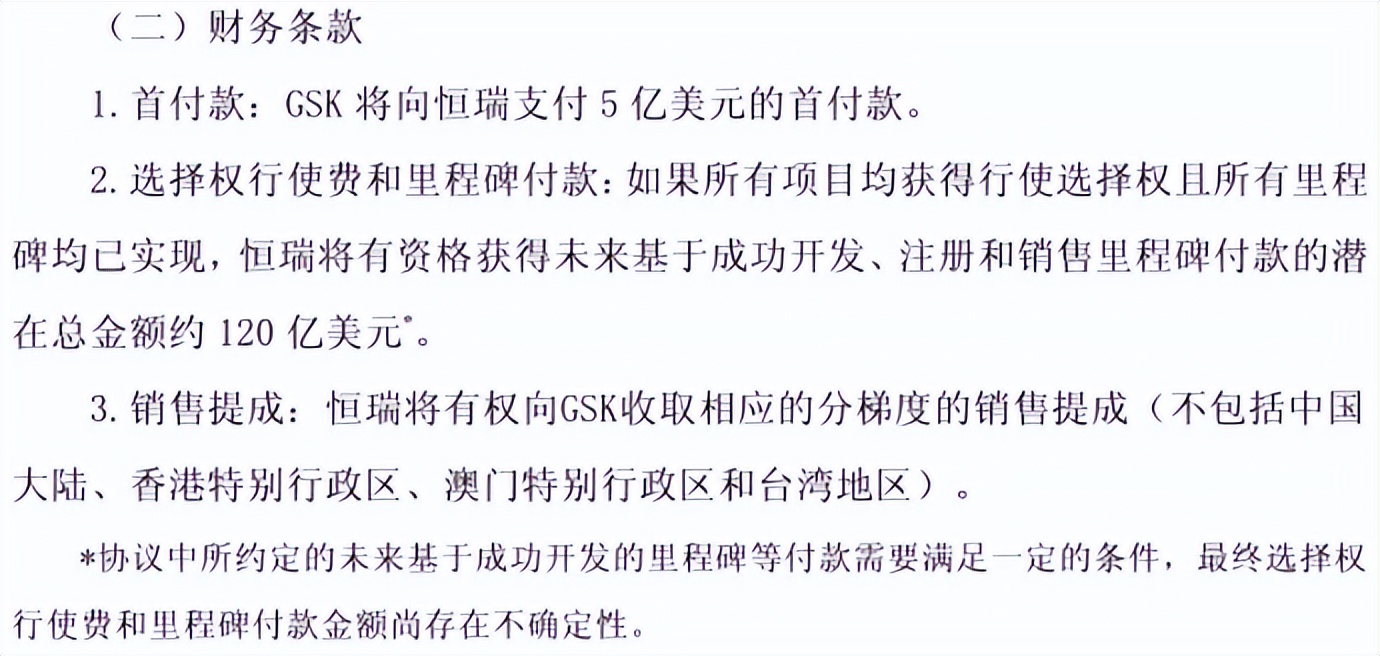

根據雙方協議,恆瑞醫藥將獲得來自GSK的5億美元首付款。未來,如果所有項目均獲得行使選擇權且所有里程碑均已實現,恆瑞醫藥將有資格獲得未來基於成功開發、註冊和銷售里程碑付款的潛在總金額約120億美元。與此同時,恆瑞醫藥亦有權向GSK收取相應的分梯度的銷售提成(不包括中國大陸、香港特別行政區、澳門特別行政區及台灣地區)。

根據雙方協議,恆瑞醫藥將獲得來自GSK的5億美元首付款。未來,如果所有項目均獲得行使選擇權且所有里程碑均已實現,恆瑞醫藥將有資格獲得未來基於成功開發、註冊和銷售里程碑付款的潛在總金額約120億美元。與此同時,恆瑞醫藥亦有權向GSK收取相應的分梯度的銷售提成(不包括中國大陸、香港特別行政區、澳門特別行政區及台灣地區)。

這一潛在金額高達125億美元的重磅BD交易不僅刷新了國產創新藥的出海紀錄,也徹底點燃了投資者的熱情。消息公佈後,恆瑞醫藥的A股股價直奔漲停,公司總市值一舉突破4000億元大關,創下近4年來新高。恆瑞醫藥H股股價更是暴漲超24.5%,總市值突破5600億港元,總市值單日漲幅超過1100億港元。

一般來説,BD協議的付款過程可以分為首付款(一次性支付,且不可退還)、里程碑付款(開發里程碑、銷售里程碑)以及藥物銷售分成三部分。在恆瑞醫藥之前,國內最受矚目的BD交易當屬老牌藥企三生製藥。

今年5月20日,三生製藥宣佈將向輝瑞獨家授予公司自主研發的突破性PD-1/VEGF雙特異性抗體SSGJ-707在全球(不包括中國內地)的開發、生產、商業化權利,授權協議總額高達60.5億美元,其中首付款高達12.5億美元,創下了中國創新藥資產出海交易的最高首付款紀錄。

對比來看,恆瑞醫藥在首付款金額上雖然不及三生製藥,但仍是一筆穩賺不賠的生意。一方面,HRS-9821僅僅是在7月8號才拿到臨牀批件,其餘11款產品均處於臨牀前研究階段,而三生製藥的SSGJ-707已獲批進入臨牀III期,這就説明GSK要承擔更大的風險。另一方面,據恆瑞醫藥披露,HRS-9821的累計研發費用約3843萬元人民幣,卻一次性獲得了5億美元的首付款,相當於是其明星產品PD-1卡瑞利珠單抗一年的銷售額,大大增厚了公司2025年度的利潤水平。

那麼,葛蘭素史克為何甘冒風險並願意出如此高價來購買恆瑞醫藥的早期管線?

那麼,葛蘭素史克為何甘冒風險並願意出如此高價來購買恆瑞醫藥的早期管線?

2

豐厚管線帶來價值重估

據悉,葛蘭素史克是一家全球性的生物製藥公司,總部位於英國倫敦。根據2025年6月發佈的全球製藥企業榜單, 葛蘭素史克位列全球第12名。 作為全球呼吸藥物領域的龍頭企業,葛蘭素史克2024年呼吸業務收入達到90億英鎊,佔集團整體收入的29%。因此,在雙方“1+11”的打包交易中,恆瑞醫藥自主研發的PDE3/4抑制劑(代號HRS-9821)最為關鍵。

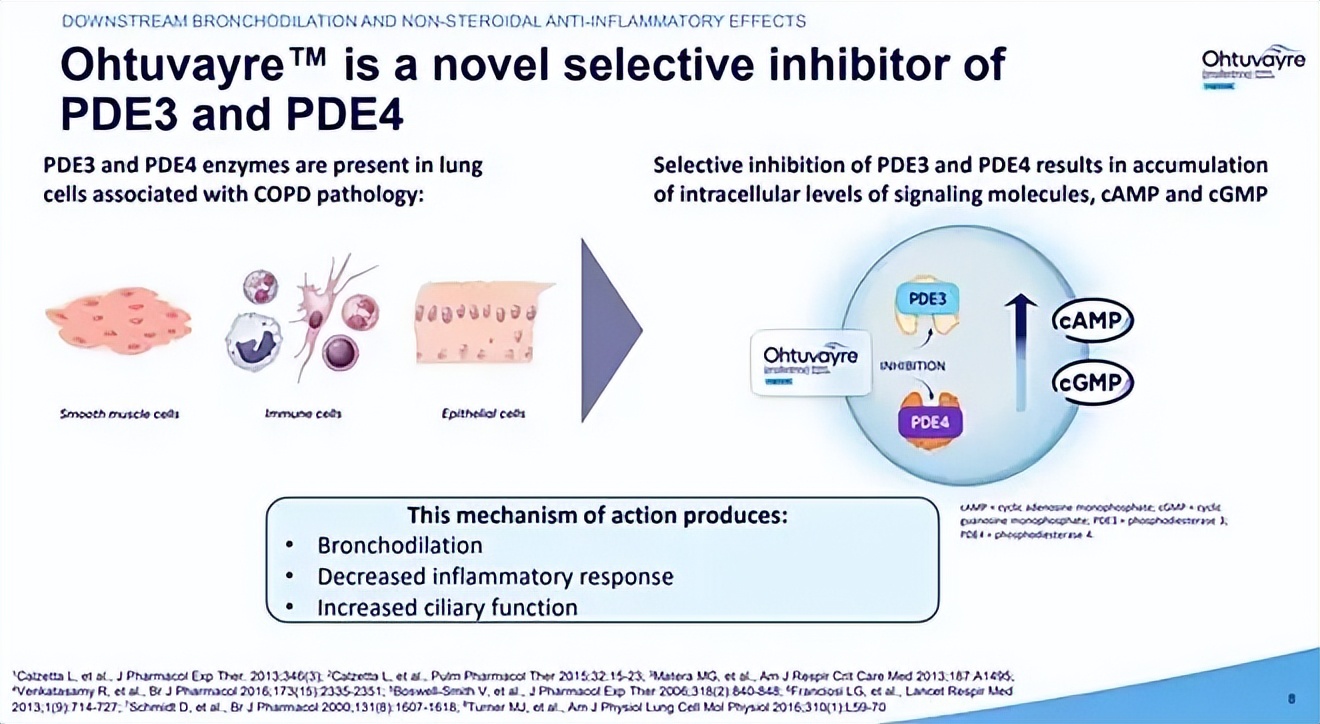

作為針對慢性阻塞性肺病的雙靶點抑制劑,RS-9821可用於治療慢性阻塞性肺病(COPD),作為輔助維持治療,無需考慮既往治療方案。據恆瑞醫藥方表示,該藥物已在早期臨牀和臨牀前研究中顯示出強效的PDE3和PDE4抑制作用,從而增強支氣管擴張和抗炎作用,併為開發便捷的乾粉吸入器(DPI)製劑提供了機會。

慢阻肺一般是指慢性阻塞性肺疾病,是一種常見的、可預防和治療的慢性氣道疾病,以持續性呼吸症狀和氣流受限為特徵。由於疾病複雜且缺少根治性藥物,慢阻肺已成為僅次於心血管疾病和腫瘤的全球第三大致死原因。據世界衞生組織統計,全球約有6億人患有慢阻肺,平均每年約有270萬人死於該疾病。在中國,慢阻肺患者人羣已超過1億人,每年因慢阻肺病死亡的人數超過100萬,佔據了全球死亡人數的三分之一。

一面是極高的發病率,一面又是極高的致死率,慢阻肺一直是全球各大藥企想要攻克的堡壘,但進展並不理想。直到2024年,英國生物製藥Verona Pharma研發的全球首個PDE3/4雙重抑制劑Ensifentrine(恩塞芬汀)獲FDA批准用於慢阻肺維持治療,突破傳統治療侷限的“first-in-class”藥物。數據顯示,2025年一季度,恩塞芬汀銷售額達7100萬美元,相比上一季度幾乎翻倍,處方量超2.5萬張,新患者啓動量環比增長25%,60%為續方。

鑑於恩塞芬汀良好的市場前景,2025年7月9日,默沙東宣佈以100億美元收購Verona Pharma,進而將恩司芬羣招入麾下。如此一來,全球呼吸藥領域老大的GSK一下就被逼到了牆角。換句話説,正是默沙東的這一大手筆收購,在一定程度上促成了GSK與恆瑞醫藥的這次“天價聯姻”。

鑑於恩塞芬汀良好的市場前景,2025年7月9日,默沙東宣佈以100億美元收購Verona Pharma,進而將恩司芬羣招入麾下。如此一來,全球呼吸藥領域老大的GSK一下就被逼到了牆角。換句話説,正是默沙東的這一大手筆收購,在一定程度上促成了GSK與恆瑞醫藥的這次“天價聯姻”。

除了HRS-9821這一核心產品之外,恆瑞醫藥打包交易中的其它11款非臨牀階段的產品涉及腫瘤、呼吸、自免和炎症等多個治療領域的創新藥物,目前均處於非臨牀研究階段,GSK擁有對其的開發選擇權。這也就是説,GSK可以在節點前基於數據選擇是否繼續投資開發或獲取該藥物的全球權益。

值得一提的是,抗腫瘤藥物和手術用藥(麻醉、造影劑)一直是恆瑞醫藥的傳統強勢領域和重點研發方向,而HRS-9821這一PDE3/4雙重抑制劑卻主要應用於慢性炎症性疾病(慢阻肺、哮喘)領域,這説明恆瑞醫藥在慢病領域的研發實力亦不容小覷。對此,恆瑞全球研發總裁張連山曾公開表示,“恆瑞今後的增長,除了抗腫瘤板塊,慢病領域將是很重要的一方面,包括自身免疫疾病、代謝性疾病、呼吸系統疾病等。今後公司更多的增長,可能來自我們在這些新領域的佈局。”

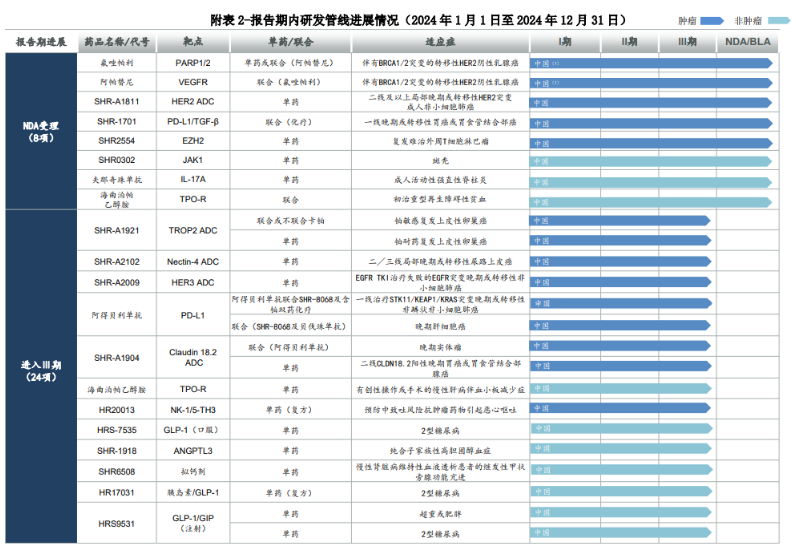

事實上,豐富的管線優勢一直是恆瑞醫藥的看家法寶。據年報披露,截至2024年年末,恆瑞醫藥已在中國獲批上市19款新分子實體藥物、4款其他創新藥,另有90多個自主創新產品正在臨牀開發,約400項臨牀試驗在國內外開展。據國際知名諮詢機構Citeline發佈的《2025年醫藥研發年度回顧》,恆瑞醫藥第4次進入全球TOP25管線規模藥企榜單,排名第13位,是榜單中排名最靠前的中國藥企,其中自研管線數量位居全球第二,僅次於輝瑞,以絕對優勢領跑自研管線榜單。

顯然,正是基於恆瑞強大的自研產品管線,才促成了其與GSK這一打包批發式的BD交易。反過來,公司與GSK達成的這一潛在總金額125億美元的全球授權協議,又進一步提升了外界對恆瑞醫藥自研管線價值的認可,這也是恆瑞醫藥股價大幅攀升的核心驅動力。

顯然,正是基於恆瑞強大的自研產品管線,才促成了其與GSK這一打包批發式的BD交易。反過來,公司與GSK達成的這一潛在總金額125億美元的全球授權協議,又進一步提升了外界對恆瑞醫藥自研管線價值的認可,這也是恆瑞醫藥股價大幅攀升的核心驅動力。

3

重磅BD交易頻現背後

作為中國資本市場公認的“醫藥界茅台”,恆瑞醫藥總市值在2021年年初一度逼近6000億元大關。此後,在仿製藥集採、醫保控價、造影劑意外失標、業績下滑、高管離職等一系列負面事件的衝擊下,恆瑞醫藥股價一路走低。2022年年中,恆瑞醫藥市值一度跌至2000億元,總市值蒸發超過4000億元。

2021年7月,恆瑞創始人孫飄揚選擇二次出山,對恆瑞醫藥進行了一系列的內部調整,並將創新藥研發和海外市場拓展作為恆瑞突圍的兩個方向。這其中,BD交易就成為恆瑞發力海外的一個主要途徑。

2021年7月,恆瑞創始人孫飄揚選擇二次出山,對恆瑞醫藥進行了一系列的內部調整,並將創新藥研發和海外市場拓展作為恆瑞突圍的兩個方向。這其中,BD交易就成為恆瑞發力海外的一個主要途徑。

所謂創新藥的BD交易(Business Development,商務拓展),是指醫藥企業通過授權、合作、併購、戰略投資等方式,將其創新藥的技術、專利、產品管線或商業化權益進行市場化交易,以實現資源整合、風險分擔、資金回籠和市場拓展。對於國內藥企來説,BD交易不僅可以快速回籠資金、為後續研發注入“活水”,又能通過銷售分成鎖定長期收益,將產品的市場價值轉化為持續現金流。

由於仿製藥規模早早做到了全國第一,恆瑞醫藥早期做創新藥研發時仍堅持着“自力更生”的原則。尤其是2021年之前,恆瑞既不熱衷引進產品,也很少將自己產品的權益授出,創新藥的收益基本上只來自於自主的商業化,兑現很慢。

對此,孫飄揚曾在第十五屆中國醫藥企業家科學家投資家大會上公開表示,“恆瑞過去的注意力不在於BD,而是想自己去國外做,最近一兩年做了些調整,將精力聚焦於BD,並充實了BD團隊。未來會加大BD,License-out將會成為恆瑞國際化的主要途徑”。

正是孫飄揚這一思路的改變,讓恆瑞醫藥找到了快速破局的途徑。2023年,前賽諾菲全球研發副總裁江寧軍入職恆瑞醫藥,擔任公司首席戰略官並全面負責創新藥國際化、臨牀研究和商務拓展工作。此後,恆瑞醫藥海外授權交易明顯加速。

數據顯示,2023年全年,恆瑞醫藥共達成5起海外BD授權,交易額超40億美元。而此前的多年,恆瑞醫藥只進行過6筆BD交易。

據2024年年報披露,自2018年以來,恆瑞醫藥與全球合作伙伴進行了13筆對外許可交易,涉及16個分子實體,潛在總交易額約為140億美元,首付款總額約為6億美元,另獲得若干合作伙伴的股權。

據2024年年報披露,自2018年以來,恆瑞醫藥與全球合作伙伴進行了13筆對外許可交易,涉及16個分子實體,潛在總交易額約為140億美元,首付款總額約為6億美元,另獲得若干合作伙伴的股權。

其中,2024年5月,恆瑞醫藥將其3款GLP-1類創新藥HRS-7535、HRS9531、HRS-4729在除大中華區以外的全球範圍內開發、生產和商業化的獨家權利有償許可給美國Hercules公司,包括里程碑款在內的款項累計最高將超過60億美元,並持有後者19.9%股權,開創了“現金+股權”的BD新模式。

事實上,在國內藥品集採、支付能力相對不足的情形下,BD交易已經成為中國創新藥企的重要戰略選擇。數據顯示,2024年全年,國產創新藥BD交易總金額和首付款分別為523億美元和41億美元,雙雙刷新歷史最高紀錄。2025年上半年,中國創新藥License out總金額接近660億美元,已超2024年全年BD交易總額。其中,三生製藥、榮昌生物、石藥集團等企業密集達成對外授權交易大單,進一步展示出中國在創新藥研發領域的競爭力。

有分析認為,恆瑞醫藥、三生製藥等鉅額BD交易大單頻現的背後,反映的正是中國創新藥企業研發實力的提升與國際市場的認可。與此同時,創新藥授權交易也成為中國創新藥企業業績增長的第二引擎,而這也成為本輪創新藥牛市的最大推動力。