一年半分紅過億,CTO辭職,肖文傑帶領樂信躺平穩賺_風聞

数读社-只做有价值的内容1小时前

交叉人生

2013年,離職創業的肖文傑找到了老鄉羅敏。向他展示了“分期樂”平台的模式,並邀請他加入。

沒有想到,羅敏非但沒有加入,還在幾個月後,“克隆”出來一個名為“趣分期”的平台,雙方展開了直接的對抗。

兩年後,憑藉更迅猛的打法,羅敏拿到了螞蟻金服的投資,抱上了最大金融科技公司的大腿。

2017年10月,羅敏先一步登陸資本市場,直到兩個月後,肖文傑的樂信才姍姍來遲。身價只有這位老鄉的不到一半。

肖文傑養虎為患,給自己培養了最大的競爭對手。

然而,故事並沒有這麼簡單。

監管收緊之下,樂信和趣店的校園業務紛紛面臨轉型。不安分的羅敏嘗試汽車分期、奢侈品電商、在線教育等等,均已失敗告終。

肖文傑選擇堅守業務。在很長一段時間裏分期樂並沒有完全放棄校園業務,2020年,新華社發文《禁令之下,校園貸披馬甲依然橫行》,文章中,舉例了樂信旗下“分期樂”違反規定向在校學生放貸。

校園分期的確幫樂信完成了原始積累,鼎盛期的2019年三季度,樂信32億營收就可以實現7.2億淨利潤,淨利潤率高達22.5%。從消費分期轉型消費金融助貸,樂信幾乎是無痛轉型。

8年後,兩人的大考迎來“交卷時刻”。頻繁跨界的羅敏,拖垮了趣店的利潤,如今主營業務只有2500萬元左右,虧損更是家常便飯。

與之相比,聚焦助貸的樂信,卻成功讓肖文傑賺得盆滿缽滿。2025年二季度,樂信淨賺5.1億,同比增125%,連續5個季度環比增長。

攻守之勢徹底扭轉,肖文傑也進入到躺平穩賺的階段。

一年半分紅過億

最近幾個季度,樂信利潤水平不斷提升。二季度實現淨利潤5.1億元,同比大幅增長128%。這是最近14個季度的新高,也是連續第三個季度同比翻番式增長。

上半年,樂信淨利潤達到9.4億,每天淨賺519萬元,盈利表現比此前有了大幅度提升。淨利潤率從6.2%大幅增加到14.3%,大幅增加8.1個百分點。

在這種情況下,樂信果斷提高了分紅比例。

在半年報中,董事會批准了每股0.097美元(每ADS0.194美元)的股息,按照這樣的股息計算,樂信上半年拿出了25%的淨利潤用來分紅。

肖文傑顯然是最大的受益者。根據年報披露的持股比例,他持股23.9%,半年拿到的分紅高達5632萬元。

樂信的分紅是每半年一次,目前已經連續三個半年度分紅,去年上半年和下半年,肖文傑分別分得大約2090萬元、3193萬元(算法:根據財報提供的每股分紅金額,乘以總股本,乘以匯率,乘以肖文傑持股比例),一年半分得1.1億元。

除了肖文傑,總裁吳毅也同樣受益其中,其上半年可以分得1642萬元,同樣是賺得盆滿缽滿。

樂信的管理層似乎並不滿足這樣的比例,財報中特別提到,從2025年下半年開始,現金股息派發比例將提高至淨利潤的30%。

這不是第一次上調分紅比例。去年10月,樂信管理層就曾透露,將明年的分紅比例從當前淨利潤的20%上調至25%。在不到一年內,先後兩次上調分紅比例,入袋為安的心情已經非常明顯。

這可能是包括樂信在內,助貸公司的普遍選擇。

一潭湖水

樂信的業務非常穩定,穩定到已經不得不變現。

從2018年開始,主營業務從分期商城變為助貸業務。樂信佈局非常早,享受到了先發優勢。

肖文傑的戰略聚焦,讓樂信守住了基本盤。從目前看,樂信的市場已經平穩,如一潭湖水,偶爾有漣漪,沒有大風大浪。

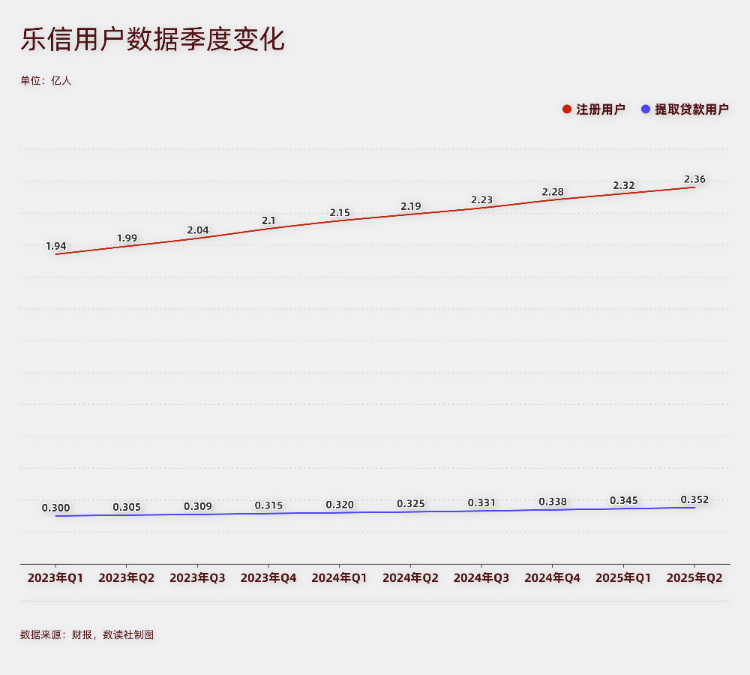

企業的α增長已經非常不明顯,靠的是整個助貸行業的β增長。二季度註冊用户數達到2.36億,提取借款的用户量3520萬,回顧最近10個季度,這兩項數據幾乎是一條平滑向上的曲線。

活躍用户指標最近幾年處於波動中保持平穩的狀態,二季度為470萬人,雖然同比有所增加,但拉長時間,這項數據並不算突出,沒有恢復到以往的水準。

其他數據也處於正常波動。超過90天的逾期率為3.1%,同比環比都有所好轉,但這仍然處於正常範圍內,甚至不如2023年前後的水平。

今年上半年,樂信的主營業務貸款手續費及服務費22.7億,同比下滑15%。直接導致了整體營收的下滑,35.9億元的收入同比下滑1.46%,這是連續兩個季度下滑。

不過,由於基本盤穩定,特別是技術授權服務收入大幅增加了55%,促使樂信的業務波動很小。

最近9個季度,樂信的營收基本都在30-37億元的區間,很少有變化。

相比其他助貸平台,樂信幾乎沒有海外業務,因此,多數時間都處在存量業務的經營中,沒有太大的變數。

助貸新規可能是一個關鍵變數。

助貸新規要求,商業銀行對合作機構實行“白名單”管理,目前,不少銀行披露了名單,據不完全統計,包括尚誠消費金融、寧銀消費金融、徽商銀行、廣州銀行、梅州客商銀行、金美信消費金融、江蘇江南農商行、億聯銀行等11家銀行的“白名單”中,都有樂信的名字。

這是早期跑馬圈地的功勞。

業內人士認為,助貸新規有助於強化頭部平台的市場地位,推動行業集中度提升。但除此之外,助貸新規要求借款成本需統一計算,綜合費率設限、借款成本透明,平台不能隨意加價,這對平台的規範經營提出更高的要求。

顯然,未來頭部的競爭會更加激烈,樂信需要通過更好的風控能力、服務能力獲得客户,並通過自身的管理效率提升,保住利潤。

CTO辭職

二季度的財報中,CTO陸勇的辭職,不算是好消息。

樂信提到,陸勇因為個人和家庭原因提交辭呈,辭去公司首席技術官的職務,2025年9月30日生效。樂信暫且未公佈繼任者人選。

陸勇在金融科技領域擁有豐富的經驗。2021年2月加入樂信,全面負責公司技術研發體系管理。從履歷看,陸勇比較不安於現狀。

2003年,陸勇加入微軟,隨後加入Facebook擔任高級軟件工程師。2014年,陸勇回國加入新浪微博任廣告部總經理,此後相繼在51Talk、新浪移動擔任首席技術官,平安人壽保險首席信息官。

在樂信期間,陸勇主要貢獻的是AI技術。2023年,樂信推出LexinGPT平台,在電銷、客服、催收等場景實現AI全流程覆蓋。

在DeepSeek出圈前,樂信很早就發現了其技術能力。今年,樂信成為首批將DeepSeek應用於金融行業的企業,打造了“奇點”模型。

陸勇的離職,對於樂信的戰略影響不算小。2025年的兩個季度,樂信在財報中都強調了AI技術。肖文杰特別提到,未來將在各項運營中部署人工智能以提高效率。

顯然,電銷、客服、催收等領域,都是人力成本的主要方面,通過AI功能代替一部分人力成本,一定程度上可以提高效率,增加收入的同時提高利潤。

今年二季度,樂信的流程處理和維護成本為6.1億元,同比大幅增長16.8%,這是樂信最大的營收成本。這部分業務能夠進一步優化,對於樂信的利潤會帶來更大的確定性。

在業績展望中,樂信特別提到,預計2025年全年的淨利潤將實現顯著同比增長。相比於經營規模的提升,利潤是樂信最有把握的選擇。利潤的提升也意味着管理層可以從中得到更多收益,這對於業務已經基本穩固的樂信,是眼前更現實的選擇。