泡泡瑪特與名創優品門店“撞臉”背後,TOP TOY缺失自有IP發展遇瓶頸_風聞

PChome-PChome官方账号-1小时前

市場對潮玩盲盒生意的認知,分為兩類,一類是零售邏輯,如TOP TOY、52TOYS等;另一類是IP邏輯,特指泡泡瑪特。近年來,泡泡瑪特憑藉“盲盒經濟”和IP運營在潮玩市場迅速崛起,成為備受矚目的現象級品牌,從一家小眾潮玩企業發展成為如今的行業領軍者。然而,泡泡瑪特也面臨着IP生命週期短、代工模式依賴以及市場競爭加劇等問題。

而TOP TOY作為泡泡瑪特在渠道方面的勁敵,與泡泡瑪特相似而不同。TOP TOY的基本發展思路是做到大而全的產品集合店,用已被驗證受歡迎的通貨作為基礎款,在此之上,發展自己的特色;在渠道上,打通線上線下,線下先行,在全國各地區迅速全面地鋪開,之後用線下反哺線上。

一、獨特IP疊加盲盒經濟釋放巨大商業價值,TOP TOY眼紅“泡泡瑪特”

泡泡瑪特以“IP+盲盒”模式完成從玩具零售商向潮玩IP領軍者的轉變,其核心商業模式是通過獨家IP孵化、盲盒銷售和全球化佈局,滿足年輕消費者對潮流文化、情感價值和收藏需求的追求。泡泡瑪特用了十年時間,將小眾潮玩推向大眾消費的舞台中央,市值一度突破千億港元。從2022年營收不足百億到2024年突破130億元大關,泡泡瑪特僅用兩年時間完成了商業史上罕見的指數級躍遷。

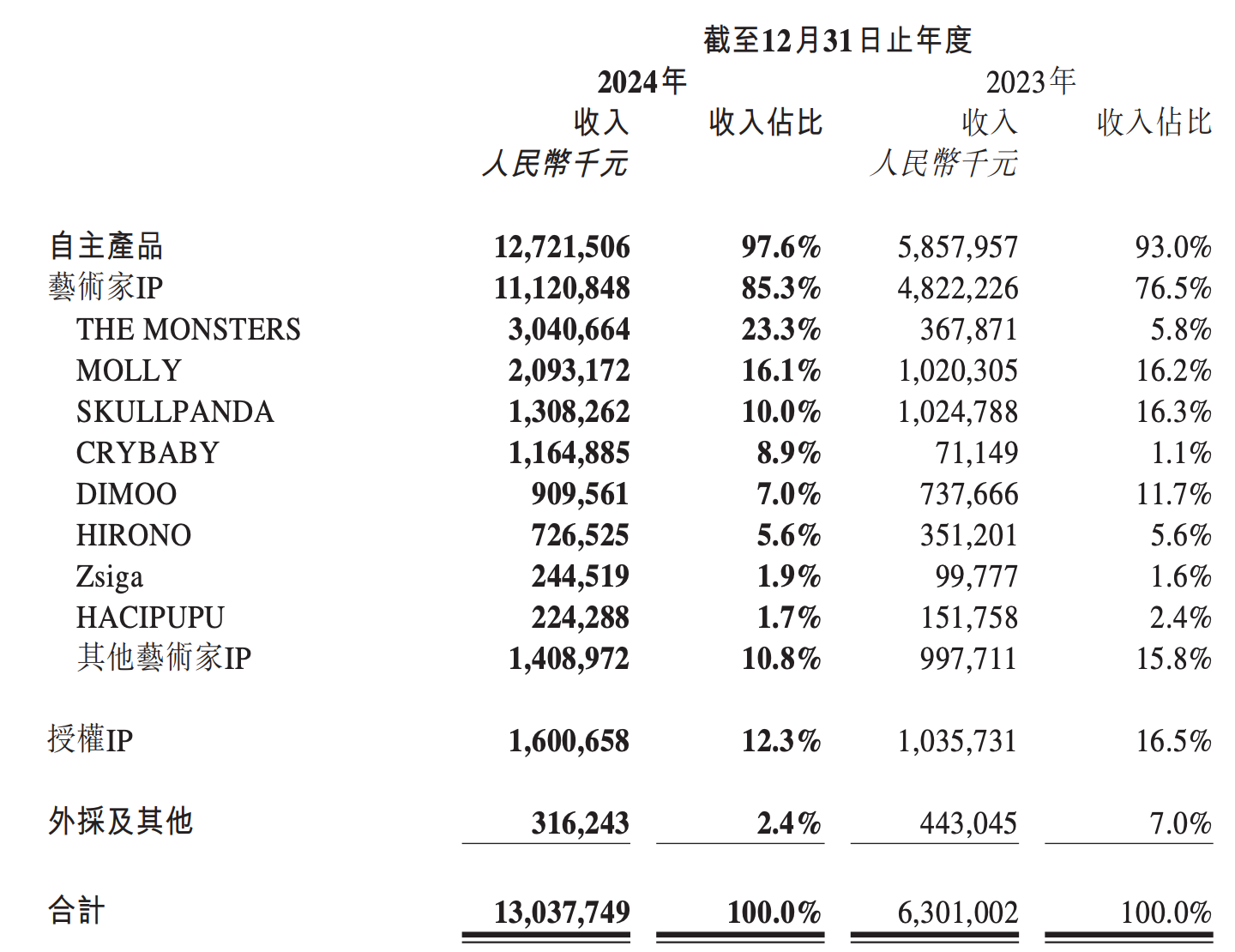

泡泡瑪特的IP矩陣分為自有IP、獨家IP與非獨家IP三級體系,其中自有IP貢獻了85.3%的收入,是泡泡瑪特的核心競爭力。泡泡瑪特的成功很大程度上得益於其爆款自有IP如Labubu和Molly,這些IP不僅帶動了品牌溢價,還造就了限量搶購、二級市場火爆等現象。頭部IPMolly、Labubu等通過系列迭代來延長生命週期。但是頭部IP Molly收入佔比從2017年的26%降至2024年的16.1%,説明每個系列是有生命週期的,公司需要持續不斷出爆款,這是為未來增長的可持續性埋下隱患。

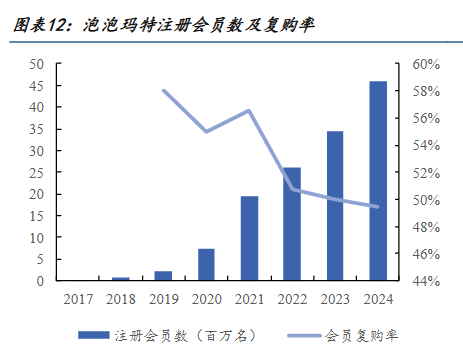

而盲盒利用了消費者對未知的好奇心和探索欲,通過 “不確定性” 刺激消費 。當消費者購買盲盒時,他們不知道自己會抽到哪一款產品,這種未知帶來的刺激感就像打開一份神秘禮物,讓人充滿期待。每一次拆盒都像是一次冒險,消費者在期待與驚喜中體驗到獨特的消費樂趣 。盲盒的隨機性機制會觸發斯金納箱效應,國金證券研究所的數據顯示,會員復購率高達50%。

(圖片源自:國金證券)

泡泡瑪特系列化的設計吸引客户成癮,如“童話鎮”系列包含12個角色,迫使用户為集齊全套持續購買。

泡泡瑪特與其他潮玩IP不同點在於其有着強大的IP孵化能力,不斷簽約知名IP及設計師,構建起豐富的IP矩陣,如FluffyHouse、Labubu、妹頭、SatyrRroy、PUCKY等。2017-2024年間,泡泡瑪特進入爆發式增長階段,營收從1.8億元飆升至130.38億元,複合年增長率為84.38%。創造IP的能力是決定一家潮玩企業長期競爭力和增長空間的最重要因素,而泡泡瑪特的成功很大程度上就歸功於擁有強大的IP孵化能力。

截至2024年末,泡泡瑪特就已經擁有13個銷售額過億的藝術家IP(自有IP),且持續有新的IP成為市場爆款。泡泡瑪特構建起“藝術家經紀+IP孵化+全產業鏈運營”的生態閉環,營收幾乎均為自有IP貢獻,並且2024年經調整淨利潤達34億元,是TOP TOY的3倍還多。

而TOP TOY依賴IP授權和知名IP二創的模式,弊端逐漸顯現。表面上的挑戰,如授權成本高企或合約到期風險,並非癥結所在,真正的矛盾在於品牌自身心智份額的嚴重缺失。TOP TOY作為渠道品牌,其獨立價值在用户心智中幾乎一片空白,這導致品牌效應無從談起。

2025年3月,TOP TOY創始人兼CEO孫元文表示,“在TOP TOY的三大類IP(大IP、自有IP、設計師IP)中,自有IP的佔比還比較低,大概在個位數。”除了自有 IP 和合作 IP,TOP TOY更希望探索開源模式,將我資源開放出來,幫助中國優秀的設計師走向更大的市場。孫元文還表示,“中國有很多小型工作室,可能只有兩三個人,甚至沒有供應鏈,但他們通過幾個粉絲羣就能實現不錯的收入。我見過最誇張的例子是兩兄妹加上兩個工廠跟單員,一年能做到五六千萬元的銷售額。”

TOP TOY本質上扮演着“高級渠道商”的角色,其商業模式更接近萬代等傳統玩具巨頭以IP運營和分銷為核心的模式。在強調原創IP價值與情感連接的當代潮玩生態中,這種依賴外部IP、缺乏自有核心資產與獨特用户粘性的模式,其經營壁壘相對較低,可替代性高,長期競爭力面臨根本性挑戰。TOP TOY雖然這些年一直在“補課”,推出了Tammy、Yoyo、Buzz等原創IP,但始終缺乏現象級爆款,市場聲量不足,未能吸引足夠大的忠實粉絲羣體,更難以形成情感共鳴驅動的復購生態。

孫元文透露,“TOP TOY今年會推出自己的IP,但是並不打算在自有IP上孤注一擲,不設硬性指標,不會要求達到某個比例。”

二、泡泡瑪特IP營收增長迅速,但IP生命週期短成為發展阻礙

泡泡瑪特營收的大幅增長,離不開其各IP系列的爆火。泡泡瑪特已經從最初的Molly、Pucky,擴展到Molly、SKULLPANDA、Dimoo、Bunny、小甜豆、The Monsters、Pucky七大形象IP。官方財報顯示,2024年泡泡瑪特實現營收130.4億元,同比增長106.9%,經調整淨利潤34.0億元,同比增長185.9%。從財務數據看,新IP的出現確實抬高了公司的整體營收。但是新IP的增多,一定程度上在擠壓頭部老IP的生命週期。

財報顯示,2024年,泡泡瑪特旗下四大頭部IP THE MONSTERS、MOLLY、SKULLPANDA、CRYBABY營收均超10億元,合計貢獻超76億元收入,佔總營收比重達58.3%。其中,THE MONSTERS更是憑藉“毛絨+聯名”的創新打法,實現單年營收破30.4億元,同比暴漲726.6%,成為現象級爆款。

當前,泡泡瑪特過10億元級別的大IP達到四個,年銷售額破億的IP達到13個。除爆發式增長的THE MONSTERS外,在海外市場頗具人氣的CRYBABY成為泡泡瑪特有史以來最快突破10億元門檻的IP,下半年貢獻營收8.1億元,同比暴增15倍以上,全年營收同比大漲1537.2%。泡泡瑪特不僅不再受單一IP的掣肘,Labubu的成功也標誌着公司的IP運營機制進一步成熟,爆款打造能力得到市場驗證。

但是爆款也就意味着IP的生命週期短,但是IP生命週期長可以拉高企業估值。2022年時,同為形象IP公司,三麗鷗(Hello Kitty的母公司)的PE為82,幾乎是泡泡瑪特的兩倍。擁有一堆長生命週期內容IP的迪士尼,PE則高達120。

據瞭解,Hello Kitty1974年推出時,推廣初期,形象IP的價值錨定是記憶點和新鮮感。這一階段,要快速建立用户認知,需要巨量曝光,也就是頻頻“刷臉”。那時只要不給Kitty貓可愛單純的形象抹黑,對任何產品三麗鷗都給予了使用授權。比如,80年代中期,中產階級家庭的小女孩流行學鋼琴,女孩子們都渴望擁有一台三角鋼琴,於是彈三角鋼琴的Hello Kitty出現了。1987年,一位高中女生寫信給Kitty的設計師,希望有屬於成年人的Kitty。之後商店裏馬上出現了穿着黑白素色時髦服裝的Kitty。

但是形象IP就要面對強曝光的後遺症——審美疲勞。這一時期,收入會因為需求疲軟而出現增長放緩。1991-1995年三麗鷗的業績增速持續下滑,甚至連續三年負增長。泡泡瑪特也是如此,IP大多靠造型吸睛,缺乏背景故事和文化內涵。消費者往往新鮮感消退後便不再關注,導致角色難以持續增值。

三、做出爆款IP後找代工廠生產可以保持營收增長,但仍需找到突破方法佔據市場

從2024財報可看出泡泡瑪特做出爆款IP之後,採取了一種高效的代工廠模式,將生產環節外包給專業的製造商,不停的生產品牌旗下最熱門IP的相關產品。找代工廠可以降低生產成本,泡泡瑪特就無需投入大量資金建設生產線,從而保持了較高的利潤空間。通過規模化生產,泡泡瑪特能夠實現規模經濟,降低單位產品的成本。除此之外,代工廠的靈活性和快速響應能力,使泡泡瑪特能夠根據市場變化及時調整生產計劃,保持產品的時效性和競爭力。

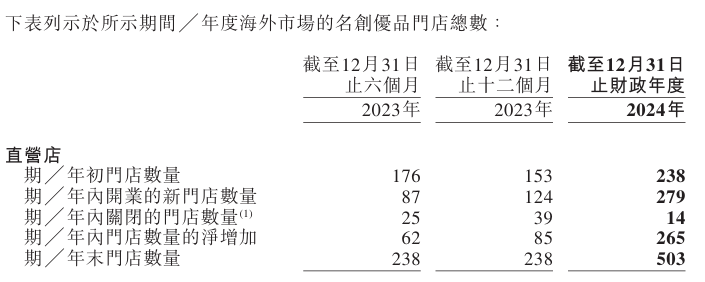

但是,泡泡瑪特仍然面臨着激烈的市場競爭。當前,國內的競爭已從潮玩品牌擴展到互聯網巨頭。比如,2024年,名創優品旗下TOP TOY直營店突破500家,憑藉低價策略和“IP+生活雜貨”模式分流用户;甚至瑞幸咖啡聯名LINE FRIENDS推出盲盒杯套,跨界分食市場。

泡泡瑪特在過去幾年已搭建起一整套潮玩生態閉環,泡泡瑪特代表的這類潮玩品牌,則是中國原創設計、中國工業鏈、中國營銷體系打通的一體化代表。每一季新品的設計從創意到量產不過3個月,能夠迅速響應全球市場趨勢。而TOP TOY想要模仿泡泡瑪特的爆火,就需要打造“IP+代工廠+開源”的模式。在IP打造方面,加大投入和創新力度,努力培育出具有獨特魅力和強大吸引力的自有IP。並借鑑泡泡瑪特找專業製造商外包生產環節的經驗,通過規模化生產實現成本降低,保持產品時效性和競爭力。開源模式則是TOP TOY的獨特探索,將資源開放給中國優秀設計師,挖掘更多創意和潛力,豐富產品種類和風格,滿足不同消費者需求,提升品牌的市場影響力和競爭力,以此踏上模仿泡泡瑪特爆火的發展征程。

PChome最後提醒,面對Labubu現象,我們需要建立多維度的理性認知。對個體消費者而言,保持清醒的消費觀至關重要。潮玩的本質是提供情緒價值和審美愉悦,而非投資工具。參與盲盒消費時應設定預算上限,警惕“賭徒心理”;對待二手市場的高溢價需保持警惕,認識到“今天的稀缺款可能是明天的滯銷品”;更要抵制仿品誘惑,維護知識產權的基本底線。相關監管部門也需關注市場亂象,對惡意炒作、假冒偽劣等行為加強打擊,保障行業健康發展。