陽光保險收罰單超30張,董事長張維功面臨監管壓力_風聞

牛刀财经-58分钟前

作者丨張晚意

作者丨張晚意

出品丨牛刀商業評論

今年以來,陽光保險麻煩不斷。

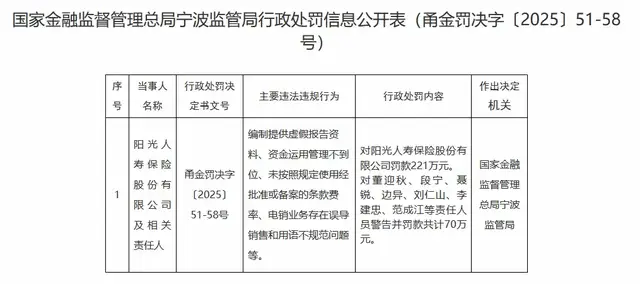

據不完全統計,2025年上半年,陽光保險旗下兩家子公司累計收罰單超30張,罰金逾760萬元;與此同時,包括陽光保險集團合規負責人、首席風險官聶鋭在內的7名涉事高管受到警告,合計被罰款70萬元。

(圖源:國家金融監管總局)

(圖源:國家金融監管總局)

在行業合規要求日益嚴格的背景下,受到密集的處罰不僅會嚴重損害企業的品牌形象和市場信譽,還可能對其業務擴張和可持續發展構成制約,使其在市場競爭中陷入被動。

合規難題與內控漏洞

合規經營是保險行業得以存續和發展的根基。

然而,陽光保險近年來合規問題頻發,屢遭行政處罰,此種情況着實令人有些憂慮。

據媒體報道,2025年上半年,全國保險公司累計收到645張罰單,罰沒金額高達近1.16億元。

其中,陽光保險旗下的陽光人壽與陽光財險合計收到超過30張罰單,在行業處罰名單中格外惹眼。

(圖源:媒體報道)

(圖源:媒體報道)

從處罰事由來看,陽光財險因“財務業務數據不真實、虛構保險中介業務、虛列薪酬、欺騙投保人、編制虛假材料”等問題頻發,在上半年收到20張罰單,罰金總計560餘萬元。

陽光人壽則由於存在“未按規定使用經備案保險費率、編制虛假資料、誘導代理人違背誠信義務、利用業務牟取不正當利益”等多項違規行為,上半年收到12張罰單,罰金總計200餘萬元。

不難看出,陽光保險的高頻違規行為主要集中在財務造假和銷售誤導兩大領域,暴露出其內部管控體系存在系統性鬆懈。

進入下半年,陽光保險的合規問題並未得到明顯改善,被處罰的情況還是屢屢出現。

此外,一起騙貸案件暴露出陽光保險的內控機制存有缺陷。

原陽光財險許昌營業部經理何庭含在2017年至2023年的6年時間裏,以“公司償還貸款”為誘餌,並承諾“最高20%的返利,貸款及利息均由公司負責償還”,成功誘使297人辦理了359筆貸款,總計7623萬餘元。案發後,仍有1543萬元未償還。

最終,何庭含被依法判處有期徒刑15年,並處罰金22萬元,同時被責令退賠各被害單位損失3236萬元。

令人不安的是,如此大規模、長時間的欺詐行為竟然在陽光財險內部監控體系下“隱身”了6年之久未被發現。

公司的內控機制遭受質疑,意味着公司在風險核查流程、審批環節等核心內控機制未能發揮該有的作用。

核心業務發展不均衡

在業務層面,陽光保險的財險與壽險這兩大核心業務發展並不均衡。

從2024年財報數據來看,陽光保險的總保費收入1283.8億元,同比增長8.0%,保險服務收入640.04億元,同比增長6.9%,歸母淨利潤54.49億元,同比大增45.77%。然而,看似光鮮的數據背後隱藏着不少問題。

具體來看,陽光人壽表現突出,2024年總保費收入804.5億元,同比增長7.8%;淨利潤57.13億元,同比大幅增長78.2%。形成鮮明對比的是,陽光財險則面臨“增收不增利”的困境。2024年總保費收入478.2億元,同比增長8.1%,但淨利潤同比下滑37.2%,降至6.14億元。

因何陽光財險的表現有些不盡如人意。一方面,受極端自然天氣和非車險偶發大案影響,賠付支出顯著增加;另一方面,市場競爭愈發激烈,獲客成本及各項費用支出持續攀升,不斷侵蝕利潤空間。

數據顯示,2024年陽光財險原保險保費收入482.43億元,同比增長6.1%,然而承保綜合成本率99.7%,較上年增高一個百分點。不難看出,成本上升幾乎將利潤空間蠶食殆盡。

好在投資收益的出色表現,在很大程度上掩蓋了陽光保險主業發展疲軟的問題。

數據顯示,陽光保險2024年投資收益為131.34億元,同比大幅增長145.6%,主要源於資本利得、利息和股息收入的增長。

(圖源:公司年報)

(圖源:公司年報)

進入2025年一季度,情況發生了反轉,陽光保險出現了“財險向好、壽險承壓”的格局。

陽光財險表現出色,實現營業收入124.02億元,同比增長3.08%;淨利潤為3.5億元,同比激增133.33%。反之,陽光人壽則陷入業績困境,營業收入為90.34億元,同比增長6.63%,但淨利潤僅為14.39億元,同比大幅下滑21.62%。

經瞭解,造成陽光人壽業績不佳的原因包括:銀保渠道是其重要銷售渠道,受“報行合一”政策影響,佣金空間被大幅壓縮,導致銷售人員積極性受挫,表現為產品銷售動力減弱。

同時,壽險產品結構過度依賴傳統渠道,在行業加速轉型的大背景下,轉型步伐滯後,難以適應市場變化,進一步加劇了業績下滑。

陽光人壽業績承壓,背後存在多重不利因素。

銀保渠道作為其重要的銷售渠道,受“報行合一”政策影響。佣金空間被大幅壓縮,銷售人員積極性受挫,產品銷售動力減弱。

同時,陽光人壽產品結構過度依賴傳統渠道,在行業加速轉型的背景下,轉型步伐滯後,難以適應市場變化,進一步加劇了業績下滑。

此外,公司一季度投資收益率僅為0.86%,低迷的投資回報拖累了公司利潤增長。

陽光保險的財險與壽險瘸腿”走路的結構性矛盾正成為其發程中的一大隱憂隱憂。

治理隱憂不容忽視

通常情況下,如果一家公司管理層頻繁變動,往往會導致內部溝通受阻、決策效率低下,進而影響團隊士氣與工作效率,對公司運營產生負面影響。

2025年3月26日,陽光保險發佈公告稱,公司執行董事兼副董事長趙宗仁、執行董事王永文因年齡原因辭任,二人均為公司創始核心成員。此次變動意味着創業管理層逐步退出。

值得注意的是,現任董事長張維功(62歲)、總經理李科(61歲)仍超60歲,核心高管團隊年齡結構老化問題未解,管理穩定性面臨挑戰。

(圖源:公司公告)

(圖源:公司公告)

陽光財險總精算師還出現頻繁更迭的情況。

2025年開年,總精算師朱仁棟離職。集團緊急抽調精算部協理劉博臨時接棒,其有中國人民大學經濟學本碩學歷、中國精算師資格,曾在安盟財險擔任總精算師。

然而,僅四個月後,劉博便卸任了。之後,擁有英國精算師資格的馮雪隱“登場”了,其曾在美亞保險(AIG)中國、平安財險等頭部機構工作。但其擬任僅兩個月,就從公司高級管理人員名單中消失了。

保險行業精算師的經驗與專業知識對公司發展至關重要,嚴重的情況或導致公司精算工作斷層,影響產品定價策略與風險管理措施,

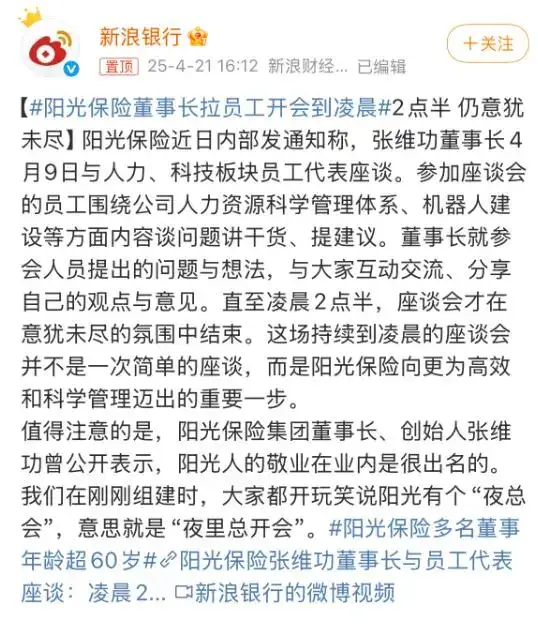

陽光保險的管理問題同樣不“省心”。

五一前夕,公司董事長張維功凌晨與員工持續至凌晨2點半,該情況也被視為公司向高效科學管理邁進的一步。

經瞭解,陽光保險在自組建起便有“夜總會”之名,即夜裏總開會,存在員工常年加班卻無加班費,甚至需倒貼打車費的情況。

(圖源:新浪微博)

(圖源:新浪微博)

加班文化往往披着 “奮鬥”“成長” 的外衣,卻難掩效率低下的本質。

如果企業需要靠 “夜裏總開會” 推進工作,也意味着其日常流程存在嚴重的規劃失序的情況。

此外,“無加班費”“倒貼打車費”等情況,凸顯出企業對勞動者權益的漠視。

陽光保險在積極推進“科技陽光”戰略。

其在2024年財報中表示,持續推進“科技陽光”戰略落地,聚焦數字化轉型與智能技術應用以賦能銷售隊伍,但其科技賦能尚未完全轉化為實質生產力。

以陽光保險精英隊伍為例,2024年人均產能為6.4萬元。同期,平安人壽代理人人均新業務價值為10.13萬元。若科技投入未提升效率,反而可能增加成本負擔、削弱盈利能力。

客觀上講,保險行業正從規模擴張轉向質量發展。

監管政策密集調整導致保險公司業績下滑,如2024年9月“報行合一”政策實施,銀保渠道手續費率驟降,中小險企銀保渠道幾乎停滯;預定利率下調政策落地後,產品吸引力下降。

同時,經濟低迷使居民風險偏好下降,保險預算縮減,更傾向短期理財產品或延遲投保。

陽光保險正處於處轉型陣痛期,未來將如何打破成長困境、化解“成長煩惱”,補齊風控短板、平衡發展質量備。也成為後續觀察陽光保險發展的關鍵要點。