網貸逾期直接扣款,客户的錢郵儲銀行説了算?_風聞

源媒汇-助力中国好公司!46分钟前

文源 | 源媒匯

文源 | 源媒匯

作者 | 童畫

編輯 | 蘇淮

“近期我行正在扣劃郵儲銀行網商貸逾期客户銀行賬户款項用於償還以上業務項下的欠款”。

2025年8月5日,中國郵政儲蓄銀行(下稱“郵儲銀行”)發佈公告稱,將對網商貸逾期客户銀行賬户款項進行扣劃,以償還欠款。同時該行表示,這一操作的法律依據源於和客户簽署的《授信及借款合同》/《貸款協議》/《經營性聯合貸款合同》,即“有權扣劃您在我行銀行賬户內的款項用以償還對應欠款”。

消息一出,市場一片譁然,郵儲銀行這一行為的合法性、合規性激發廣泛議論。

爭議背後,這家有着百年曆史、服務個人客户超6.7億户的郵政儲蓄金融機構,不僅在有關投訴平台上屢被投訴,還面臨着業績下滑、行政處罰頻現的局面。

01

逾期客户賬户款項能否直接扣劃?

中國郵政儲蓄最早可追溯至1919年開辦的郵政儲金業務,至今已有百年曆史。2007年3月,在改革原郵政儲蓄管理體制基礎上,中國郵政儲蓄銀行有限責任公司掛牌成立,2012年1月整體改製為股份有限公司。

天眼查顯示,郵儲銀行成立於2007年3月6日,註冊資本991.61億元,法定代表人為鄭國雨。

圖片來源於天眼查

圖片來源於天眼查

成立九年之後,即2016年9月,郵儲銀行在香港聯交所掛牌上市,2019年12月又在上交所掛牌上市。

就在A股上市前不久,郵儲銀行與螞蟻金服在北京舉行全面深化戰略合作協議簽約儀式,時任郵儲銀行董事長的張金良,與螞蟻金服集團董事長兼CEO井賢棟出席了此次活動。

而正是這次會議之後,郵儲銀行開始在全面推廣“網商貸”。

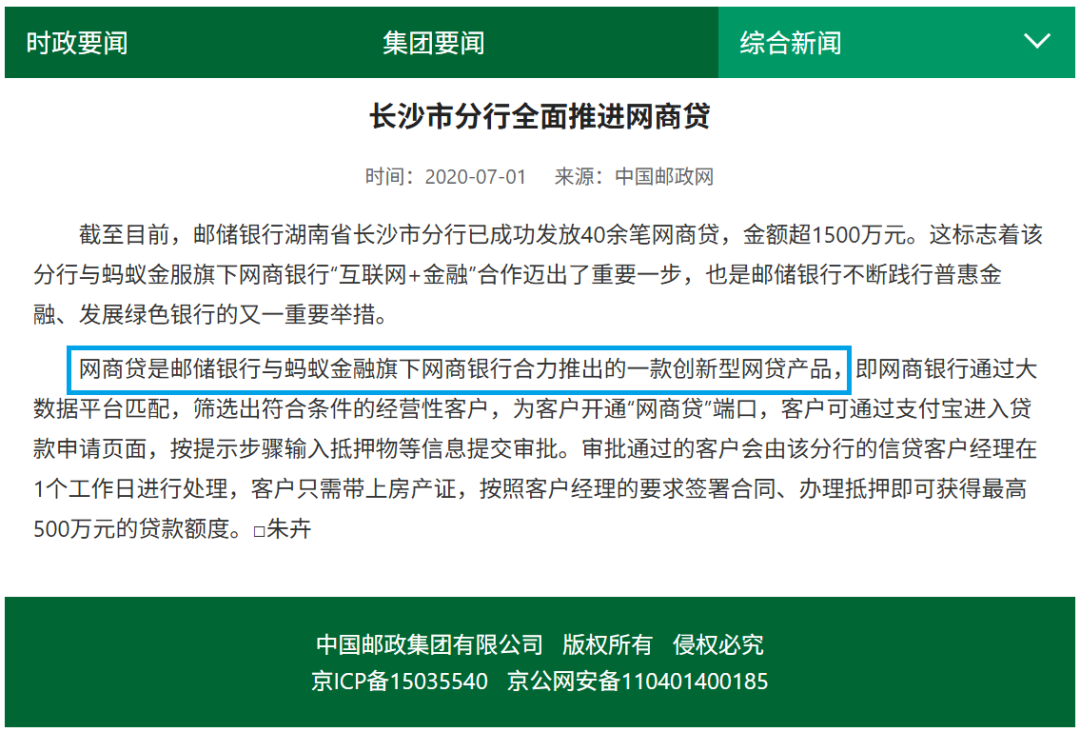

郵儲銀行長沙分行2020年7月披露的資料顯示,網商貸是郵儲銀行與螞蟻金服旗下網商銀行合力推出的一款創新型網貸產品,即網商銀行通過大數據平台匹配,篩選出符合條件的經營性客户,為客户開通網商貸端口,客户可通過支付寶進入貸款申請頁面,按步驟輸入抵押物等信息提交審批。審批通過的客户,會由該分行的信貸客户經理在1個工作日進行處理,客户只需帶上房產證,按照客户經理的要求籤署合同、辦理抵押即可獲得最高500萬的貸款額度。

圖片來源於中國郵政集團官網

圖片來源於中國郵政集團官網

説白了,網商貸就是郵儲銀行與網商銀行合作的一款針對小微企業主、個體工商户發放的網貸產品,由支付寶負責導流、郵儲銀行負責授信貸款,最終客户通過支付寶進行每月還款。

而針對逾期客户,放貸銀行一般是通過短信等方式提醒借款人,隨後就是催收階段,再下一步就是進入司法途徑解決——這一階段隨之而來的就包括凍結銀行賬户、扣劃存款等措施。

因此,郵儲銀行在8月5日的公告中稱,有權對網商貸逾期客户在該行的銀行賬户款項進行扣劃,以償還欠款,並稱有法可依,即與客户簽署的《授信及借款合同》/《貸款協議》/《經營性聯合貸款合同》。

那麼,有了合同就可以自行扣劃賬款了嗎?合同是否存在“霸王條款”?合同中關於扣劃的具體條款,是否與《民法典》抵銷權規定完全一致?是否採用加粗字體、單獨簽署確認書等方式確保客户充分知曉權利義務呢?8月8日,源媒匯就這些問題致函郵儲銀行,截至發稿尚未獲得回覆。

02

“多次讓我轉告前夫信用卡逾期”

郵儲銀行的網商貸逾期客户賬户劃扣公告備受爭議。而從黑貓投訴平台的信息來看,郵儲銀行的一些信用卡逾期客户,似乎早已開始從儲蓄卡中直接扣款了。

源媒匯查閲黑貓投訴發現,截至2025年8月8日,共有7889條投訴中包含搜索詞“郵儲銀行”,同時共有28748條投訴中包含搜索詞“網商貸”。

圖片來源於黑貓投訴

圖片來源於黑貓投訴

例如,友愛喵(化名)2025年7月25日投訴稱,“因為本人孩子兩次住院,導致經濟暫時困難,郵政信用卡卡片到期前,多次聯繫客服人員,希望停止罰息和利息,協商還本金,致電客服多次,均以不符合條件拒絕,還從儲蓄卡扣錢,給生活造成極大影響,希望停止罰息,協商還款本金。”

投訴似乎沒有起到作用,4天后,友愛喵補充投訴,“今天發工資,一直不給協商,僅有的一點生活費也秒扣,希望退回”。但是該投訴如石沉大海,截至8月9日還顯示“處理中”。

圖片來源於黑貓投訴

圖片來源於黑貓投訴

源媒匯注意到,關於郵儲銀行的投訴,主要涉及“隱私泄露”、“暴力催收”等情況,尤其是當貸款人逾期時,第三方催收公司會很快聯繫貸款人的親朋好友,甚至是前妻。

例如,2025年8月4日,機靈喵(化名)在黑貓投訴上發帖稱,“郵儲銀行多次讓我轉告前夫信用卡逾期,已對我造成困擾!”

從機靈喵的投訴來看,郵儲銀行對其“騷擾”已經不是一天兩天了。“我於2022年開始至今,一直接到郵儲銀行信用卡中心的催收電話及短信,讓我轉告我前夫信用卡逾期問題,多次明確表示現在無聯繫,且要求不要在聯繫我,7月26日郵儲銀行信用卡委託方致電直接向我施壓,已經對我本人的精神和生活造成嚴重影響。”

但是郵儲銀行的反饋是,騷擾電話“非郵儲委外公司所有”。

機靈喵一氣之下連續補充投訴三次,並向投訴平台提供了郵儲銀行給欠款人發的欠款逾期提醒短信,也提供了明確自稱是“郵儲銀行”催收人員的兩次通話錄音。

“為什麼還要否認?郵儲銀行監管不利與委外公司沆瀣一氣,無視債務人以及非債務人合法權益,我會追責到底。”機靈喵8月7日在補充投訴中如是説。

截至8月9日,“郵儲銀行多次讓我轉告前夫信用卡逾期”這個投訴尚在“處理中”。

在郵儲銀行2024年年報中有這樣一句話,“優化消費者權益保護運行機制,提升投訴處理效率,切實維護消費者權益”;同時還有另一句話,“統籌線上線下、總行分行資源,實現貸後預警、逾期催收及資產保全措施緊密協同”。

結合黑貓投訴上的大量投訴,郵儲銀行就是這樣維護消費者權益並保全自己資產的?

03

規模高速擴張下的隱憂

自上市以來,郵儲銀行的資產規模一直處於高速增長的態勢。

截至2024年末,郵儲銀行的資產總額達到17.08萬億元,較2023年末增長8.64%;負債總額16.05萬億元,較2023年末增長8.69%;貸款總額達8.91萬億元,增速9.38%。

但是,郵儲銀行的規模擴張未能帶來利潤高增。2024年,郵儲銀行實現營業收入3487.75億元,同比增長1.83%。其中,利息淨收入貢獻2861.23億元,同比增長1.53%;非息收入為626.52億元,同比增長3.21%;實現歸母淨利潤864.79億元,同比增長0.24%。

同時,反映郵儲銀行盈利能力的一些指標,出現不同程度滑降。其中,淨利息收益率和平均總資產回報率的雙雙下滑,進一步折射出郵儲銀行的資產規模擴張未能帶來收益的同步提升。

2025年一季度,郵儲銀行的營業收入與淨利潤出現“雙降”,其中營業收入893.63億元,同比減少0.07%;歸母淨利潤252.46億元,同比減少2.62%。

在業績下滑的同時,郵儲銀行的不良貸款卻在增長。截至2024年末,郵儲銀行不良貸款餘額為803.19億元,較2023年末增加128.59億元;不良貸款率0.90%,較2023年末上升0.07個百分點。逾期貸款餘額1056.91億元,較2023年末激增42.77%,佔比升至1.19%。

2025年一季度,郵儲銀行的不良貸款情況進一步惡化,其中不良貸款餘額852.94億元,較2024年末增加49.75億元;不良貸款率0.91%,較2024年末上升0.01個百分點。

另外,高速擴張之下隱憂不斷,郵儲銀行及其分支機構頻繁爆出合規漏洞與風控問題。

例如,2025年7月30日,郵儲銀行信陽分行因“部分項目資本金審查不審慎”被信陽金融監管分局罰款30萬元;7月25日,郵儲銀行海南省分行因“佔壓財政存款或資金”被央行海南省分行警告並罰款187萬元;7月15日,郵儲銀行舟山分行因“貸前調查不審慎,支付管理不到位”被舟山金融監管分局罰款65萬元……

業績存在壓力、資產質量下滑、行政處罰不斷,郵儲銀行當前又要面對“網商貸逾期客户賬户存款劃扣”的爭議,本質上是傳統經營模式與新發展階段不匹配的集中體現。

如何以合規重構夯實基礎,以科技賦能提升效率,以戰略平衡優化結構,或是郵儲銀行接下來需要深思的。而監管機構未來對扣劃行為的態度、戰略轉型的具體成效、資產質量的邊際變化,將成為觀察郵儲銀行能否走出困局的關鍵。

部分圖片引用網絡 如有侵權請告知刪除