互聯網保險十年狂奔:巨頭命運分野,行業頑疾待解_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。40分钟前

近期,央視新聞劍指互聯網保險行業,深度曝光水面之下的“暗礁險灘”,揭開投保容易背後“理賠難”的深層次陷阱:

名不副實的“百萬保額”噱頭,隱藏條款成拒賠利器,自動續保暗藏“偷樑換柱”,營銷與合規的“設計性割裂”……

央媒突然發聲,讓這兩年稍顯沉寂的互聯網保險行業一時風口浪尖,也引發業內對其十年狂奔的回望與深思。

01 十年水闊魚大

如果用一個詞語來形容過去十年的互聯網保險行業,那便是水闊魚大。

2013年,中國平安、騰訊、螞蟻金服聯合發起設立眾安在線,作為首家互聯網保險企業,標誌着行業迎來爆發期。

2015年,監管出台《關於鼓勵和規範互聯網保險業務發展的指導意見》,以政策利好推進行業上行躍遷。同年,互聯網保險賽道投融資活躍度顯著提升。

比如,近年來謀求上市的手回集團、i雲保、白鴿在線、輕鬆健康集團、青民數科等,都是趁着2015年前後“互聯網+保險”的這股創投浪潮創始的。

得益於數字化、雲計算等前沿技術的運用,切中用户對保障類產品便捷性、普惠性、個性化的需求,自眾安在線拉開序幕,互聯網保險行業呈現出一派日新月異的局面。

根據中國保險行業協會統計,從2013年至2023年,互聯網保險的保費規模從290億元攀升至4949億元,保持着年均超32%的高增速。其中,2022年保險業的互聯網滲透率首次突破10%,具有里程碑式的歷史意義。

在此期間,不僅誕生了眾安在線、泰康在線、易安財險(現“比亞迪財險”)、安心財險四大互聯網保險,也湧現出京東保、螞蟻保、騰訊微保、水滴保、梧桐樹等一批線上投保平台。

眾安在線於2017年9月28日掛牌港交所,發行價59.7港元/股,之後股價一路上行。眾安在線點燃的上市“火炬”,折射出彼時互聯網保險行業的如日中天。

在互聯網大潮和資本的共同推動下,越來越多的用户習慣了“掌中保”,他們對網絡保險這一新興業態的接受度在快速上升。

一位業內從業人員稱,“在線投保平台推動了很多產品的升級換代,比如醫療險、惠民保等。智能核保和可視化條款可以讓客户更清楚自己買的是什麼,信息差明顯縮小。”

優勢和變化具象在數據裏。《2024年中國互聯網保險消費者洞察報告》提到,2024年,近六成消費者的家庭年保費超過8000元,其中95後的線上購險率達84%,成為線上購險率最高的羣體。

02 同路不同向

身為國內第一批互聯網保險企業,眾安在線、泰康在線、易安財險、安心財險這四家公司,以全新的商業模式,即不設立分支機構,銷售和理賠均在線上進行,在同一條河流奔湧。

但十年後,這四位“先驅”卻走出了同路不同向的命運分野。

先來看境遇差不多的易安財險和安心財險。

易安財險於2016年獲批開業,起步階段較為順利,2017年便斬獲淨利潤711萬元。

但隨着業務擴張的腳步愈發激進,其經營遭遇重挫:2018年,易安財險虧損1.99億元;2019年,因為踩雷天津金融資產交易所一款名為“保融通(融通四海)”的產品,再度虧損 1.67億元。

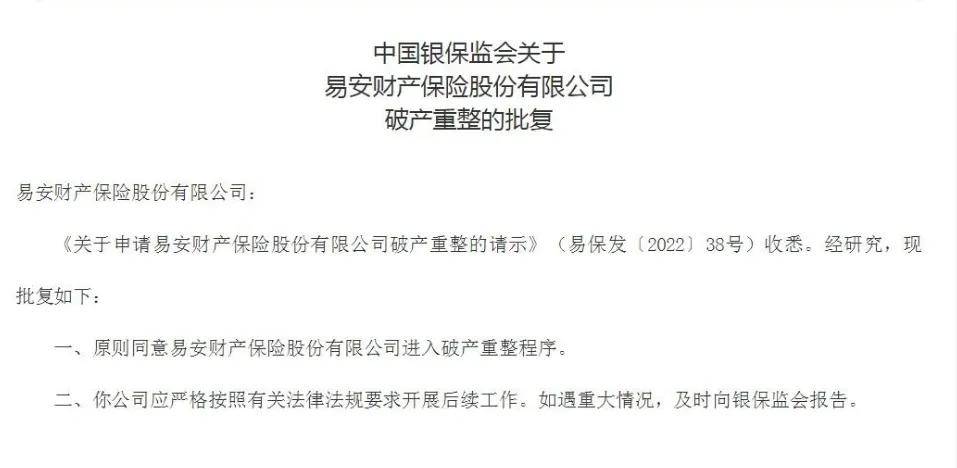

據柒財經瞭解,2018年到2020年一季度末,易安財險累計“虧損6.28億元,核心償付能力充足率直線下滑。2020年7月,銀保監會決定對易安財險實施接管。兩年後,易安財險破產重整,同時公開招募戰略投資者。

最終,比亞迪在2023年初收購易安財險100%股權,並更名為比亞迪財險。至此,易安財險這個名字遁入歷史,其成為行業內首家“倒下”的保險企業的故事,一直流淌在媒體的指尖筆頭。

同樣走勢的還有安心財險。2018年,米缸金融突發大面積逾期,正式宣告爆雷,這殃及了為該平台用户提供履約保證保險服務的安心財險。受這起事件影響,2020年三季度,原銀保監會拋出《監管函》,要求安心財險制定詳細的整改方案。

2020年10月,安心財險增提信保業務未決賠款準備金約3億元,致使其2020年四季度各項指標“大變臉”:核心償付能力充足率、保險業務收入、淨利潤、淨資產均由正轉負,分別為-176%、-2.67億元、-5.07億元、-2億元。

屋漏偏逢連夜雨,由於償付能力為負值,安心財險的業務支柱—車險,於2021年初被監管叫停,並限制董事、監事、 高級管理人員的薪酬,由此導致公司徹底陷入停擺。

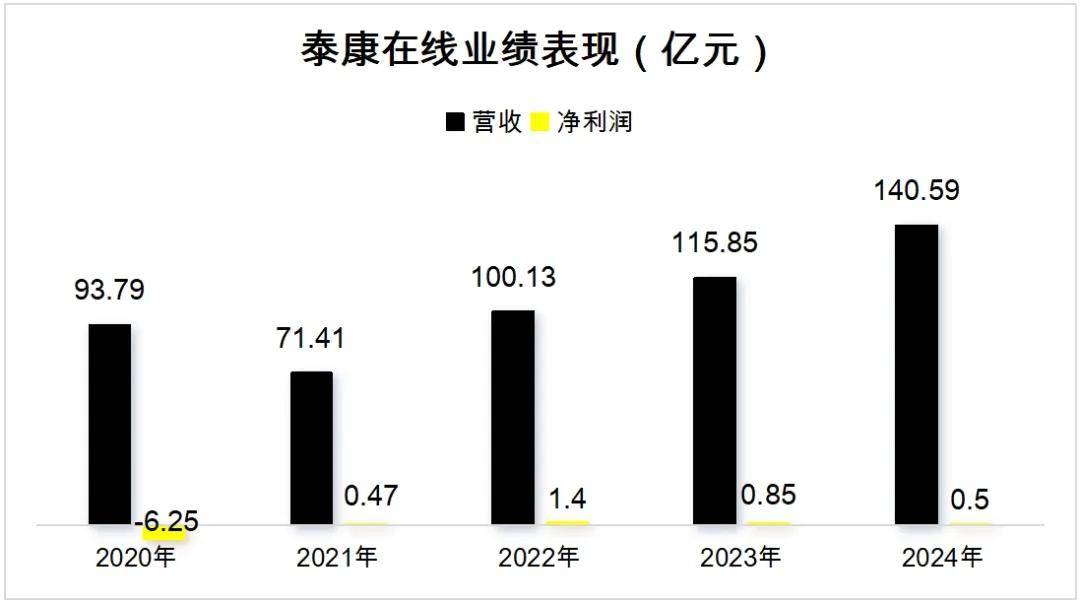

相較之下,依託於母公司的支持,泰康在線的情況就好多了。不過,其近三年業績表現不佳,淨利潤持續縮水,2024年暴跌41.31%到0.5億元。

數據來源:泰康在線財報

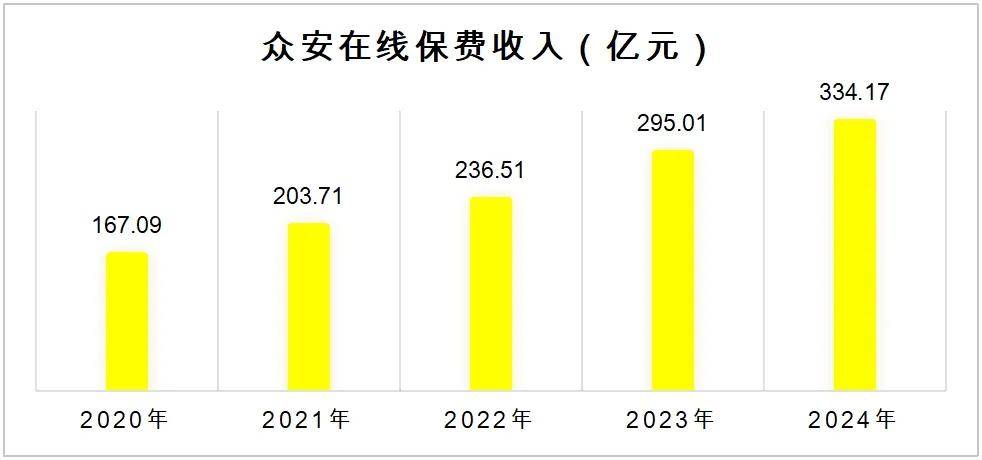

相對於前三家,眾安在線憑藉科技+創新,比如寵物險、運費險領域的顛覆性產品,成長的要好很多。

數據顯示,2024年眾安在線實現總保費收入334.17億元,同比增長13.3%,增速遠高於行業平均水平5.7%,綜合成本率為 96.9% ,連續四年保持承保端盈利;按總保費規模計,眾安在線位列國內財險行業第八,比2023年又前進一位,穩居互聯網保險市場份額首位。

2025年一季度,眾安在線保費收入繼續快速上揚,同比增長12.74%至79.57億元。

數據來源:眾安在線財報

03 流量生意下的“暗礁險灘”

過往十年,互聯網保險以標準化、短週期、易上架為核心設計邏輯,大幅提升承保效率,為消費者創造了觸手可及和高性價比的體驗,但不容忽視的是,伴隨着行業的野蠻生長和內卷加劇,這種依賴流量的“輕量化”打法也埋下了不少隱患,嚴重損害消費者權益。

2025年5月,上海市消費者權益保護委員會(上海市消保委)聯合復旦大學發佈的一份測評報告揭示,螞蟻保等平台在互聯網保險銷售中存在多項損害消費者權益的隱憂,包括產品名稱與保障內容不符、信息披露不充分、營銷語言誇大誤導以及人工客服缺位等問題。

7月底,央視報道揭露了互聯網保險行業的亂象:名不副實的“百萬保額”噱頭,隱藏條款成拒賠利器,自動續保暗藏“偷樑換柱”,營銷與合規的“設計性割裂”……

比如,營銷時常將“百萬綜合意外險”標語打在最醒目的位置,可當消費者滿懷期待點開細則才發現,所謂“百萬”僅適用於空難事故,普通意外身故保障縮水至十萬元,醫療補償更是隻有一萬元。

再者,基於“快速轉化”的短視指標驅動,商家人為製造認知屏障,把“無理由全額退”“0門檻”“100%賠付”等極具衝擊力、誘惑力的詞彙放在宣傳頁首頁,把限定條件、免責條款等關鍵信息深藏在“文字迷宮”或多層次級頁面裏,對消費者形成系統性的誤導,也為日後莫名其妙的“扣費”、不知情“續保”、“理賠難”等頑疾埋下伏筆。

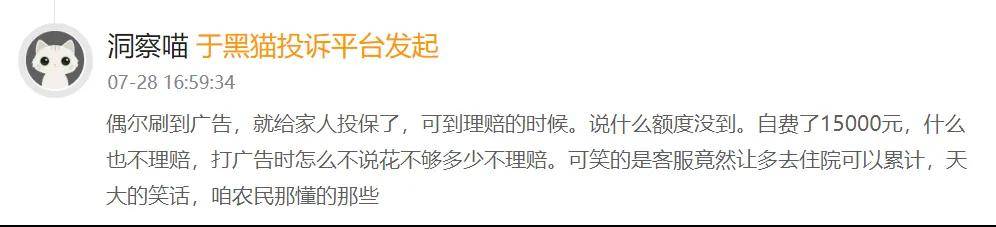

黑貓投訴上,有用户吐槽,在騰訊微保刷到廣告,就給家裏人投保了,可到理賠的時候,説額度沒到,最後自費了15000元,但“廣而告之”時並沒有説。

圖源:黑貓投訴

此外,不少用户反映泰康在線在非本人意願,或者不明就裏的情況下,被自動扣款。

圖源:黑貓投訴

據柒財經實測,部分線上保險平台的人工客服形同虛設,有的發起諮詢後才知道是與AI機器人對話,難以針對複雜問題給予有效解答;有的刻意抬高門檻,要求消費者先掃碼關注公號、註冊賬號並提交手機或微信等個人隱私,才能進入相應界面;有的僅提供在線留言選項,不開放任何即時交談渠道……

以上種種,猶如一記警鐘,敲響了互聯網保險狂飆猛進後留下的頑瘴痼疾,也是行業十年狂奔之後,一場關乎信任與規範的深度轉型,所有業內選手都無法迴避的下半場命題。