合縱藥易購上半年“業績疲軟”,董事長新上任需先吃自家“偉哥”_風聞

号外工作室-关注互联网科技、新消费、人工智能36分钟前

翻開四川合縱藥易購醫藥股份有限公司2025年半年度報告,一組刺眼的同比數據格外扎眼,這家醫藥互聯網企業,正經歷一場不小的“業績寒流”。7月30日新上任的董事長陳順軍,面對如此“疲軟”的業績,恐怕要先吃上自家售賣的“偉哥”了。

作者:《號外工作室》

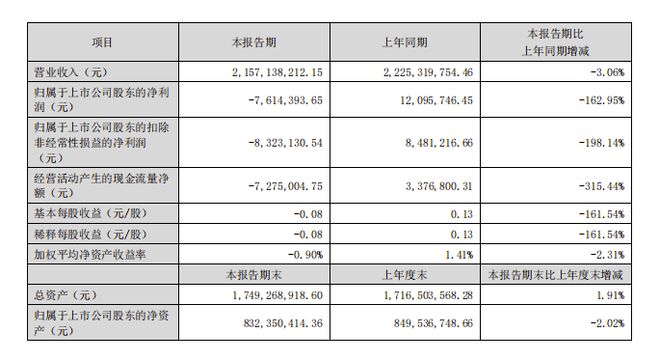

近日,合縱醫藥購發佈了2025年半年財報,該財報顯示,營業收入同比下滑3.06%,歸屬於上市公司股東的淨利潤從去年同期的盈利1209.57萬元變為虧損761.44萬元,同比降幅達162.95%;扣非淨利潤虧損832.31萬元,同比降幅更是高達198.14%。這家深耕醫藥流通的企業,正經歷一場不小的“業績寒流”。

01

業績同比:

營收微降,利潤“斷崖式”下滑

2025年上半年,藥易購實現營業收入21.57億元,較去年同期的22.25億元小幅下降3.06%,營收規模基本持平。但利潤端的表現卻堪稱“雪崩”,歸屬於上市公司股東的淨利潤虧損761.44萬元,而去年同期為盈利1209.57萬元,同比驟降162.95%;扣除非經常性損益後,淨利潤虧損832.31萬元,去年同期為盈利848.12萬元,同比降幅198.14%;經營活動產生的現金流量淨額為-727.50萬元,去年同期為337.68萬元,同比下滑315.44%,現金流承壓明顯。

事實上,該公司上半年不僅沒賺到錢,還陷入“增收不增利”的反向困境,營收微降的背後,是利潤的“斷崖式”下跌。

02

虧損溯源:

電商業務燒盡利潤,多個子公司業績虧損

藥易購的虧損並非單一因素導致,而是多重壓力疊加的結果,銷售費用激增,吞噬利潤。

報告期內,公司銷售費用達1.64億元,較去年同期的1.12億元增加46.25%。財報明確指出,費用增加主要因“子公司電商業務快速增長,在利潤可控下投入更多線上推廣費用”。線上渠道的擴張本是好事,但短期高額推廣成本直接侵蝕了利潤空間。

財報顯示,管理費用同比增加6.94%至3447.74萬元,因“業務範圍擴大導致職工薪酬增加”;財務費用同比增加12.72%至462.40萬元,主要因“保證金存款利率下降導致存款利息收入下滑”。多線費用齊增,進一步擠壓利潤空間。

多家子公司陷入虧損,財報顯示,公司旗下多家子公司上半年業績不佳,成為拖累整體利潤的“重災區”:四川合縱藥易購健康之家藥房連鎖有限公司:淨利潤虧損714.59萬元;四川金沛方藥業有限公司:淨利潤虧損213.55萬元;河南齊力康醫藥有限公司:淨利潤虧損325.70萬元;燈塔數智(成都)科技有限公司:淨利潤虧損329.32萬元。

這些子公司涉及藥品零售、銷售、科技服務等多個板塊,集體虧損直接拉低了母公司整體業績。

03

虧損溯源:

電商業務燒盡利潤,多個子公司業績虧損

儘管整體業績承壓,藥易購旗下仍有幾款明星產品表現突出,成為為數不多的亮點。

▲重慶藥大麥產品展示

“偉哥”系列成電商業務“頂流產品” 。

公司控股的重慶藥大麥醫藥科技有限公司運營的“偉哥”系列產品,在電商平台處方藥類目GMV排名中位列第一,“有時力”系列排名第二,兩大品牌在男科、皮膚科細分領域均穩居前三。其中,偉哥他達拉非片、有時力咪喹莫特乳膏成為“黃金單品”,撐起線上業務半邊天。2025年上半年,重慶藥大麥實現收入1.5億元,已達2024年全年的77.73%,增速顯著。

從該公司名字就能看出端倪,“藥大麥”?

此外,中成藥也在發力,參股公司四川玉鑫中醫世家醫藥連鎖有限公司旗下的六味地黃丸,年銷售達120萬用户,復購率高達68%;其獨家運營的步長生脈飲,首月即突破10萬用户。作為拼多多“十大國民健康品牌”,玉鑫中醫世家20多家網絡藥房輻射川渝,單店大促GMV峯值破千萬,中成藥收入佔比超80%,日均訂單3萬+,穩居平台醫藥類目五年銷冠。

▲李燕飛與陳順軍

據瞭解,2025年7月30日,四川合縱藥易購醫藥股份有限公司召開2025年第一次臨時股東大會,完成第四屆董事會換屆選舉,藥易購創始人李燕飛卸任,並正式聘任陳順軍為公司董事長兼總經理。

合縱藥易購正處於“新舊業務換擋”的陣痛期。傳統醫藥流通業務下滑,新業務拓展成本高企。而“偉哥”“有時力”等明星產品的強勢表現,或許正是公司突圍的關鍵。

如何讓這些“拳頭產品”的增長勢能,有效對沖整體業務的虧損壓力,恐怕是藥易購接下來最需要解決的問題。畢竟,自家的“偉哥”,或許正是治“業績疲軟”的對症藥。

頭圖來源|合縱藥易購