植物醫生銷售費用10倍研發費用:曾抽查不合格,超30家門店未辦證件_風聞

港湾商业观察-港湾商业观察官方账号-1小时前

《港灣商業觀察》施子夫

近期,北京植物醫生化妝品股份有限公司(以下簡稱,植物醫生)的深市主板IPO獲受理,保薦機構為中信證券。

近幾年國產護膚品牌越來越受到大眾追捧,植物醫生也在較快時間內開啓大規模擴張。不過在2024年,公司收入規模略顯停滯,此外“重營銷輕研發”等問題也遭市場不少詬病。

毛利率明顯低於同行

天眼查顯示,植物醫生成立於2016年,自設立以來,公司致力於高山植物護膚產品的研發、生產和銷售,聚焦於“植物醫生”品牌,推出潔面水乳、防曬、精華及精華油、面膜等多品類產品。

從2022年-2024年(以下簡稱,報告期內),公司的主營業務收入分別為21.16億元、21.5億元和21.55億元。其中,水乳膏霜作為最主要的產品類型,各期收入佔比保持在55%左右,精華及精華油、面膜的收入佔比分別在22%左右和17%左右,彩妝、身體護理等其他產品作為收入的有益補充,佔比較小,保持在6%左右。

報告期內,植物醫生主要產品中水乳膏霜、精華及精華油銷量較為穩定。2024年,精華及精華油產品售價同比降低11.91%,面膜產品售價同比降低17.59%,主要因為售價較低的精華及精華油產品中上述系列銷售佔比有所提升;以及公司對面膜給予了較大的促銷折扣。

得益於所處行業的快速發展,近幾年植物醫生保持着穩定的增長趨勢,不過毛利率略低於同一時期的同行可比公司均值水平。

報告期內,植物醫生實現營業收入分別為21.17億元、21.51億元和21.56億元,淨利潤分別為1.68億元、2.29億元和2.42億元,扣非後歸母淨利潤分別為1.46億元、2.14億元和2.25億元。

報告期各期,公司主營業務毛利率分別為55.22%、60.34%和58.90%,同一時期同行可比公司毛利率均值分別為66.69%、68.28%和70.47%。不難看出,最近三年植物醫生與同行毛利率均值差距均在7個百分點以上。

對於毛利率的差異性,植物醫生表示,報告期內,公司毛利率低於貝泰妮、珀萊雅和丸美生物,主要系銷售模式不同所致,由於經銷模式下,公司需為經銷商留有一定的利潤空間,因此毛利率低於直營模式,從而使得公司整體毛利率不及上述三家同行業可比上市公司。僅就直營模式而言,報告期各期,公司直營模式毛利率分別為70.02%、73.62%和71.16%,與珀萊雅、貝泰妮、丸美生物較為接近。

具體而言,在銷售模式層面,植物醫生以經銷模式為主,直營模式為輔。報告期各期,公司分銷售模式主營業務收入構成較為穩定,其中經銷模式收入佔比在64%左右,直營模式收入佔比在36%左右。

截至2024年末,植物醫生品牌線下連鎖門店共4328家,其中授權專賣店3830家、直營終端門店498家。

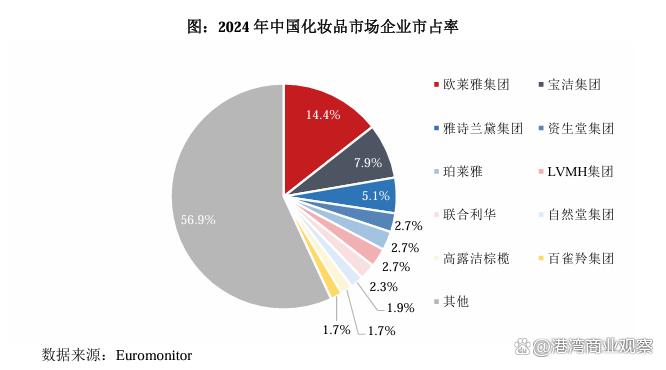

行業競爭層面,中國化妝品市場在品牌層面的競爭格局較為分散,2024年度,前三大品牌歐萊雅、蘭蔻和雅詩蘭黛的市場佔有率分別為4.5%、3.8%和2.3%,前十大品牌市場佔有率合計也僅為22.0%。

根據同一數據來源,2024年植物醫生產品零售額在中國化妝品市場國產品牌中排名第8,在中國護膚品市場國產品牌中排名第7。

根據同一數據來源,2024年植物醫生產品零售額在中國化妝品市場國產品牌中排名第8,在中國護膚品市場國產品牌中排名第7。

上述現象的形成,一方面是因為部分大型日化集團通常採用多品牌運營策略,在不同細分賽道和價格帶進行覆蓋,從而鞏固其集團層面的市場份額;另一方面,在護膚、彩妝等細分領域,眾多新興品牌藉助社交媒體、內容電商和精細化運營迅速打開市場,呈現出新品牌活躍湧現與頻繁更迭的現象。

銷售投入高於研發費用10倍

報告期各期,植物醫生的銷售費用金額分別為7.03億元、7.39億元和7.43億元,佔營業收入的比例分別為33.21%、34.37%和34.47%,公司銷售費用主要包括職工薪酬、場地租金及物業費、品牌及廣告宣傳費和電商運營費用等。

詳細而言,銷售費用中佔比最高的為職工薪酬,各期佔銷售費用的40%左右,場地租金及物業費約佔各期銷售費用的27%左右,品牌及廣告宣傳費佔各期銷售費用的13%左右,電商運營費用佔各期銷售費用的13%左右。

其中,受外界關注較高的是,2024年12月,植物醫生官宣青年偶像王俊凱成為其品牌全球面膜防曬代言人。而因官宣代言人的熱度,植物醫生期內的品牌及推廣費也處於不低的水平。

據瞭解,植物醫生的品牌及廣告宣傳費主要包括公司通過明星代言、互聯網及平面廣告、終端網點促銷活動等方式促進渠道銷售和塑造品牌形象而發生的費用支出。期內植物醫生品牌及廣告宣傳費用分別為1.06億元、1億元和8943.28萬元,佔各期銷售費用的15.04%、13.53%和12.03%。

植物醫生表示,報告期內,公司合理控制相關費用支出,整體呈現平穩下降趨勢。

而同一時期,公司的研發費用分別為7377.39萬元、7587.63萬元和6633.45萬元,佔當期收入的3.48%、3.53%和3.08%。通過對比不難發現,植物醫生當期銷售費用與研發費用之間存在近十倍的差距。

截至2024年12月末,植物醫生共計有3535名員工,其中73.58%為銷售人員,14.74%為管理人員,5.23%為生產人員,3.68%為研發人員。

眺遠營銷諮詢董事長兼CEO高承遠表示,從行業經驗來看,植物醫生當前的高銷售費用模式短期內能維持增長,但長期存在隱患。過度依賴營銷補貼和渠道擴張,導致單店坪效持續下滑,線上流量成本攀升卻未能沉澱品牌忠誠度。這種‘重投放輕產品’的策略,在功效護膚時代難以建立競爭壁壘,一旦競品加大技術投入,市場地位易被顛覆。

同時投資者還需要注意公司逐年攀升的存貨。報告期各期末,植物醫生的存貨分別為1.99億元、1.92億元和2.23億元,佔當期流動資產的18.62%、15.32%和15.95%;各期存貨跌價準備餘額分別為725.24萬元、730.27萬元及747.72萬元,佔當期存貨餘額的比例分別為3.52%、3.66%及3.24%。

2024年末,公司存貨餘額同比增長15.75%,公司方面表示主要系抖音小店模式下適當加大了備貨量;推廣期備貨較多且單位成本較高,使得期末存貨金額有所增加。

報告期各期末,植物醫生的應付賬款分別為3.35億元、3.08億元和2.91億元,佔當期流動負債的51.44%、44.53%和45.84%,應付賬款主要由應付貨款和應付物流費構成。

截至報告期各期末,植物醫生的經營活動產生的現金流量淨額分別為3.41億元、5.01億元和3.81億元,期末現金及現金等價物餘額分別為2.01億元、2.82億元和2.39億元,貨幣資金分別為2.01億元、2.82億元和2.39億元。

此次IPO,植物醫生計劃擬募資9.98億元,其中5.26億元用於營銷渠道及品牌建設項目,2.64億元用於總部及研發中心建設項目,1.09億元用於生產基地技術改造項目和9989.87萬元用於信息化系統升級建設項目。值得一提的是,2024年,植物醫生完成現金分紅1億元。

截至招股書籤署日,植物醫生的實際控制人為解勇,解勇直接持有公司8.33%股份,通過本多投資間接控制公司70.81%股份對應的表決權,合計控制公司79.14%股份對應的表決權。根據持股比例計算,實控人通過分紅至少7000萬元落袋為安。

32家店未取得衞生許可證,曾抽查不合格

內控方面:根據招股書顯示,截至2025年5月31日,植物醫生尚有32家因提供到店護理服務而需辦理衞生許可證的子公司、分公司(直營門店)尚未取得衞生許可證。根據《公共場所衞生管理條例實施細則》,公司部分直營門店若涉及為顧客提供到店護理服務,則相應門店屬於實施衞生許可證制度的“公共場所”,如未依法取得公共場所衞生許可證擅自營業,衞生防疫機構可以根據情節輕重,給予警告、罰款的行政處罰。

根據黑貓投訴平台顯示,截至8月8日,“植物醫生”共計有投訴量290條,已完成219條,消費者投訴問題包括產品質量、欺騙消費者、售後服務、出現安全事故等。

在2022年重慶市藥監局發佈的“關於7批次不符合規定化妝品”的通告中,經檢驗,北京植物醫生生物科技有限公司委託植物醫生(廣東)生物科技有限公司生產的1批次DR PLANT紫靈芝多效駐顏潔面乳被檢出菌落總數項目不合格,規定要求為≤1000CFU/g,該批次產品菌落總數檢驗結果為21000CFU/g,超標21倍。(港灣財經出品)