北大高材生攜丹諾醫藥赴港募資,美國公司受益最大?_風聞

资钛-1小时前

沒有商業化產品,沒有盈利,丹諾醫藥(蘇州)股份有限公司(以下簡稱“丹諾醫藥”)打算利用港交所上市規則18A條款上市。

丹諾醫藥稱自己是一家臨近商業化階段的生物科技公司,目前有3項核心產品:用於治療幽門螺桿菌的利福特尼唑(TNP-2198);用於治療生物膜感染的利福喹酮(TNP-2092)注射劑;用於治療腸道菌羣代謝相關疾病的TNP-2092口服制劑。

但這三項產品都在臨牀試驗階段,尚未上市,最接近上市的是福特尼唑,丹諾醫藥計劃於今年8月底前向國家藥品監督管理局提交註冊上市申請。基於上述情況,丹諾醫藥自2013年成立以來不斷融資,投入研發,但依然虧損。同時,公司此前許多融資帶有贖回責任,被計入負債,這導致公司總負債不斷壘高。

資鈦發現,丹諾醫藥創始人是北大本碩馬振坤,他於1984年7月獲得北京大學化學學士學位,隨後於1987年7月進一步獲得北京大學化學碩士學位,並於1991年8月獲得美國康涅狄格大學化學博士學位。雖為創始人,但經過多輪融資,他在公司的股權只有3.16%,美國公司Cumbre是最大股東。

三款產品待字閨中

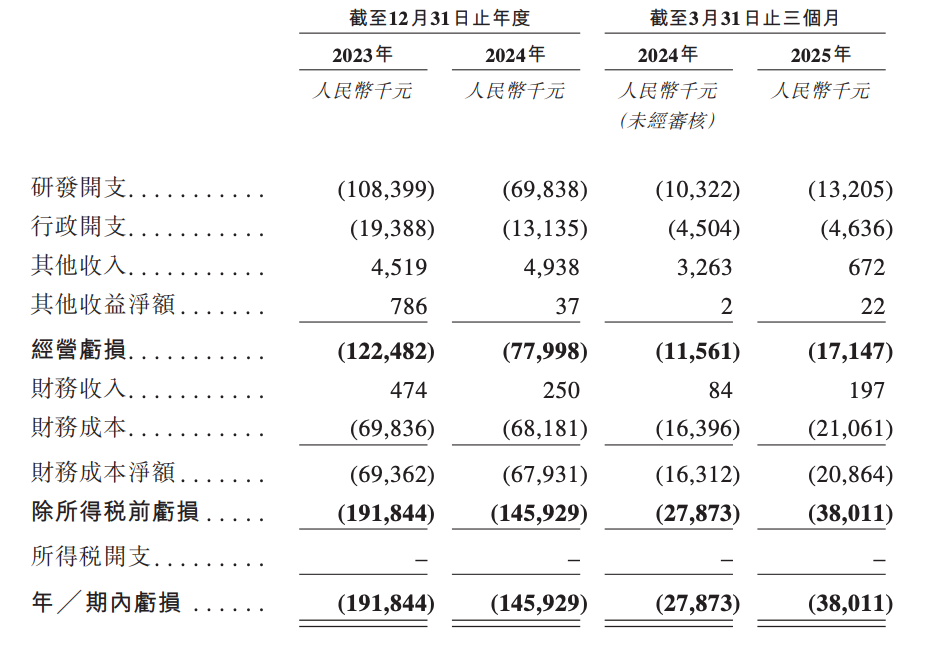

由於丹諾醫藥所有的候選藥物均處於臨牀開發或臨牀前開發階段,目前尚無產品獲得商業銷售批准,亦未從產品銷售中產生任何收入。所以丹諾生物在招股書中沒有列示營業收入科目,而是列明瞭經營虧損。

2023年、2024年和2025年一季度,丹諾醫藥經營虧損分別為1.22億元、7799.8萬元、1714.7萬元。其主要支出是研發開支,前述報告期內分別為1.08億元、6983.8萬元、1320.5萬元。其次是行政開支,前述報告期內分別為1938.8萬元、1313.5萬元、463.6萬元。

由此可見,研發投入是丹諾醫藥的主要投入,有了這些投入,才有了現在的三項核心產品。對於這三項核心產品,丹諾醫藥用了三個“全球首個”來表述:利福特尼唑(TNP-2198)是自1982年發現幽門螺桿菌以來,全球首個且截至最後實際可行日期唯一治療該細菌感染的新分子實體候選藥物;利福喹酮(TNP-2092)注射劑是一款潛在的首創三靶點抗菌候選藥物,用於治療植入體相關細菌感染,其為全球首個在臨牀可實現劑量下有望對生物膜感染有效的新分子實體候選藥物;TNP-2092口服制劑是全球首個用於治療腸道菌羣代謝相關疾病的多靶點抗菌候選藥物。

這是丹諾醫藥的底氣所在,但公司從2013年成立至今一直在研發中燒錢,並沒有在銷售中賺錢。今年8月底,丹諾醫藥計劃申請福特尼唑上市,至於另外兩個核心產品,距離上市還有很長的路要走。

老東家是大股東

丹諾醫藥一直靠融資輸血,但投資人的錢不是白給的。

目前,丹諾醫藥的融資已經進入E輪。A輪融資是在公司創立之初,馬振坤的美國老東家Cumbre伸出援手,拿下丹諾醫藥80.1%的股權,B輪融資約700萬美元,C輪融資獲得1500萬美元,C+輪又獲得一筆資金,D輪融資獲得約1.5億元人民幣,D+輪融資獲得6360萬元人民幣。E輪融資分三次,總對價約2.95億元人民幣。

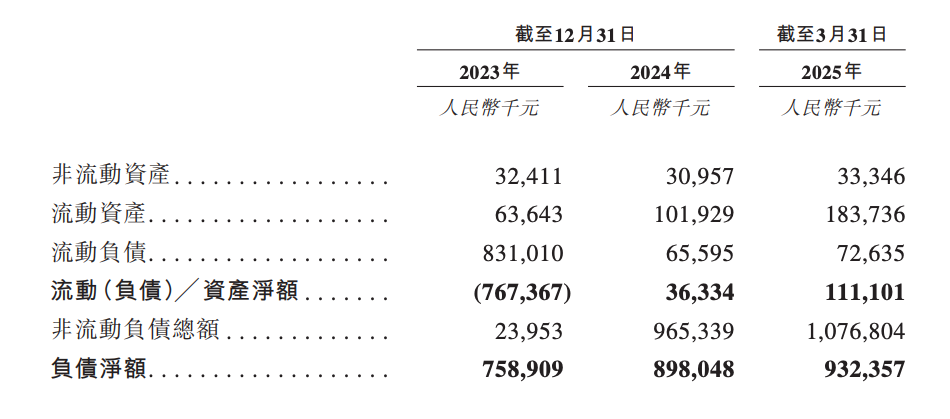

值得一提的是,上述部分融資帶有贖回條款,丹諾醫藥將其計入負債中。也正因如此,融資越多,公司負債越高,2023年末、2024年末和2025年3月底,公司負債淨額分別為7.59億元、8.98億元、9.32億元,其中贖回負債分別為7.67億元、9.32億元、10.5億元。這一切,都需要丹諾醫藥和它的創始團隊用真金白銀去償還,押寶在三個核心產品上。

此外,上述有關期間,丹諾醫藥現金及現金等價物分別為5811.2萬元、9781.8萬元、1.46億元。現金的增加主要是丹諾醫藥階段性融資帶來的資金流入。

數億元融資換來三個尚在臨牀階段的創新藥,丹諾醫藥還需要更多錢支撐後續運營。但融資帶來的負面效應也開始顯現,除了負債不斷攀高外,創始人馬振坤的話語權也變得微弱。A輪融資後,Cumbre持股80.1%,馬振坤只有13.78%,E3輪融資後,Cumbre仍是大股東,持股18.82%,馬振坤的持股比例卻只剩下3.16%。丹諾醫藥的9名董事會成員中,馬振坤只能任命兩名,其餘6名由其他股東任命。

即便成功上市,馬振坤或許只扮演職業經理人角色,真正受益的是美國公司Cumbre。(資鈦出品)