實測助貸巨頭信用飛:36%高利率,買會員強制捆綁續費,貸款擔保合同是空白協議_風聞

闻道商业-闻道商业官方账号-闻道商业官方账号。闻道创客故事,探寻企业价值!45分钟前

距離“助貸新規”全面實施還有不到50天的時間。

新規要求,商業銀行應當在合作協議中明確平台服務、增信服務的費用標準或區間,將增信服務費計入借款人綜合融資成本,明確綜合融資成本區間。

這一規定實質上將助貸服務的年化利率上限鎖定在24%以內,也意味着傳統“雙融擔”模式將退出歷史舞台。

為迎合新規要求,有的機構開始轉向“24%+權益”,有的則轉向“24%+公證”。還有一些機構,尚未做出符合新規的實質性改變。

這其中,筆者注意到,成立十年的知名腰部助貸機構,且在航旅金融場景下佔據龍頭地位的信用飛,依然執行年化利率36%的上限標準,而如果開通會員,用户的綜合借貸成本遠超36%。

這樣的高利率也讓其在飽受用户投訴。

01 測試綜合借貸成本35.99%,利率僅佔5.5%

“我2025年在信用飛平台借款,綜合利率達到35.99%,屬於高利貸,我現要求退還超過國家利率部分,並調整利率至合法範圍。”

“信用飛平台收取高額擔保費,和不合理不合規的高額利息,利率達到36%,早已超出正常合法利率,訴求退還我全部結清的擔保費和高額利息,維護我作為消費者的合法權益!”

……

在黑貓投訴上,針對信用飛高額利率的投訴比比皆是。那麼,這些投訴的真實性如何,信用飛在用户借貸時到底執行了什麼樣的利率標準,筆者下載了信用飛APP,一探究竟。

在尚未註冊時,信用飛APP顯示的最高可借額度為20萬元。在註冊登錄後,筆者的預估可借額度變成了103900元,顯示的年化利率為6.5%-36%。

那更接近6.5%還是36%?兩者之間的利差可謂差距巨大。按照指示的步驟繼續,“點擊查看額度”上傳身份證信息並同意相關協議,接着再人臉識別後,筆者獲得了1000元的額度。

此時APP界面顯示借3個月,每月等額還款353.52元;借6個月,每月等額還款184.59元。

但具體的年化利率是多少,在這一界面並未出現。筆者仔細查找了一番,才在點開“怎麼還”並將還款清單下拉至最後,看到兩行小字提示,“年化綜合資金成本:35.99%/年;貸款年利率:5.5%/年”。

而早在2021年3月,央行就發佈公告,要求“所有從事貸款業務的機構,在網站、移動端應用程序、宣傳海報等渠道進行營銷時,應當以明顯的方式向借款人展示年化利率,並在簽訂貸款合同時載明。”

同時央行明確指出,從事貸款業務的機構包括但不限於存款類金融機構、汽車金融公司、消費金融公司、小額貸款公司以及為貸款業務提供廣告或展示平台的互聯網平台等,即信用飛這樣的平台,也包含在內。

但信用飛這樣的小字標註,顯然算不上“明顯的方式”。

02 委託擔保合同,竟是空白通用協議

35.99%的年化綜合成本,也證實了前面針對信用飛的高額利率投訴所言不虛。

但除開5.5%的年利率,借款人承擔的剩下的30.49%的成本,究竟來源於什麼?筆者曾在其他多個頭部借貸平台上注意到,平台會在借款明細裏分別標註利率和費用,但信用飛並未標註。

而根據黑貓投訴上用户的投訴,其中一大部分來自擔保費。

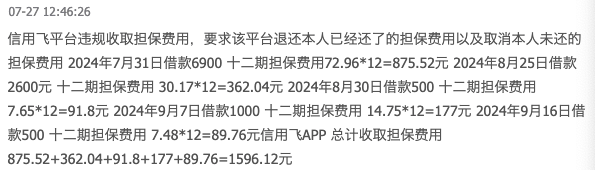

一名投訴用户表示,其“2024年7月31日借款6900元,12期擔保費用72.96*12=875.52元;2024年8月25日借款2600元,12期擔保費用30.17*12=362.04元;2024年8月30日借款500元,12期擔保費用7.65*12=91.8元;2024年9月7日借款1000元,12期擔保費用14.75*12=177元;2024年9月16日借款500元,12期擔保費用7.48*12=89.76元,總計收取擔保費1596.12元”。而其總借款金額也不過11500元。

另一名投訴用户直稱,信用飛的擔保費比利息還高。

但擔保公司是誰,收費標準如何?信用飛的《借款合同及服務協議》裏,隱藏着6份子協議,其中包括《委託擔保合同》。但這卻是一份空白“通用版”協議,上面既沒有擔保公司的名字,收取多少“擔保費”也是空白。

但協議內容卻明確,“擔保費用分期支付,分期期數、支付日期與委託人簽署的主協議項下的借款期數、還款日期一致,擔保費用可能單獨以貨幣數額或費率的形式展示,亦可能與借款利息合併以貨幣數額、費率的形式展示在簽約平台客户端。若合併展示,不影響擔保費用獨立於委託人的借款本金、利息、罰息及違約金。”

這也難怪,為何很多信用飛用户表示在借款時對於擔保費並不知情,而是在還款時才發現有擔保費。

筆者倒是在另一份子協議《個人徵信查詢報送授權書》裏,看到了天津信飛融資擔保有限公司和海南信飛融資擔保有限公司這兩個擔保公司的名字。

據天眼查,前者是上海曉途網絡科技有限公司(下稱上海曉途網絡)的全資子公司,後者由信飛譽遠(上海)數字科技有限公司(下稱信飛譽遠)和上海曉途網絡分別持股90%和10%。而信飛譽遠和上海曉途網絡的實控人均為信用飛董事長邱冠宇。這也表明,這兩家融資擔保公司均由信用飛控股。

另外,不光是《委託擔保合同》,筆者發現,最後“確認借款”需要同意的6份協議,除了《個人徵信查詢報送授權書》,《人行徵信查詢授權書》《個人信息使用授權書》《個人授信額度合同+借據》《委託扣款協議》也均沒有甲乙各方的姓名和公司名。

以《個人授信借款合同》為例,協議標題直接標明“通用版”,平台合作的金融機構以“貸款人”替代。那麼平台到底合作了多少金融機構,筆者遍尋這份合同,竟找不到任意一家的名字。

這也意味着,借款人在簽訂協議確認貸款時,並不知道信用飛合作了哪些資金方,更不要提是哪個資金方將給自己放款。消費者的知情權在這個環節也被“剝奪”了。

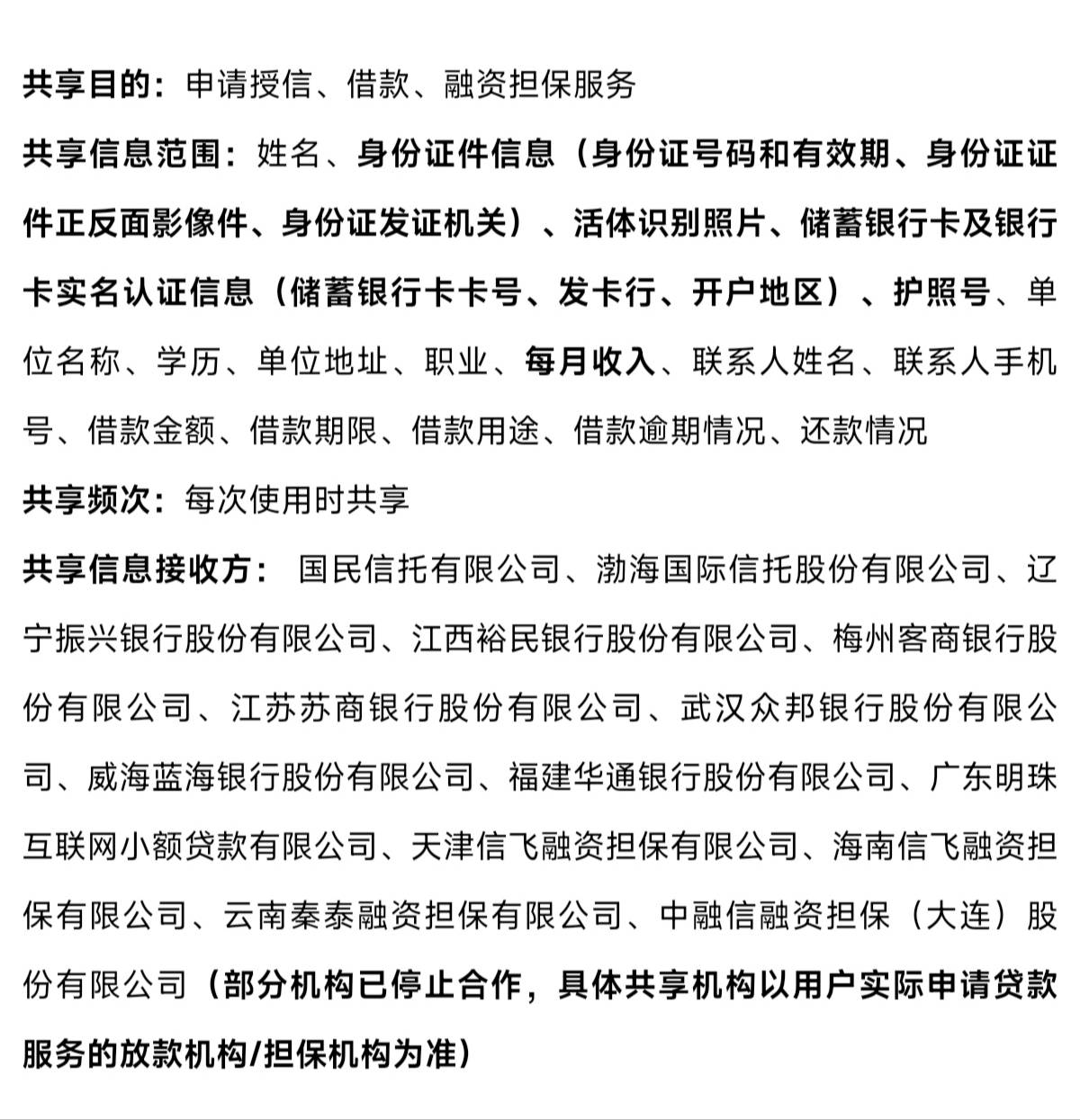

最終,筆者在信用飛設置裏的個人信息共享清單裏,看到了共享目的為“申請授信、借款、融資擔保服務”的清單,接收方有國民信託有限公司、渤海國際信託有限公司、遼寧振興銀行、江西裕民銀行、梅州客商銀行、蘇商銀行、眾邦銀行、藍海銀行、福建華通銀行、廣東明珠互聯網小貸。但其後的提示文字提到,“部分機構已停止合作,具體共享機構以用户實際申請貸款服務的放款機構為準”。

而據黑貓投訴上用户的投訴,信用飛的合作金融機構或還包括長春農商銀行,盛銀消費金融、湖南三湘銀行、營口銀行、寧波銀行、大興安嶺農商行、中信消費金融、哈銀消費金融、蘭州銀行、瀋陽農商行、四川新網銀行、興業消費金融、唯品富邦消費金融、海爾消費金融、金美信消費金融、小米消費金融、長銀消費金融、中原消費金融、晉商消費金融、北銀消費金融等。

那麼,這些資金方是否知道合作的信用飛平台的借貸成本如此之高?

03 購買會員,強制綁定“續費服務”

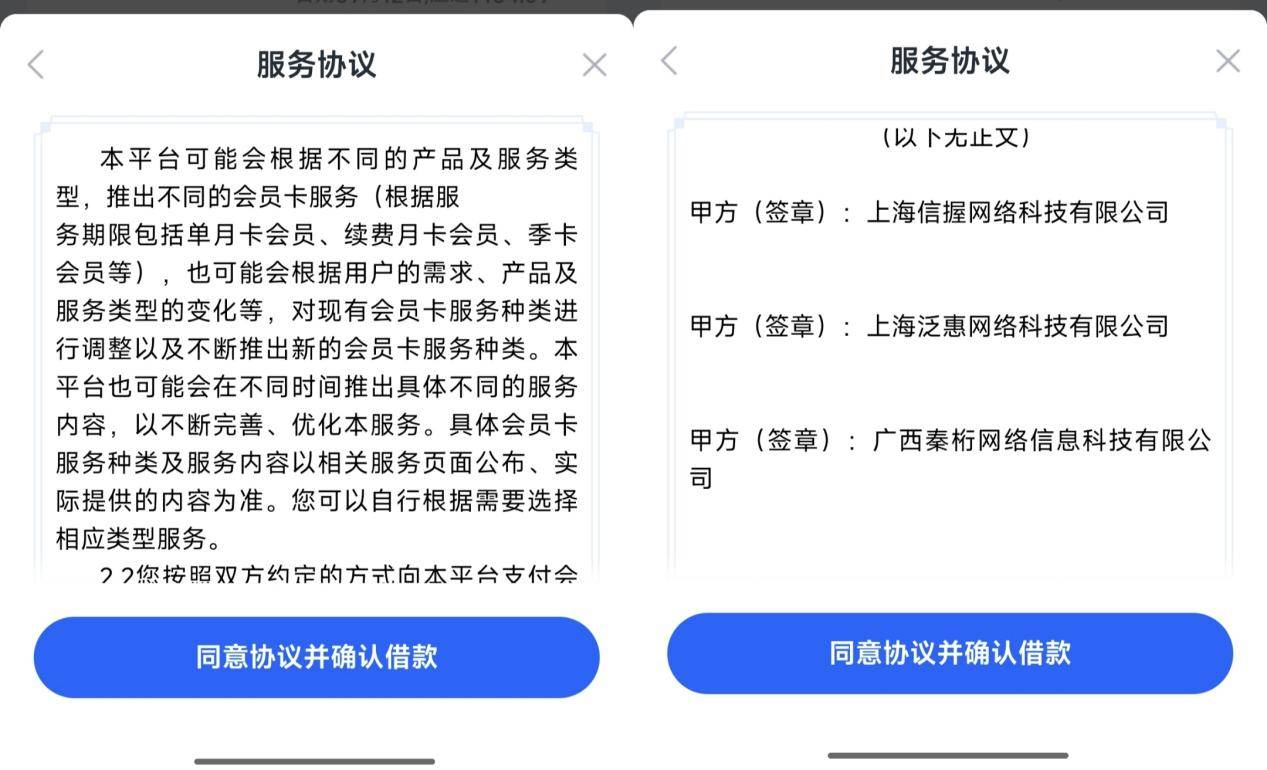

值得一提的是,信用飛還提供會員服務。《信用飛會員卡服務協議》顯示,信用飛平台會根據不同的產品及服務類型,推出不同的會員卡服務,包括單月卡會員、續費月卡會員、季卡會員,具體以頁面展示為準。

會員卡服務方有三家公司,包括上海信握網絡科技有限公司(下稱上海信握)及聯合運營方上海泛惠網絡科技有限公司(下稱上海泛惠)、廣西秦桁網絡信息科技有限公司(下稱廣西秦桁)。

這三家公司中,廣西秦桁的法定代表人即為信用飛董事長邱冠宇,上海信握和上海泛惠雖然在股權關係上與信用飛沒有直接聯繫,但其財務負責人章雪君同時擔任信用飛旗下多家公司的財務負責人或者監事。

筆者的頁面僅提供月卡服務,但未標明是“單月卡會員”還是“續費月卡會員”。《信用飛會員卡服務協議》第3.3條介紹“自動續費”時稱,“您同意並授權,在您開通會員時選擇了自動續費方式後,我們(即服務方)可在您的會員到期時根據您選擇的會員類型自動延長12個月的會員服務週期。”

但對於用户來説,續不續費根本沒有自主選擇權,因為《信用飛會員卡服務協議》裏最下面,就隱藏着一個“自動續費服務協議”,只要勾選購買會員,就需要同意《信用飛會員卡服務協議》,而必然也需要同意“自動續費服務協議”。

這意味着,不管是“單月卡會員”還是“續費月卡會員”,只要開通會員,如果到期後沒有自主取消,都將自動續費。

頁面還顯示,開通信用飛會員,可以享受VIP資金、優先審批、專屬提額等權益。

據介紹,VIP資金是指,當同時段資金緊張時,會員用户享受專屬資金通道,優先獲得匹配資金;優先審批是指,當同時段借款用户較多時,會員用户優先進行借款審核,減少等待時長;專屬提額是指,會員用户每個會員月可享受一次提額機會,最高提額5000元。

那麼,開通會員後,能否一定享受到這些權益呢?“專屬提額”的介紹裏有一句話耐人尋味——“實際提額結果及額度將根據您的綜合資質評估,以最終審批結果為準。”

而在黑貓投訴上,針對信用飛的會員服務,亦有大量投訴。

一名用户稱,“本人於24年開始使用信用飛,但近期在使用後發現有扣費情況,去翻賬單發現一共有9筆自動扣費沒有注意,然後找信用飛官方客服説給我退會員費一直沒給我處理,多次聯繫無果,自動扣費總金額一共1281元。”

另一名用户表示,“我於8月7號在信用飛平台申請貸款,開通會員但是給我放款失敗,然後8號就給我扣取會員費279元。”

另外,筆者的頁面顯示,點擊選擇購買會員後,會員費並未被計算在用户的綜合資金成本當中,如果加入79元的月卡會員費,筆者1000元的額度,分6個月還,每個月還款額為263.59元,承擔的年化綜合借貸成本竟然高達179%。

而根據《最高人民法院關於進一步加強金融審判工作的若干意見》的規定,金融借款合同的借款人以貸款人同時主張的利息、複利、罰息、違約金和其他費用過高,顯著背離實際為由,請求對總計超過年利率24%的部分予以調減的,應予支持。即對於金融機構的金融借款,利率的司法保護上限為年利率24%。

所以,即便是不購買員,讓借款人承擔35.99%的綜合借貸成本已是不符上述“意見”,加上會員費後遠超36%的綜合借貸成本,對於借款人來説,無異於高利貸。

04 已進入兩家金融機構合作名單

4月初,《國家金融監督管理總局關於加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》(下稱“助貸新規”)。

其中明確規定,商業銀行應當在合作協議中明確平台服務、增信服務的費用標準或區間,將增信服務費計入借款人綜合融資成本,明確綜合融資成本區間,同時明確平台運營機構不得以任何形式向借款人收取息費,增信服務機構不得以諮詢費、顧問費等形式變相提高增信服務費率。

商業銀行應當開展差異化的風險定價,推動貸款利率、增信服務費率與業務風險情況相匹配,不得籠統以合作協議約定的綜合融資成本區間上限進行定價。商業銀行應當完整、準確掌握增信服務機構實際收費情況,確保借款人就單筆貸款支付的綜合融資成本符合《最高人民法院關於進一步加強金融審判工作的若干意見》等有關規定,切實維護借款人合法權益。

商業銀行及互聯網助貸業務合作機構應當向借款人充分披露相關關鍵信息,包括但不限於貸款主體、年化貸款利率、增信服務機構、增信服務費率、年化綜合融資成本、貸款違約後可能產生的各項息費等。

目前離正式施行時間已不足50天,從信用飛的上述表現來看,似乎對“助貸新規”的重視程度還不夠。

即便如此,筆者發現,信用飛運營主體上海曉途網絡科技有限公司已經出現在了梅州客商銀行和寧銀消費金融的合作名單中。

小結

成立於2015年的信用飛,今年已經十歲了。截至2024年,其累計註冊用户數超過8000萬,信貸業務規模超1000億元,規模委實不小。

在實際發展過程中,信飛科技十分注重消費者權益保護,其專門設立消費者權益保護委員會,並在各部門設置消保負責人,形成從上至下、協同高效的消保執行體系。

信用飛對外公佈的數據還顯示,2024年,旗下產品客服接通率達98.6%,一次性問題解決率達79.9%,用户服務滿意度超99%;持續升級用户服務管理,累計超33萬用户獲得深度管理服務,超1.1萬用户獲得消保救助機制支持,為用户提供全方位關懷。

但從筆者的“一探究竟”來看,秉持着“科技讓信任更簡單”的信用飛,在“普惠金融”和“消費者權益保護”方面,顯然還有很長的路要走。