AI視角下互聯網“大廠病”系列之24:蘇寧易購的問題、根源與解決方案_風聞

网经S-48分钟前

近日,阿里老員工元安(花名)發表萬字離職感言,談及阿里的發展歷程、現存問題及相關建議,馬雲也對該帖子進行了回覆與點贊。在此背景下,本着友善提醒、共同推進平台健康發展的初衷,網經社推出**《AI視角下互聯網公司“大廠病”問題、根源與解決方案”系列大型策劃》**。

從阿里系(包括阿里巴巴集團、淘天集團、虎鯨集團、本地生活集團、菜鳥網絡、螞蟻金服集團等)切入,延伸至頭部互聯網大廠包括騰訊集團、京東集團、拼多多、抖音集團、快手、美團、攜程、滴滴出行、網易、百度、58同城、小米、貝殼、嗶哩嗶哩、去哪兒、唯品會、途虎養車、獵聘、蘇寧易購等,以及知名MCN機構包括謙尋、美腕(美one)、無憂傳媒、宸帆、東方甄選、交個朋友、遙望科技、三隻羊、辛選集團等。該系列藉助AI大模型,通過客觀、系統分析,並給出對應建議(AI生成內容或存在偏差,內容僅供參考)。

蘇寧易購作為中國零售行業的轉型代表,從傳統家電連鎖巨頭成功轉型為線上線下融合的智慧零售平台。然而在戰略轉型過程中,蘇寧同樣面臨着線上業務盈利與全渠道協同的難題,這也是當前以全場景零售為目標的傳統零售企業普遍存在的挑戰。本文分析了蘇寧易購面臨的問題、根源,並提出相應的解決方案,為蘇寧易購及同行提供參考,“有則改之無則加勉”。

出品 |網經社

撰寫 | DeepSeek

編輯 | 林外鳥

審稿 | 雲馬

配圖 |網經社圖庫

據網經社企業庫顯示,“蘇寧易購”屬於蘇寧易購集團股份有限公司,成立於1996年,法定代表人為任峻。

據網經社企業庫顯示,“蘇寧易購”屬於蘇寧易購集團股份有限公司,成立於1996年,法定代表人為任峻。

一、蘇寧易購當前面臨的主要問題

1.1 財務危機加劇

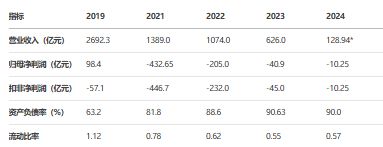

蘇寧易購的財務狀況已從2019年的相對穩定急劇惡化。2021年,蘇寧易購單年淨虧損達432.65億元,2022年累計虧損638億元,2023年雖虧損收窄至40.9億元,但2024年扣非淨利潤仍為-10.25億元。根據最新財報數據,截至2024年12月31日,蘇寧易購資產負債率高達90.63%,流動比率僅為0.55,短期債務存在巨大償付壓力。2025年2月,蘇寧系三家核心公司——蘇寧電器、蘇寧控股、蘇寧置業進入破產重整程序,負債總額達1300億元,儘管上市公司蘇寧易購未被納入破產範圍,但其財務狀況依然脆弱。

蘇寧易購近年財務狀況概覽(2019-2024)

蘇寧易購的**盈利模式存在嚴重缺陷,過度依賴資產處置和債務重組收益。**2024年,蘇寧易購通過出售天天快遞股權及債權(1000萬元)和家樂福子公司(4元)等資產處置,獲得約18-20億元收益,這成為其扭虧為盈的關鍵因素 。然而,扣非淨利潤持續為負,表明主營業務仍缺乏造血能力。2025年一季度,蘇寧易購歸母淨利潤0.18億元,同比增長118.54%,但扣非淨利潤仍為-1.99億元,同比增長39.60% ,顯示其盈利質量仍待提升。

蘇寧易購的**盈利模式存在嚴重缺陷,過度依賴資產處置和債務重組收益。**2024年,蘇寧易購通過出售天天快遞股權及債權(1000萬元)和家樂福子公司(4元)等資產處置,獲得約18-20億元收益,這成為其扭虧為盈的關鍵因素 。然而,扣非淨利潤持續為負,表明主營業務仍缺乏造血能力。2025年一季度,蘇寧易購歸母淨利潤0.18億元,同比增長118.54%,但扣非淨利潤仍為-1.99億元,同比增長39.60% ,顯示其盈利質量仍待提升。

1.2 運營效率低下

蘇寧易購的運營效率問題主要體現在供應鏈管理和物流配送兩大方面。供應鏈整合不力導致庫存週轉率低於行業平均水平,物流成本佔比過高。根據材料分析,蘇寧易購在收購家樂福中國後,未能有效整合其供應鏈資源,導致庫存管理混亂,商品週轉效率低下。家樂福中國在蘇寧收購後,其銷售收入呈現下降狀態,但應收賬款卻沒有減少,2019-2021年一直維持在60億元左右,2019-2023年期間,家樂福中國持續虧損,最終在2024年被蘇寧易購申請破產保護。

蘇寧易購運營效率關鍵指標對比

物流成本方面,蘇寧易購曾以自建物流體系為優勢,但隨着業務擴張,物流成本佔比過高。材料顯示,蘇寧易購的物流成本主要是大家電需要從當地的倉儲中心配貨,而3C在門店用户就提走了,所以沒物流成本。然而,其物流成本佔比仍高達0.6%-2%,遠高於行業平均水平。特別是在小件商品領域,蘇寧易購的自動化倉儲利用率低,訂單處理能力不足,導致物流效率低下,配送延遲頻發。

物流成本方面,蘇寧易購曾以自建物流體系為優勢,但隨着業務擴張,物流成本佔比過高。材料顯示,蘇寧易購的物流成本主要是大家電需要從當地的倉儲中心配貨,而3C在門店用户就提走了,所以沒物流成本。然而,其物流成本佔比仍高達0.6%-2%,遠高於行業平均水平。特別是在小件商品領域,蘇寧易購的自動化倉儲利用率低,訂單處理能力不足,導致物流效率低下,配送延遲頻發。

此外,蘇寧易購的線上線下融合模式存在明顯短板。雖然蘇寧易購在技術層面實現了線上線下一體化,但在實際操作中,如何平衡線上線下渠道的差異化競爭和協同效應,避免同質化競爭,成為一大挑戰。據蘇寧內部數據顯示,儘管線上業務收入佔比逐年上升,但線下門店的轉型成本和運營壓力依然較大。

1.3 內部控制薄弱

蘇寧易購在內部控制方面存在明顯缺陷,主要表現為風險評估機制不健全、應收賬款管理不足、信息溝通不暢等。內部控制的薄弱導致蘇寧易購在投資決策、供應商管理、用户服務等環節屢屢出現問題。例如,蘇寧易購在收購家樂福中國後,將原本45天的賬期延長至90天,導致供應商資金回籠週期翻倍,引發合作方流失。同時,蘇寧易購在供應商斷貨、用户投訴等連鎖反應中暴露了風險管理的不足。

蘇寧易購債務風險及應對措施(2025年)

蘇寧易購的應收賬款管理也存在問題。儘管其整體應收款項回收率高於行業均值,但2015-2018年呈下降趨勢,這與蘇寧易購向新零售轉型、併購擴張業務有關。應收賬款週轉率在併購後沒有任何改善,顯示其對供應商的管理能力不足。此外,蘇寧易購的內部信息溝通不暢,促銷員與店長、總部的協調失效,導致糾紛處理效率低下。

蘇寧易購的應收賬款管理也存在問題。儘管其整體應收款項回收率高於行業均值,但2015-2018年呈下降趨勢,這與蘇寧易購向新零售轉型、併購擴張業務有關。應收賬款週轉率在併購後沒有任何改善,顯示其對供應商的管理能力不足。此外,蘇寧易購的內部信息溝通不暢,促銷員與店長、總部的協調失效,導致糾紛處理效率低下。

蘇寧易購的組織架構也存在明顯問題。據材料分析,蘇寧易購內部存在"監工文化",組織層級過多,決策流程冗長,難以適應互聯網時代的快速變化 。這種軍事化管理模式導致線上平台用户體驗差、頁面設計粗糙等問題長期存在,未能及時響應市場變化。

1.4 用户體驗不佳

蘇寧易購在用户體驗方面面臨諸多挑戰,主要表現在配送效率、售後服務和平台規則等方面。物流配送延遲和效率低下直接影響了消費者購物體驗,而售後服務響應不及時則進一步加劇了用户流失。材料顯示,蘇寧易購的物流配送問題主要集中在部分地區配送時間過長、配送成本高、配送效率低下以及配送人員素質參差不齊等方面。

用户投訴及售後服務問題(2025年)

售後服務方面,蘇寧易購雖然承諾"120分鐘響應"和"24小時解決機器故障",但實際執行效果不佳。例如,一位消費者在2021年購買蘇寧易購產品後遭遇斷貨,多次聯繫促銷員和總部客服均未得到有效解決,最終不得不通過12315投訴。類似案例在黑貓投訴平台上有大量記錄,截至2025年3月11日,蘇寧易購累計投訴46067件,近30日內投訴量為184件,投訴處理完成率雖達99.33%,但用户滿意度仍然不高。

售後服務方面,蘇寧易購雖然承諾"120分鐘響應"和"24小時解決機器故障",但實際執行效果不佳。例如,一位消費者在2021年購買蘇寧易購產品後遭遇斷貨,多次聯繫促銷員和總部客服均未得到有效解決,最終不得不通過12315投訴。類似案例在黑貓投訴平台上有大量記錄,截至2025年3月11日,蘇寧易購累計投訴46067件,近30日內投訴量為184件,投訴處理完成率雖達99.33%,但用户滿意度仍然不高。

平台規則方面,蘇寧易購存在"任意僅退款“等問題,這在2025年上半年電商商家投訴數據中佔比高達50.36%。雖然蘇寧易購在投訴處理上表現積極,但平台規則的失衡導致商家權益受損,尤其是服裝、食品等類目商家,因商品特性更容易成為"僅退款"的重災區。

平台規則方面,蘇寧易購存在"任意僅退款“等問題,這在2025年上半年電商商家投訴數據中佔比高達50.36%。雖然蘇寧易購在投訴處理上表現積極,但平台規則的失衡導致商家權益受損,尤其是服裝、食品等類目商家,因商品特性更容易成為"僅退款"的重災區。

二、蘇寧易購困境的深層次根源

2.1 戰略定位搖擺不定

蘇寧易購的困境首先源於其戰略定位的搖擺不定。從"線上線下融合"到"多元化擴張"再到"聚焦核心業務”,蘇寧易購的戰略方向反覆調整,未能形成核心壁壘。材料顯示,蘇寧易購在2010-2015年間推出電商平台,但相較已形成規模的京東(2004年成立)、天貓(2008年更名),其電商轉型明顯滯後。2012年與京東、國美展開價格戰,導致毛利率持續下滑,2011-2014年營業利潤暴跌122.64%,為後續資金鍊問題埋下隱患。

蘇寧易購戰略演變及後果(2010-2025)

2015-2020年期間,蘇寧易購陷入盲目擴張的泥潭,連續收購紅孩子(2012)、天天快遞(2017)、萬達百貨(2019)、家樂福中國(2019)等資產,涉足生鮮、便利店等業態。然而,這些收購大多以失敗告終,如蘇寧小店半年虧損3億元,債務達6.5億元后被剝離報表,天天快遞因服務質量差導致物流業務虧損。多元化併購失控導致蘇寧易購在不同業務領域均未能建立競爭優勢。

2015-2020年期間,蘇寧易購陷入盲目擴張的泥潭,連續收購紅孩子(2012)、天天快遞(2017)、萬達百貨(2019)、家樂福中國(2019)等資產,涉足生鮮、便利店等業態。然而,這些收購大多以失敗告終,如蘇寧小店半年虧損3億元,債務達6.5億元后被剝離報表,天天快遞因服務質量差導致物流業務虧損。多元化併購失控導致蘇寧易購在不同業務領域均未能建立競爭優勢。

多元化收購項目結局對比

2021-2025年,蘇寧易購開始戰略調整,聚焦家電3C核心業務,但其戰略執行仍存在明顯問題。一方面,蘇寧易購關閉了273家居生活專業店,出售了天天快遞的股權及債權,將虧損的快遞業務板塊從上市公司中剝離;另一方面,又試圖通過零售雲、Max店等新業務模式實現增長,但戰略方向不夠明確,資源分配不合理,導致核心業務未能充分恢復。

2021-2025年,蘇寧易購開始戰略調整,聚焦家電3C核心業務,但其戰略執行仍存在明顯問題。一方面,蘇寧易購關閉了273家居生活專業店,出售了天天快遞的股權及債權,將虧損的快遞業務板塊從上市公司中剝離;另一方面,又試圖通過零售雲、Max店等新業務模式實現增長,但戰略方向不夠明確,資源分配不合理,導致核心業務未能充分恢復。

2.2 組織能力與時代脱節

蘇寧易購的困境深層次根源還在於其組織能力與時代脱節。蘇寧易購採用的軍事化管理模式難以適應互聯網時代的快速變化,導致線上平台用户體驗差、頁面設計粗糙等問題長期存在。材料顯示,蘇寧易購在收購家樂福中國後,對家樂福賣場佈局進行了大刀闊斧的改革,然而卻誤入歧途。為了給蘇寧電器商品騰出空間,大幅縮小家樂福原本經營良好的生鮮、食品等優勢品類區域。這種不顧家樂福原有經營邏輯、生硬植入蘇寧電器品類的做法,使得家樂福賣場出現嚴重的"水土不服",失去了在本地社區紮根多年的消費根基。

在家樂福的日常運營上,蘇寧也照搬了其在家電銷售領域的經驗,而忽視了大賣場與家電專賣店的本質區別。例如,更換收銀設備為掃描槍,本想提升效率,但大賣場商品繁雜,交易頻繁,顧客購買商品數量多,掃描槍操作繁瑣,反而比原有的收銀系統結算更慢,高峯時段顧客排隊時間大幅延長,購物體驗大打折扣。在商品陳列、促銷節奏等方面,也未充分考慮家樂福的快消特性,未能延續以往的高頻促銷策略,導致商品動銷率下降,庫存積壓與缺貨現象並存,運營陷入混亂。

在家樂福的日常運營上,蘇寧也照搬了其在家電銷售領域的經驗,而忽視了大賣場與家電專賣店的本質區別。例如,更換收銀設備為掃描槍,本想提升效率,但大賣場商品繁雜,交易頻繁,顧客購買商品數量多,掃描槍操作繁瑣,反而比原有的收銀系統結算更慢,高峯時段顧客排隊時間大幅延長,購物體驗大打折扣。在商品陳列、促銷節奏等方面,也未充分考慮家樂福的快消特性,未能延續以往的高頻促銷策略,導致商品動銷率下降,庫存積壓與缺貨現象並存,運營陷入混亂。

組織能力與業務衝突對比(家樂福改造案例)

後期,在其沒有做好前期籌備、供應鏈不足、運營體系未搭建完善等先決條件不成熟的前提下,盲目上線門檻更高的會員店模式,這種東施效顰的做法更是蘇寧在家樂福業務上的一步臭棋。蘇寧易購的組織架構僵化,部門壁壘明顯,決策流程冗長,難以適應互聯網時代的快速變化,這是其陷入困境的重要原因之一。

後期,在其沒有做好前期籌備、供應鏈不足、運營體系未搭建完善等先決條件不成熟的前提下,盲目上線門檻更高的會員店模式,這種東施效顰的做法更是蘇寧在家樂福業務上的一步臭棋。蘇寧易購的組織架構僵化,部門壁壘明顯,決策流程冗長,難以適應互聯網時代的快速變化,這是其陷入困境的重要原因之一。

2.3 技術投入低效

蘇寧易購在技術投入方面存在明顯低效問題。儘管投入了大量資金進行數字化轉型,但未能形成有效競爭力,技術投入未能轉化為實際業務價值。材料顯示,蘇寧易購在2017年資產總額增至1572億元,但負債率突破80%,2020年債務規模已達2900億元,其中160億元債券年內到期 。這種高槓杆擴張導致財務風險加劇,最終引發債務危機。

技術投入與效果對比(2017-2025)

在供應鏈技術應用方面,蘇寧易購曾推出"靈思"大模型,圍繞人、貨、場、商構建覆蓋管、採、運、銷零售全流程智能體矩陣 。然而,技術投入未能有效解決供應鏈整合問題,家樂福的供應鏈數據未能與蘇寧易購系統有效對接,導致庫存管理混亂,商品週轉效率低下 。

在供應鏈技術應用方面,蘇寧易購曾推出"靈思"大模型,圍繞人、貨、場、商構建覆蓋管、採、運、銷零售全流程智能體矩陣 。然而,技術投入未能有效解決供應鏈整合問題,家樂福的供應鏈數據未能與蘇寧易購系統有效對接,導致庫存管理混亂,商品週轉效率低下 。

在用户體驗方面,蘇寧易購的線上平台存在明顯短板。材料顯示,蘇寧易購的網站設計簡潔明瞭,但用户體驗差,頁面設計粗糙,功能不夠完善。購物流程雖然簡化,但支付方式和售後服務響應等方面仍存在問題。技術投入未能有效提升用户體驗,反而增加了運營成本,這是蘇寧易購陷入困境的重要原因之一。

2.4 風險管理意識薄弱

蘇寧易購的困境深層次根源還在於其風險管理意識薄弱。高槓杆收購、激進擴張、現金流管理失當等行為,暴露了蘇寧易購在風險管理上的系統性缺陷。材料顯示,蘇寧易購的財務風險主要來源於三個方面:經營風險、財務風險和合規風險。

在經營風險方面,蘇寧易購的商業模式存在明顯缺陷。一方面,蘇寧易購的主營業務遭受了線上電商的猛烈衝擊。公開數據顯示,其家電線上份額從2015年的25%降至2023年的18%,被京東(37%)、天貓(35%)反超。另一方面,蘇寧易購一度在多元化佈局開闢盈利新賽道的過程中,曾屢屢遭遇挫折,如PPTV已黯然關閉,已將虧損的快遞業務板塊從上市公司中剝離,收購家樂福中國數年後資產價值的折損,以及在恒大地產投資上的敗北。

風險管理失敗案例彙總

在財務風險方面,蘇寧易購的債務結構嚴重失衡。根據材料分析,蘇寧易購的資產負債率高達90.63%,流動比率僅為0.55,短期債務存在巨大償付壓力。此外,蘇寧易購的利息保障倍數逐年遞減,從2020年的94.12倍降至2024年的6.58倍,顯示其盈利能力不足,難以覆蓋債務成本。

在財務風險方面,蘇寧易購的債務結構嚴重失衡。根據材料分析,蘇寧易購的資產負債率高達90.63%,流動比率僅為0.55,短期債務存在巨大償付壓力。此外,蘇寧易購的利息保障倍數逐年遞減,從2020年的94.12倍降至2024年的6.58倍,顯示其盈利能力不足,難以覆蓋債務成本。

在合規風險方面,蘇寧易購存在違反中央政策、違反國家法律、違反契約合同、違反商業倫理等問題,導致其失信於國家、失信於政府、失信於員工、失信於社會,釀成成立三十年以來最嚴重的生存危機。

三、蘇寧易購的解決方案與轉型路徑

3.1 業務模式創新

供應鏈智能化升級

蘇寧易購應充分利用AI、大數據和RPA技術,實現供應鏈智能化升級。構建"預測-補貨-分貨"全鏈路智能化系統,通過數據驅動的精準預判,實現庫存可視化均衡管理。材料顯示,蘇寧易購已在2025年獲評CCFA零售業供應鏈最佳實踐案例,其《從多渠道銷售預測到智能補貨分貨的智能化躍遷》案例憑藉應用效果、創新性、可推廣性成功入圍。

供應鏈與物流優化方案對比

該案例中,蘇寧易購通過多維度的數據融合、算法優化及即時動態調整構建動態預測模型,實現數據驅動的精準預判;依託RPA機器人與多級供應鏈彈性尋源技術,實現7×24小時自動化監測、預警、智能補貨;基於門店消費畫像匹配、商品全流程追蹤,實現庫存可視化均衡管理 。這種"數據智能+自動化技術+生態協同"的三維革新,可為蘇寧易購的供應鏈效率與消費者體驗的雙重提升提供解決方案。

該案例中,蘇寧易購通過多維度的數據融合、算法優化及即時動態調整構建動態預測模型,實現數據驅動的精準預判;依託RPA機器人與多級供應鏈彈性尋源技術,實現7×24小時自動化監測、預警、智能補貨;基於門店消費畫像匹配、商品全流程追蹤,實現庫存可視化均衡管理 。這種"數據智能+自動化技術+生態協同"的三維革新,可為蘇寧易購的供應鏈效率與消費者體驗的雙重提升提供解決方案。

此外,蘇寧易購應深化與頭部品牌廠商的合作,如海爾、美的、海信等,建立深度產品共創機制。材料顯示,蘇寧易購已與這些品牌建立深度合作,2024年定製專供機型佔比達25% 。通過這種合作模式,蘇寧易購可以精準捕捉消費者需求,實現產品快速迭代,提升供應鏈響應速度。

物流降本增效

蘇寧易購應優化物流模式,降低物流成本,提升配送效率。從自營物流為主(佔比80%)轉向自營與第三方物流相結合的模式,特別是在非核心區域和小件商品領域,可考慮與菜鳥網絡、京東物流等第三方平台合作。材料顯示,蘇寧易購在2024年已經開始嘗試這種方式,通過"極速浙達"物流服務實現核心城區半日達。

此外,蘇寧易購應加強前置倉建設,特別是在一二線城市商圈及社區,建設800-1000個前置倉,提升3C和生活電器的即時服務能力。在縣域市場,建設600-1000個縣級前置倉,降低農村市場物流配送成本 。這種"產地倉+區域中心倉羣+前行倉羣+前置倉羣"的四級倉網布局,可有效提升物流效率,降低成本。

蘇寧易購還應探索物流服務創新,如"智享服務管家",為消費者提供全生命週期家電服務 。這種服務模式可提升用户體驗,增加用户粘性,同時也能為蘇寧易購創造新的收入來源。

新興業態佈局

蘇寧易購應積極佈局新興業態,如社區服務站、智能家居體驗中心等。2025年,蘇寧易購計劃在全國新開500家便民服務站,集家電維修、清洗、回收與智能家居體驗於一體。這種微型服務樞紐可將服務觸角從城市商業綜合體收縮至500米生活圈,實現零售業從"流量爭奪"向"場景深耕"的範式遷移。

新興業態佈局規劃(2025-2026)

在智能家居領域,蘇寧易購應抓住行業加速普及的機遇。材料顯示,2025年中國智能家居行業市場出貨量預計達2.81億台,增長7.8% 。蘇寧易購可通過Max店場景化體驗和"新智家電補貼"搶佔市場份額。例如,在Max店中增設蘇寧HOME、蘇寧FUN體驗專區,通過廚房、陽台等居家場景的深度體驗,提升全屋家電、中央集成、櫥櫃定製等套購銷售。

在智能家居領域,蘇寧易購應抓住行業加速普及的機遇。材料顯示,2025年中國智能家居行業市場出貨量預計達2.81億台,增長7.8% 。蘇寧易購可通過Max店場景化體驗和"新智家電補貼"搶佔市場份額。例如,在Max店中增設蘇寧HOME、蘇寧FUN體驗專區,通過廚房、陽台等居家場景的深度體驗,提升全屋家電、中央集成、櫥櫃定製等套購銷售。

此外,蘇寧易購應加強與直播電商平台的合作,如抖音、快手等。材料顯示,蘇寧易購曾與羅永浩合作直播,單場銷售額達4億元,但後續佈局分散,未能形成持續競爭力。蘇寧易購應重新評估直播電商的戰略價值,建立專門的直播電商團隊,優化供應鏈支持,提升直播電商的銷售貢獻。

3.2 內部控制優化

風險評估機制完善

蘇寧易購應建立完善的風險評估機制,避免高槓杆擴張和激進投資決策。構建財務風險預警系統,即時監控資產負債率、流動比率、利息保障倍數等關鍵指標,設置預警線,及時發現潛在風險。材料顯示,蘇寧易購的資產負債率高達90.63%,流動比率僅為0.55,短期債務存在巨大償付壓力 。通過風險預警系統,蘇寧易購可以提前發現這些問題,採取應對措施。

此外,蘇寧易購應加強投資決策中的風險評估流程,避免盲目擴張。材料顯示,蘇寧易購曾連續收購紅孩子、天天快遞、萬達百貨、家樂福中國等資產,涉足生鮮、便利店等業態,但大多以失敗告終 。蘇寧易購應建立投資決策委員會,對重大投資進行充分評估,避免重複過去的錯誤。

應收賬款管理改進

蘇寧易購應加強應收賬款管理,提高資金使用效率。建立供應商賬期動態調整系統,根據供應商規模、合作歷史等因素,差異化設置賬期,避免一刀切延長賬期導致的供應商流失。材料顯示,蘇寧易購在收購家樂福中國後,將原本45天的賬期延長至90天,導致供應商資金回籠週期翻倍,引發合作方流失。

內控優化關鍵措施

蘇寧易購還應優化應收賬款催收流程,建立高效的催收機制,確保應收賬款及時回籠。材料顯示,蘇寧易購整體應收款項回收率高於行業均值,但2015-2018年呈下降趨勢,這與蘇寧易購向新零售轉型、併購擴張業務有關 。通過改進應收賬款管理,蘇寧易購可以提高資金使用效率,緩解流動性壓力。

蘇寧易購還應優化應收賬款催收流程,建立高效的催收機制,確保應收賬款及時回籠。材料顯示,蘇寧易購整體應收款項回收率高於行業均值,但2015-2018年呈下降趨勢,這與蘇寧易購向新零售轉型、併購擴張業務有關 。通過改進應收賬款管理,蘇寧易購可以提高資金使用效率,緩解流動性壓力。

此外,蘇寧易購應加強與金融機構的合作,探索供應鏈金融創新,如基於區塊鏈的應收賬款融資平台。材料顯示,蘇寧金融已上線區塊鏈黑名單共享平台,但供應鏈金融方面的應用尚未深入。蘇寧易購可以借鑑行業最佳實踐,如京東的供應鏈金融模式,為供應商提供融資支持,同時獲取穩定的商品供應。