甘源食品需要“搖鈴串巷”賣豌豆了_風聞

号外工作室-关注互联网科技、新消费、人工智能32分钟前

近日,甘源食品發佈了2025年上半年財報,營收利潤雙下滑,靠小豌豆打市場的神話被終結,急需市場突圍。

作者:《號外工作室》

在休閒食品市場競爭白熱化的2025年上半年,曾經憑藉青豌豆、瓜子仁等籽類炒貨風靡全國的甘源食品,正遭遇成立以來最嚴峻的“危險時刻”。

這家以“小豌豆做出大市場”聞名的上市公司,如今不得不面對營收利潤雙降的困境,曾經的明星產品風光不再,渠道變革陣痛持續,就連賴以生存的核心品類也面臨“酒香也怕巷子深”的尷尬。

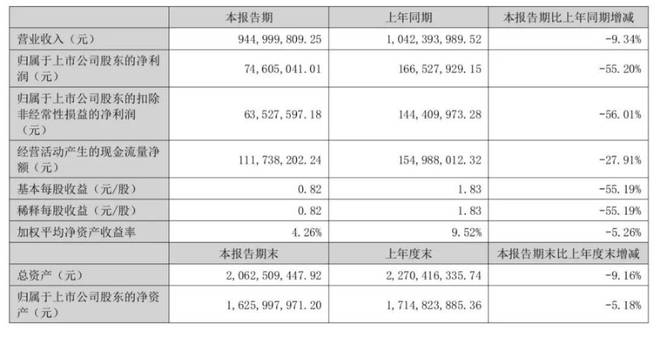

財報數據顯示,公司上半年營業收入同比下滑9.34%,淨利潤同比暴跌55.20%,昔日的休閒零食龍頭正陷入“搖鈴串巷”式的市場突圍困境。

▲甘源食品2025上半年報

01

核心品類失速:

豌豆瓜子銷量集體下滑

▲甘源食品核心產品

作為甘源食品的“當家花旦”,青豌豆、瓜子仁等傳統籽類炒貨的增長乏力成為拖累業績的核心因素。財報數據顯示,公司核心產品青豌豆系列上半年實現營業收入2.34億元,較上年同期微降1.56%;銷售量9901.06噸,同比下降11.11%,這一曾經貢獻四分之一營收的支柱品類,已連續三個季度增速放緩。

瓜子仁系列表現更為疲軟,上半年營業收入1.25億元,同比下降9.51%;銷售量5184.61噸,同比下降16.43%,庫存量551.16噸,同比增長15.17%。作為公司最早推向市場的爆款產品,瓜子仁系列已連續六個季度營收下滑,曾經的國民零食光環逐漸褪色。

財報披露,該系列毛利率40.31%,同比下降4.57個百分點,成本上升與終端價格競爭加劇成為主要壓力源。

唯一實現增長的核心品類蠶豆系列,上半年營業收入1.25億元,同比增長2.11%,但銷售量仍同比下降4.62%,庫存量601.26噸,同比大幅增長36.49%。

該財報解釋稱,庫存增幅較大源於銷量下降及基數較低,但這一數據已反映出渠道動銷不暢的現實困境。

曾經被寄予厚望的戰略品類綜合果仁及豆果系列遭遇滑鐵盧,上半年營業收入2.73億元,同比大幅下降19.92%,在總營收中佔比從32.77%降至28.94%。該系列生產量7544.55噸,同比下降28.72%;銷售量8167.49噸,同比下降24.34%,成為所有品類中產銷降幅最大的板塊。

更值得關注的是,該系列毛利率僅24.31%,同比下降3.84個百分點,既未實現高端化突破,又失去了成本優勢,戰略轉型遇挫明顯。

其他系列產品包含花生、薯片、米餅等品類,上半年營業收入1.75億元,同比下降11.50%,同樣未能扛起增長大旗。從整體產品矩陣來看,甘源食品的五大品類中,僅有蠶豆系列實現營收微增,其餘四類全部下滑,曾經的“單品爆款”模式難以為繼,產品結構調整迫在眉睫。

02

渠道擴張失靈:

經銷商增加卻賣不動貨

在傳統渠道,甘源食品正遭遇“增店不增銷”的尷尬。

財報數據顯示,公司經銷商數量從上年同期的2761家增至3115家,增長12.82%,但經銷模式營業收入卻從8.69億元降至6.96億元,同比下降19.84%,單店產出明顯下滑。

儘管在華東地區經銷商增長14.20%、華南地區增長22.35%、境外經銷商更是激增90.00%,但除華東地區實現3.57%的營收增長外,華南地區收入增速(27.26%)遠低於經銷商增速,其他區域市場全面下滑。西南地區收入下降29.76%,華中地區下降31.49%,華北地區下降39.85%,渠道擴張與收入增長形成鮮明反差,反映出渠道管控能力與市場需求判斷存在明顯偏差。

為扭轉頹勢,公司加大了渠道變革力度,電商渠道成為唯一亮點。

上半年電商模式實現營業收入1.53億元,同比增長12.42%,在總營收中佔比從13.02%提升至16.14%。其中電商自營收入1.25億元,同比增長25.27%,毛利率高達46.40%,顯示出以抖音為代表的社交電商渠道的增長潛力。但電商平台銷售收入0.28億元,同比下降23.22%,傳統電商平台增長顯示乏力態勢。

直營及其他模式收入0.83億元,同比大幅增長154.63%,主要依賴商超直營渠道擴張,但該渠道毛利率僅28.37%,同比下降10.18個百分點,拉低了整體盈利水平。

該財報中顯示,商超直營模式毛利率低於其他渠道,導致該模式整體毛利率下滑,反映出線下直營拓展的“增收不增利”的困境。

渠道費用的激增成為吞噬利潤的“黑洞”。上半年銷售費用達1.75億元,同比增長26.59%,遠超營收降幅。其中促銷推廣費0.73億元,同比增長49.47%;廣告費0.08億元,上年同期為0;會務費0.06億元,同比增長366.76%。財報將費用增長歸因於新品推廣、渠道開拓和品牌建設,但高投入並未帶來相應的收入增長,銷售費用率從13.30%升至18.56%,渠道效益持續走低。

03

利潤承壓:

成本費用拖累與主營業務盈利乏力

甘源食品主營業務成本6.22億元,同比下降8.21%,降幅低於營收降幅,導致毛利率同比下降1.39個百分點。直接材料成本4.65億元,同比下降10.50%,但佔主營業務成本比重仍高達74.78%,原材料價格波動對利潤影響顯著。直接人工成本0.54億元,同比增長2.63%;製造費用0.71億元,同比增長7.02%,人工與製造費用逆勢增長反映出產能利用率不足導致的單位成本上升。

管理費用0.49億元,同比增長24.20%;研發費用0.15億元,同比增長14.13%;財務費用-437.90萬元,同比下降37.51%,主要因利息收入減少。三項費用合計2.20億元,同比增長23.45%,費用增速遠超營收增速,顯示出公司運營效率有待提升。

投資收益方面,上半年實現投資收益221.81萬元,較上年同期的426.18萬元下降48.00%,主要因贖回理財產品收益減少;公允價值變動收益66.22萬元,較上年同期的182.08萬元下降63.63%,理財收益下滑進一步加劇了利潤壓力。

非經常性損益成為利潤的重要補充,上半年非經常性損益合計1107.74萬元,佔淨利潤的14.85%,主要包括政府補助1129.58萬元、委託理財收益221.81萬元等。若扣除非經常性損益,公司主營業務盈利能力更弱,反映出經營性利潤增長乏力。

04

產能閒置:

投資3億生產線,營收22.42萬?

甘源食品首次公開發行股票募集的8.37億元資金,在報告期末的使用進度為71.48%,但項目收益未達預期,部分項目被迫延期,反映出戰略執行的滯後性。

“年產3.6萬噸休閒食品河南生產線建設項目”已投入3.08億元,投資進度100%,但報告期內僅實現效益22.42萬元,遠低於預期。

財報解釋稱,該項目效益不佳主要因收入規模下降,產能利用率較低,固定成本分攤高,毛利率低於預期。這一核心募投項目的閒置,不僅佔用大量資金,還產生高額折舊費用,成為拖累利潤的重要因素。

“自動化生產線技術改造項目”投入0.77億元,投資進度100%,但報告期內效益為-85.46萬元,同樣未達預期。主要因改造項目相關產品營收規模下降,疊加銷售費用增長,技術改造未能轉化為市場競爭力。

更值得關注的是,“營銷網絡升級及品牌推廣項目”和“信息化建設項目”因外部環境變化和實施難度加大,公司將原定2025年8月31日的完成期限延期至2028年8月31日,延期長達三年。其中營銷網絡項目原計劃投入3.54億元,現縮減至2.53億元,已投入1.86億元,進度73.29%;信息化項目投入0.10億元,進度僅20.11%。項目延期反映出公司對市場變化的應對不足,戰略轉型滯後於行業變革速度。

05

博弈:

員工激勵被指“畫大餅”,股東持續分紅

在業績大幅下滑的背景下,甘源食品仍維持了較高比例的現金分紅。公司董事會審議通過的半年報利潤分配預案為:以9160.9959萬股為基數,每10股派發現金紅利5.80元(含税),合計派發現金紅利5313.38萬元,占上半年淨利潤的71.22%。

結合2024年度權益分派情況來看,公司2024年全年現金分紅和股份回購總額達3.23億元,佔當年淨利潤的85.82%,連續多年保持高比例分紅政策。在經營承壓、現金流緊張的情況下,高額分紅雖體現了對股東的回報承諾,但也直接影響公司的資金儲備和發展能力。

與高分紅形成對比的是股權激勵計劃的遇挫。公司2022年推出的員工持股計劃持有股票88.68萬股,佔總股本0.95%,但因未滿足考核期業績目標,未解鎖份額已被收回並出售36.90萬股。

財報顯示,副總經理張久勝、董事兼副總經理嚴劍、董事會秘書張婷等多位高管在報告期末的持股數均為0,股權激勵未能實現預期效果。這一情況既反映出業績壓力下激勵條件難以達成,也可能影響核心團隊的穩定性,對公司長期發展不利。

高管薪酬方面,儘管財報未披露本期具體金額,但管理費用中薪酬及福利支出2764.85萬元,同比增長23.84%,增速高於營收降幅。上年同期關鍵管理人員報酬為385.73萬元,在業績下滑期保持薪酬增長,顯示出股東回報與員工激勵之間的平衡難題。

面對持續的業績壓力,甘源食品在財報中披露了多項應對措施,但其有效性仍待市場檢驗。在產品策略上,公司計劃加強研發投入,優化產品結構,推出新口味和新工藝,適應健康化、多元化消費趨勢。上半年公司研發投入1486.40萬元,重點用於風味堅果系列產品開發,推出清甜風味、鮮脆凍乾等創新產品,但市場表現尚未顯現。

甘源食品將繼續推進“全渠道+多品類”戰略,深化線上線下融合。在電商渠道加大直播等新興模式佈局,線下拓展零食量販等新渠道,境外市場加速拓展。上半年境外收入0.44億元,同比增長162.92%,成為亮點,但這樣的業績簡直是“杯水車薪”。

休閒食品行業正經歷深刻變革,消費者健康意識提升、渠道碎片化加劇、市場競爭白熱化,甘源食品面臨的不僅是短期業績壓力,更是戰略轉型的關鍵考驗。

從“小豌豆”到“全品類”,從“傳統渠道”到“全域融合”,從“單品爆款”到“品牌升級”,每一步轉型都充滿挑戰。在這場“搖鈴串巷”式的市場突圍中,甘源食品能否重拾增長動能,重拾曾經的市場地位,仍需時間給出答案。

頭圖來源|甘源食品