"亂拳打死康師傅":冰紅茶漲價5毛,超萬家經銷商退出_風聞

鹿鸣研究院-56分钟前

8月11日,康師傅發佈半年報,上半年飲品業務營收同比下降2.6%,曾經的王牌產品茶飲料更是暴跌6.3%。

8月11日,康師傅發佈半年報,上半年飲品業務營收同比下降2.6%,曾經的王牌產品茶飲料更是暴跌6.3%。

這也是自2021年以來,康師傅飲料品類的銷售額在半年報、年報中首次出現下滑。

對於業績下滑,業內普遍將矛頭指向自2023年起康師傅推行的漲價策略。

畢竟漲價後,營收增速明顯放慢,經銷商大量出走,市場表現開始承壓。

與此同時,康師傅也錯失了植物飲料、無糖茶飲等千億級新興賽道,核心增長引擎遲遲未能重啓。

財報層面,更值得警惕。公司現金分紅比例連續多年超過100%,2024年賬上現金僅75億元,短期債務卻高達115億元。

在新興市場激烈擴張、競爭白熱化的背景下,康師傅如何破局,重拾增長,已成管理層刻不容緩的生死考題。

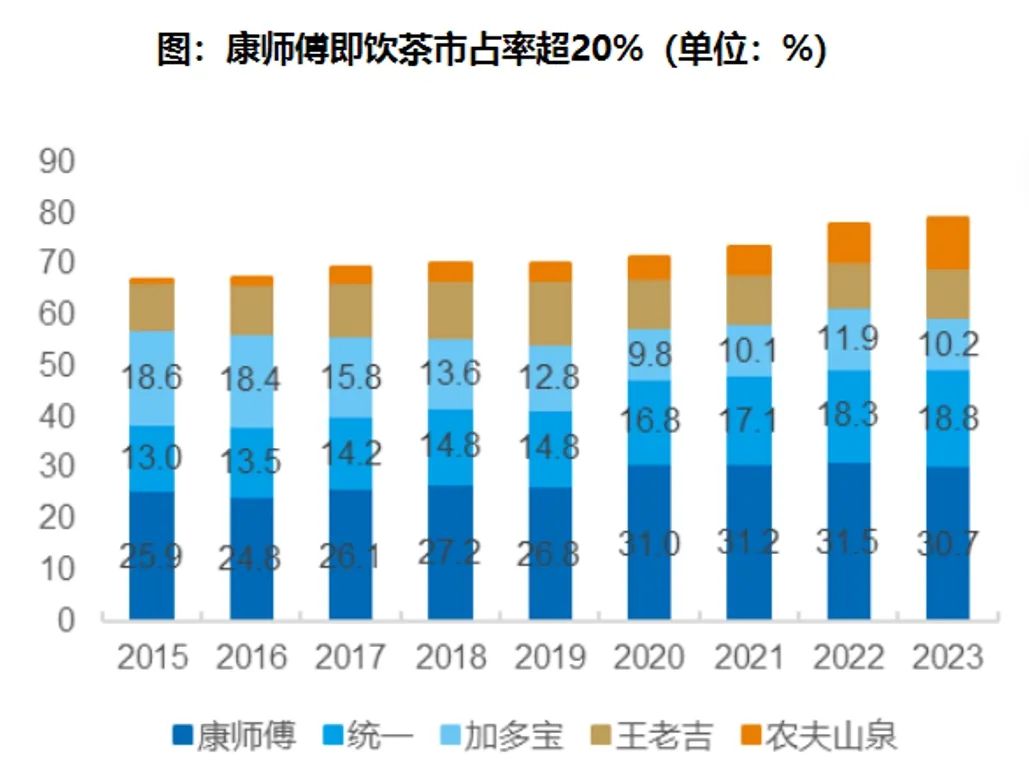

01 漲價的連鎖反應作為瓶裝茶飲領域的絕對頭部,康師傅曾憑藉“1L大瓶+下沉渠道”組合,一度佔據中國茶飲市場半壁江山。

據國金證券,近年來康師傅在即飲茶市場的市場佔有率在30%左右,與此同時,飲品業務貢獻了集團總營收的60%以上,其中茶飲更是獨佔40%的功勞,堪稱業績頂樑柱。

數據來源:國金證券

數據來源:國金證券

但很快,這套打法被康師傅自己給打破了。

這場風波,源自於漲價。

2023年3月,部分經銷商率先收到調價通知,批發進價悄然上漲;到了11月,康師傅全面啓動漲價,幅度高達16.7%至25%:中包裝從3元漲至3.5元,1L裝從4元直奔5元。價格的陡然攀升,讓消費者和渠道措手不及。

與此同時,彼時競爭對手卻按兵不動。

統一、元氣森林等品牌均選擇穩住價格。統一董事長羅智先自2023年起多次公開強調“凍漲”策略,表示即便原材料價格波動,也不會輕易調整售價。

這種差異操作,讓價格敏感型消費者在貨架前作出轉向變得輕而易舉,品牌忠誠度往往敵不過錢包的考量。

於是,我們看到,對於康師傅而言,漲價確實短期內提升了產品毛利率,但營收卻因此承壓。

一方面,漲價確實有些效果,當年康師傅飲品毛利率提升了0.15%,2024年和2025上半年分別同比提升3.2%和2.5%。

但另一方面,康師傅2024全年茶飲料增長率降至8.2%,相比2024上半年的13%降幅近4個百分點,到2025上半年,飲品業務營收較上年同期下降2.6%;茶飲料更是暴跌6.3%。

來源:企業財報

來源:企業財報

渠道端的反饋印證了這一點。據經濟觀察報報道,安徽一經銷商直言,康師傅一升裝飲料漲價後在當地市場的銷量較漲價前下滑了50%以上,其中受挫最大的便是一升裝冰紅茶這一大單品。

與此同時,康師傅經銷商數量接連下降,2024年從76875家降至67215家,減少了9660家;2025年上半年,經銷商數量為63806個,較2024年末再減3409家。

總的來説,起初的漲價,意在緩解利潤壓力,但最終卻導致銷量與渠道的雙重流失,業績壓力不減反增。

02 錯過的風口如果説漲價是飲鴆止渴,那麼真正讓康師傅錯失先機的,是對消費趨勢的“反應遲鈍”。

事實上,近年來,軟飲市場健康化、功能化、差異化幾乎成了行業共識。無糖茶、氣泡水、功能飲料、植物基、即飲咖啡等細分賽道輪番爆火。

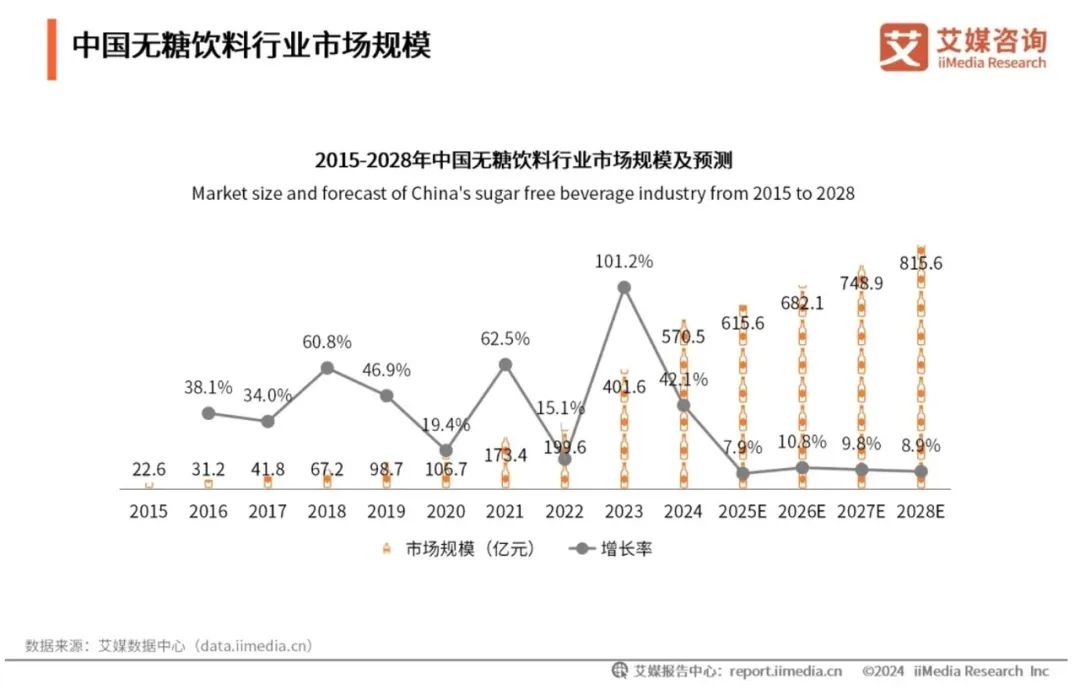

以無糖飲料為例,艾媒諮詢數據顯示,2015-2023年,無糖飲料行業整體市場規模從22.6億元飆升至401.6億元,預計到2028年將突破800億元。

尼爾森IQ數據顯示,2024年1-11月,中國無糖茶銷售額同比增速高達60%。

行業對比來看,早在2011年,農夫山泉就推出了東方樹葉,而康師傅直到2021年才正式推出無糖冰紅茶,此時農夫山泉與三得利早已牢牢佔據80%以上的市場份額。2024年,康師傅推出精品無糖茶飲品牌“茶的傳人”,市場更是紅海一遍。

再看植物飲品,這同樣是近年來發展比較快的賽道。

再看植物飲品,這同樣是近年來發展比較快的賽道。

Euromonitor數據顯示,2018年至2022年,中國植物蛋白飲料市場規模從約56億元躍升至逾1,000億元,年複合增長率高達45%,預計2030年有望突破3,000億元。

市場來看,農夫山泉有椰汁、燕麥奶,喜茶和奈雪等新茶飲品牌也積極跨界,但在康師傅的產品矩陣中,幾乎看不到任何植物基飲料的身影。

至於即飲咖啡,更是全球飲品市場公認的長跑賽道。不過,這個層面,康師傅從2018年起就在為星巴克中國大陸地區代工,也就是説,星巴克超市銷售的瓶裝飲料均由康師傅製造。

至於即飲咖啡,更是全球飲品市場公認的長跑賽道。不過,這個層面,康師傅從2018年起就在為星巴克中國大陸地區代工,也就是説,星巴克超市銷售的瓶裝飲料均由康師傅製造。

反觀康師傅,旗下也有一個咖啡品牌名為貝納頌,但市場反應一般,對營收貢獻甚微。

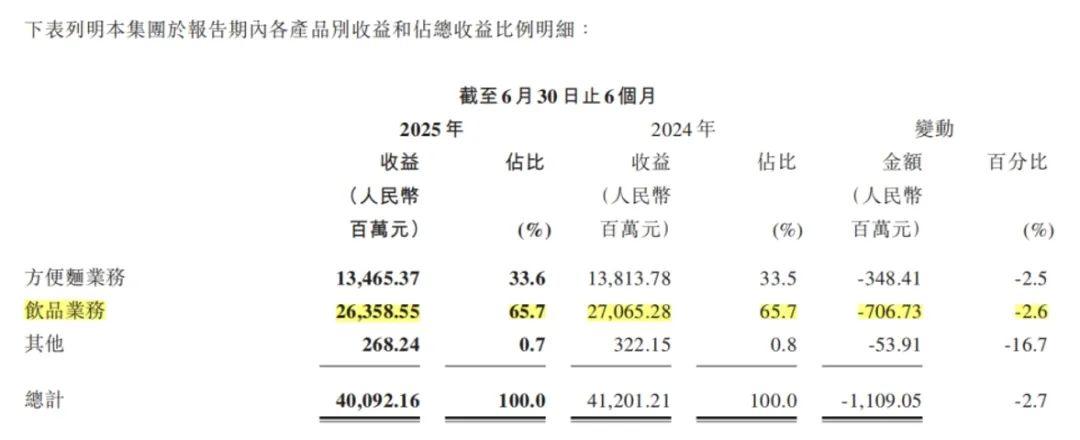

回到康師傅的營收結構,今年上半年,飲品業務收入263.59億元,佔總營收的65.7%(方便麪業務也在下滑)。

其中,茶飲料、水和果汁收入分別下滑6.3%、6.0%、13.0%,僅碳酸飲料及其他創新口味實現6.3%增長。

如今再看,差距的根源不在於資源不足,而在於戰略遲疑。錯過的是風口,更是重新定義品牌的黃金機會。

03 追趕之難事實上,早在2016年,中略資本創始合夥人高劍鋒便指出:“早年飲料市場就是水、茶飲料、果汁飲料,一直以來康師傅表現強勢,其強項是茶飲料,但如今飲料產品多元化且細分化很明顯,康師傅的老產品市場份額正在被蠶食,在靠產品驅動的飲料行業,康師傅還沒有能頂得上的新品。”

過去兩年,康師傅顯然意識到了自己與行業趨勢的脱節,開始密集推出新品。

2023年的“高山烏龍”“無糖冰紅茶”“ 莓果紅茶”試圖切入功能茶與健康茶飲賽道。

2023年的“高山烏龍”“無糖冰紅茶”“ 莓果紅茶”試圖切入功能茶與健康茶飲賽道。

2024年跟進了電解質水、果汁飲料等新品類。

2025年上半年,康師傅又推出四款冰紅茶新品,如:低糖高纖冰紅茶,長島冰茶風味冰紅茶等。

但從市場反饋來看,這些新品大多停留在口味微調和包裝翻新,缺少成分創新與品牌故事支撐,市場聲量有限,更談不上引爆。

這問題在於,飲料行業的競爭節奏早已變了。

如今的爆品孵化窗口更短,消費者關注點從口味擴展到健康成分、功能功效、品牌理念等多維度,但注意力卻更加分散。新鋭品牌依靠“成分故事+渠道打法”可以在幾個月內衝上熱搜,而傳統巨頭往往陷入“保守固守老用户,又抓不住新用户”的兩難境地。

康師傅的品牌資產龐大,卻也顯露出老化跡象。在年輕人眼中,“冰紅茶=課間回憶”,是一瓶有記憶、無温度的產品。這種情感綁定雖能維持一定存量銷量,但很難驅動新增需求——尤其是在新品類頻出的當下。

更深層的掣肘在於資金與戰略的錯配。

2024年,康師傅全年現金分紅37.355億元,比例高達100.03%,略高於當期37.34億元的歸母淨利潤。過去四年,分紅比例幾乎都在100%以上,受益最大的,是持股33.27%的魏氏家族,每年直接分走三分之一以上的分紅資金。

與此同時,公司到2024年底不受限現金及等價物僅75.19億元,而一年內到期的短期借款高達115.8億元,不受限現金短債比僅0.65,現金流緊張已是現實。在這種情況下繼續維持高比例分紅,無異於將本可用於研發、渠道和新品孵化的資金拱手讓出,也削弱了應對市場波動的緩衝能力。

在高內卷、高淘汰率的飲料市場中 康師傅面對的,不只是推幾個新品的問題,而是要在資本投入、品牌心智與組織反應機制三條戰線上同時作戰——而這恰恰是任何一家老牌巨頭最難翻過去的關口。

結語曾憑藉“1L大瓶+下沉渠道”,在中國軟飲市場稱霸多年的康師傅;或許並沒有想到一朝漲價卻迎來了經銷商與消費者的雙重“背刺”。

而業績下滑背後,更多也折射出了康師傅品牌老化、產品力匱乏等多種問題。

如今方便麪市場也面臨巨大困境,雙重壓力之下,康師傅的破局顯得十分迫切。

- END -