久違的喜報,地產行業跑出一家上市公司_風聞

源媒汇-助力中国好公司!51分钟前

文源 | 源媒匯

文源 | 源媒匯

作者 | 利晉

編輯 | 蘇淮

沉寂許久的地產行業,久違地跑出了一家新上市公司。

8月12日,廣東省建築科學研究院集團股份有限公司(下稱“廣東建科”),正式在深交所創業板掛牌上市,保薦人為招商證券。公司上市當天收盤價報34.01元/股,漲幅為418.45%。

招股書顯示,廣東建科為廣東省大型建設科技服務提供商,主營業務是為建築、基建、安防等工程提供檢驗檢測相關服務,業務主要集中於廣東省內,形成“珠三角9市+粵東西北3區+清遠”分公司格局。

儘管廣東建科承接了港珠澳大橋、廣州新白雲國際機場、深交所運營中心、廣州國際金融中心、佛山碧桂園總部大廈等建設工程項目的檢驗檢測技術服務工作,但其實,房建及市政板塊的收入佔比常年超過70%。

在房地產行業巔峯末期,即2021年末,廣東建科遞交上市申請,經過將近4年長跑,終於在深交所IPO申請中“拔釘”,計劃募資約4.81億元,最終募資約6.87億元。

而廣東建科上市的目的很簡單:主要為創新技術研究院總部建設項目募資。

募資具體運用方面,招股書顯示,其中,用於創新技術研究院總部建設項目投資預計3.87億元,佔比超80%;剩餘募集資金則用於檢測及營銷服務網絡建設,預計投資金額約0.94億元。

廣東建科創新技術研究院總部建設項目地塊位於中山市翠亨新區,於2021年2月通過中標獲取,地塊總面積33.7畝,投資10億元,預計年營收達7.5億元,年税收達5250萬元。

在A股市場上市募資建設總部項目的必要性、合理性,一直是監管部門關注的重點。因為總部項目建成之後,收益測算是否能夠實現存在較大的風險。

何況,廣東建科的主營收入來源於處在下行週期的房地產行業,也一直面臨着恒大、碧桂園、富力、佳兆業等出險房企難以收入賬款的難題。

等不到出險房企還錢,廣東建科只能搶先上市,進行“自救”。

01

上升的關聯交易

公開資料顯示,廣東建科原先為廣東省財政廳旗下事業單位,前身是由“建築材料實驗室”和“建築技術研究院”組建的廣東省建築材料工業研究所,後設立廣東省建設工程質量檢測中心站,2013年12月完成院轉企改制,劃入到廣東省建築工程集團有限公司(下稱“廣東建工”)全資子公司。

2014年,廣東建工及其子公司廣東省建築工程機械施工有限公司再度對廣東建科進行改制,改為股份有限公司。

經過兩次改制後,廣東建科的資產規模迎來爆發式上漲,經審計淨資產從2013年底的3.5億元上漲至2015年7月的8.45億元,增值率為38.43%。

隨後,廣東建科陸續引入員工持股計劃、戰略投資人,進而成為混合制股份公司。

2016年,廣東建科以增資擴股的方式,引入廣東國有企業重組發展基金、廣東省粵科金融集團、公司董事長曹大燕等108位自然人,每股價格5.083元,新增注資合計8390萬元。

簡而言之,廣東建工是一家廣東省國資通過整合旗下建築相關業務而來的新公司。實際上,這一發展路徑,與廣州國資在2002年重組旗下城建、房開業務類似。

但自誕生以來,廣東建科一直存在一個問題:與控股股東廣東建工的業務存在重疊,且存在不小佔比的關聯交易。

2019年,廣東建科啓動了“剝8注3”資產重組程序,即將公司旗下規劃設計、建築施工、裝配式建築業務板塊的8家公司剝離至廣東建工,而廣東建工將下屬從事檢驗檢測類業務的3家公司的股權注入廣東建科。

圖片截自廣東建工招股書

圖片截自廣東建工招股書

2021年,廣東建科通過股權轉讓的方式,進一步剝離了監理諮詢業務。

兩個動作目的也是解決同業競爭問題,廣東建科的業務聚焦於檢驗檢測業務,理順了業務線。

招股書顯示,2022年至2024年,廣東建科實現營收分別為10.7億元、11.5億元、和12億元,其中檢驗檢測業務收入佔比均超過98%。

但廣東建科的關聯交易問題未能完全解決,近幾年呈現上升趨勢。上述同期,來源於前五大客户的佔比從10.7%上升至13.1%,來源於廣東建工的收入佔比從2.87%增至4.56%。

同時,廣東建科的關聯交易銷售收入分別為3973.26萬元、5393.3萬元和5413.65萬元,佔營收比例為3.71%、4.67%和4.52%;經常性關聯採購佔營業成本分別為-0.05%、2.5%和2.57%。

同時,廣東建科的關聯交易銷售收入分別為3973.26萬元、5393.3萬元和5413.65萬元,佔營收比例為3.71%、4.67%和4.52%;經常性關聯採購佔營業成本分別為-0.05%、2.5%和2.57%。

**控股股東常年是第一大客户,也是第一大供應商。**廣東建科的經營獨立性,成為深交所重點關注的問題之一,具體包括關聯交易波動大、關聯採購價格是否公允、是否存在利益輸送以及關聯銷售和採購是否具備持續性等。

圖片截自廣東建工招股書

圖片截自廣東建工招股書

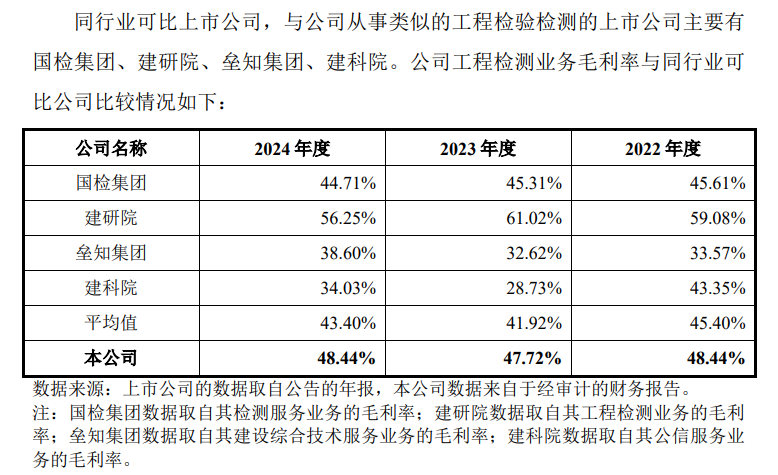

諸多問題背後,是因為廣東建科的檢驗檢測業務毛利率明顯高於同行——2022年至2024年在48%左右,僅次於建研院。

關於關聯交易上升、毛利率高於同行、應收賬款回款等情況,源媒匯致函廣東建科方面,截至發稿時未獲得回覆。

02

難以收回的賬款

作為基建工程、房地產開發等項目的供應商,上漲的營收和毛利率變現,更像是“紙面富貴”。

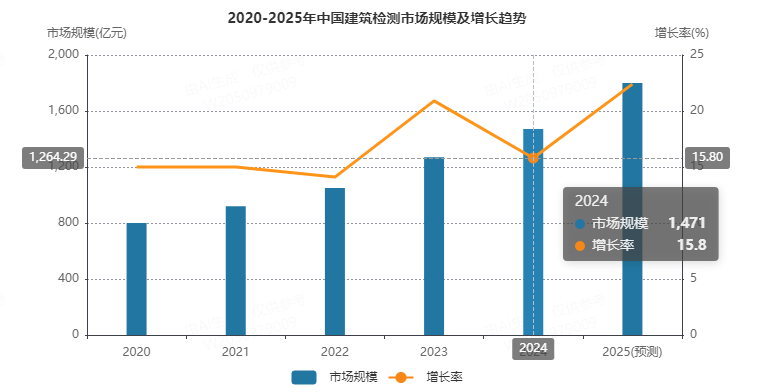

過去幾年,中國建築檢驗檢測市場依然保持上升態勢。

根據wind數據顯示,2024年,中國建築檢測市場規模達到1471億元,同比增長15.8%,預計2025年將達到1800億元,同比增長22.4%。增長動力主要來自城市更新需求、綠色建築檢測爆發、政策驅動三個方面。

同時,行業競爭格局呈現明顯的分層特徵,頭部企業憑藉技術、資質和規模優勢佔據市場主導地位,行業集中度持續提升,前五大企業市場佔有率約為35%-40%,預計到2030年將進一步提高至45%以上。

圖片來源:Wind

圖片來源:Wind

廣東建科則是藉助官方背景優勢,聚集於廣東省區域,過往三年的收入來源佔比均超97%,從中撕下一塊肉。

**恒大、碧桂園、保利、富力、奧園、佳兆業、時代中國、越秀地產等粵系房企,均是廣東建科的客户。**但大部分粵系房企出險之後,致使廣東建科的應收賬款變成了一堆壞賬。

招股書顯示,廣東建科對恒大、佳兆業、寶能等房企拖欠檢測費用進行起訴的案件達52起,涉案金額約3545.6萬元。

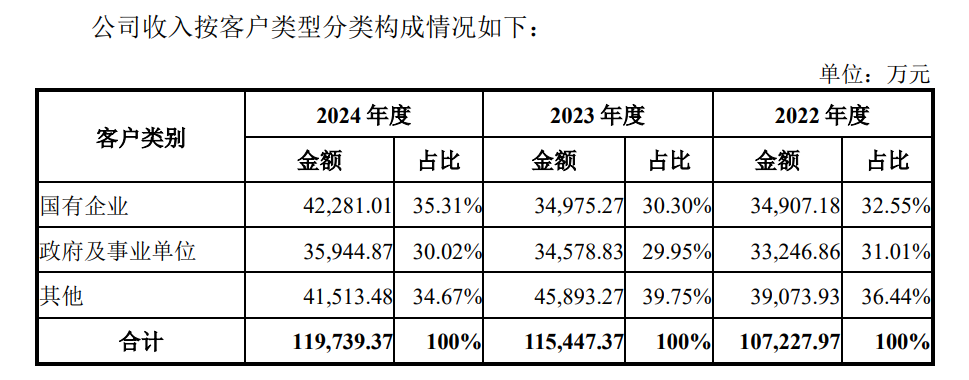

過去幾年,廣東建科重點承接大型政府、事業單位和國有企業投資項目,佔收入比例波動上漲至65.3%。其中,2022年至2024年應收賬款及合同資產前三十大項目中,合同金額在300萬元以上的項目分別為20個、30個和30個。

圖片截自廣東建工招股書

圖片截自廣東建工招股書

但這些工程項目受制於工程週期、結算審核流程較長因素,導致廣東建科的應收賬款規模不斷膨脹,從2022年的4.47億元飆升至2024年的7.2億元,佔營收比例也從57.65%上升至90.6%。

其中,上述同期,房地產項目產生的應收賬款佔到相應收入比例,分別為83.9%、92.2%和108.8%。

疊加對碧桂園、融創、富力、奧園、陽光城等出險房企應收賬款做出了全額計提壞賬準備,過去三年時間,廣東建工合計信用減值損失、資產減值損失約2.37億元,佔到期間淨利潤的77.6%。

放眼整個建築檢驗檢測市場,11家相關上市公司幾乎面臨同樣的問題,合計應收賬款總額從190.1億元上漲至195.4億元。其中,廣東建科期間應收賬款新增金額僅次於華測檢測、國檢集團、蘇交科。

沒有回款,意味着沒有現金流。11家建築檢驗檢測上市公司現金淨增加額波動較大,且很多時候錄得負值。

沒有回款,意味着沒有現金流。11家建築檢驗檢測上市公司現金淨增加額波動較大,且很多時候錄得負值。

當前,行業集中度不斷提升,地方保護主義逐步弱化,頭部企業通過設立分公司實現全國佈局,比如國檢檢測加強在粵港澳大灣區、河北雄安新區等重點區域的業務滲透。廣東建科亦在謀求從區域型企業向全國市場拓展。

AI檢測、數字孿生平台等逐漸成為國內建築檢驗檢測行業的標準配置,更是搶奪市場規模的關鍵。廣東建科也在重金砸研發,過往三年,其檢驗檢測業務的研發費用分別為9054萬元、7481萬元和8198萬元,研發費用率分別為8.44%、6.48%和6.85%。

這也意味着,廣東建科面臨着不小的資金缺口。

與其苦等恒大、碧桂園等出險房企還錢,不如趕緊登陸資本市場、打開融資通道,積極進行自救。

廣東建科最終邁出了這一步。

部分圖片引用網絡 如有侵權請告知刪除