刺激消費貸的根本原因是刺激不了房貸_風聞

挪威TALK-挪威TALK官方账号-追求基本的道德与健全的常识54分钟前

文/挪威

大家應該都知道了,消費貸貼息出台了,12號也就是昨天出的方案,內容總結就是一句話,對借消費貸去消費的資金進行貼息。

換句話説,用刺激消費貸的方式去刺激消費,你不是沒錢嗎?借錢呀,利息我給你付一部分,這就是鼓勵借貸消費了。

回想經濟上行期對包括消費主義/超前消費等等概念的批判,和今天和此時此刻真是恍如隔世,這告訴我們一個道理,全你大爺的都是概念遊戲,都是文字遊戲,都是可以任人打扮的小姑娘。

網絡貸之類消費貸款最盛行的時候我正上大學,那時候學校老師都在讓我們不要跟風,其實那時候我就有疑問了,為什麼買房一次性借貸30年的資金是被鼓勵的,是正事兒,但透支借錢買個手機就成消費主義了?

一切都是手段,觀念也是手段,服務於現實情況,是正是反,完全看怎麼説。

所以對於現在鼓勵借貸消費這個事兒,我的觀點很簡單,根本原因是,房貸放不出去了,就這麼簡單。

如果房貸能放得出去,像15年16年去庫存那會兒,消費貸就是洪水猛獸,借錢買東西就是消費主義,背後的本質是,社會根本看不上消費貸這點貸款量,買台手機幾個錢?

但因為現在房貸放不不出去了,上策無用,那就刺激消費貸,你都不買房了,那就借錢買東西吧。但你不借錢,信用怎麼擴張呢?貸款機構的貨幣怎麼放出去呢?

國補+消費貸貼息這一招,其實和15年16年用房子讓大家上槓杆是一樣的,內在邏輯一樣,買房動了兩部分錢,第一部分是家裏的存款,也就是6個錢包,第二部分是30年的房貸,也就是債務資金,一次性流入到市場。

國補+消費貸貼息也是一樣的,首先把有消費需求的人兜裏的錢掏出來,接着挖掘有消費需求但錢不夠的人羣,你們借貸吧,給補貼。

本質邏輯還是通過債務擴張,特別是居民個體的債務擴張,來把銀行裏的錢放出來。

不過好像一直以來也是這樣,之前地方債務擴張也是通過房地產的路徑,把債務挪到了居民個體身上,所以也有很多人説,這就是路徑依賴。

大家可以感受到兩點,第一是現在消費行情確實不太行,前兩天我發了文章,帝都住宿+餐飲的淨利潤跌到了令人震驚的地步,1600多家經營主體上半年總共就賺了5900多萬,平均一家企業上半年淨利潤不到4萬塊錢。

所以得刺激,但用刺激消費貸刺激,也是很天才的思路。

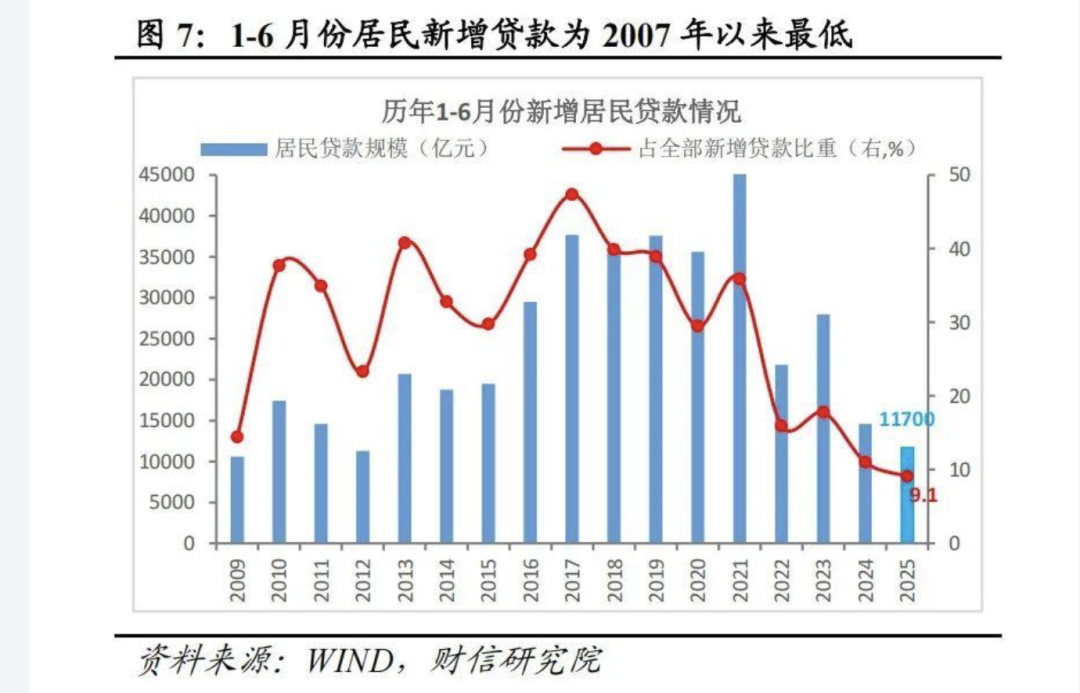

或許這和第二個原因有關係,就是銀行貸款太難放了,我查了一下社融數據,今年上半年居民新增貸款創下了2007年以來的最低。

與此同時,銀行的存款大幅增加。上半年存款增加了17.94萬億,存款餘額同比增長了8.3%,至於住户部門,存款增加了10.77萬億。

根據央行7月份的數據,2025年上半年境內住户存款餘額突破162.02萬億元,這意味着按照14億人口算,人均存款超過11萬,不知道各位看到這個數字是什麼感受,能不能匹配得上自己卡里的餘額。

存款一直在增加,而且是大幅度增加,貸款創新低,錢都堆在銀行,銀行壓力自然就大,因為銀行靠的就是吃利差盈利,現在房貸放不出去,刺激一下消費貸。

有一點是挺好的,就是現在確實不少人已經事實上就是靠着借貸在維持生活了,貼息的話,倒是能緩解他們一些壓力,雖然也不大。

問題來了,朋友們,你有看中的東西嗎?打算借錢去消費嗎?貼一個點的利息,足以讓你心動到把兜裏的錢拿出來花嗎?