JPR:2025年Q2全球客户端CPU出貨量同比增長13%_風聞

半导体产业纵横-半导体产业纵横官方账号-探索IC产业无限可能。53分钟前

本文由半導體產業縱橫(ID:ICVIEWS)綜合

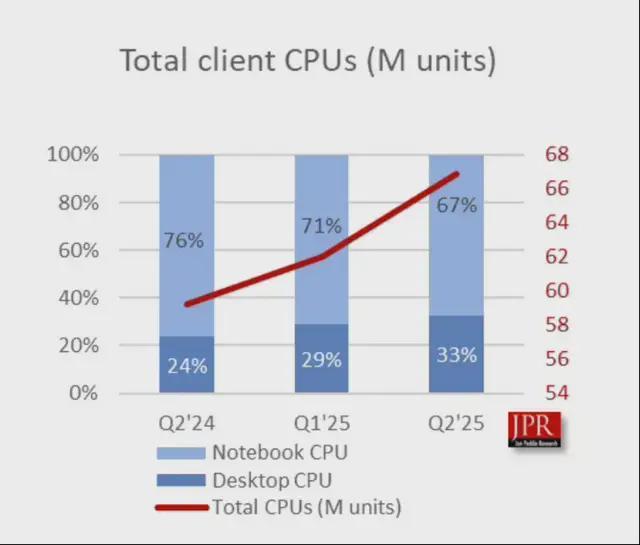

Q2客户端CPU出貨量環比增長7.9%,同比增長13%。

8月13日,市場研究機構Jon Peddie Research(JPR)公佈的最新數據顯示,全球客户端 CPU 市場已連續兩個季度實現增長。

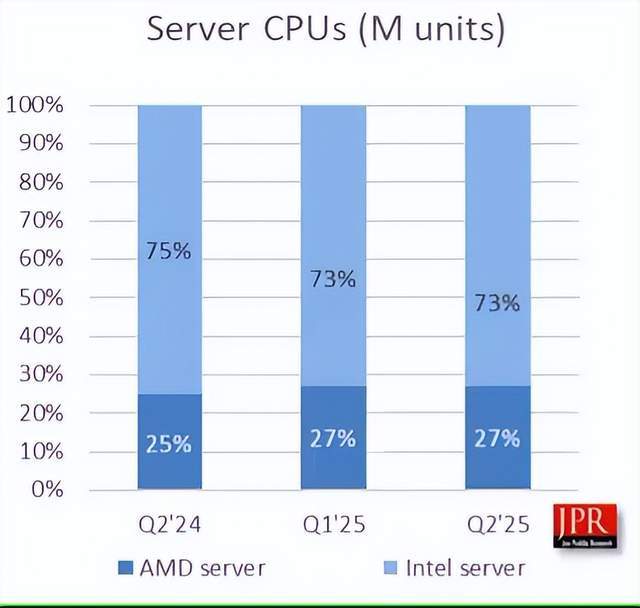

2025 年第二季度,客户端 CPU 出貨量環比增長 7.9%,同比增長 13%;同期服務器 CPU 出貨量同比增長 22%,環比小幅上升 0.6%。

數據顯示客户端 CPU 出貨量由第一季度的約 6200 萬顆增至第二季度的 6700 多萬顆,其中桌面處理器佔比約 33%,移動處理器約 67%。

按照往年規律,第一季度通常持平或下滑,第二季度多為下滑,但今年一、二季度均呈增長趨勢。JPR 總裁 Jon Peddie 博士分析稱:“我們認為這一增長是由即將實施的關税政策導致的,AI PC 的影響相對較小。客户端 PC 市場已連續兩個季度增長,這完全偏離了傳統的季節性趨勢。”

今年4月初,美國政府宣佈對幾乎所有進口產品加徵 10% 基礎關税,消息發佈後,眾多硬件與消費電子廠商加緊進口以趕在關税生效前進入美國市場。雖然半導體、PC、智能手機及芯片(無論產地)最終被豁免,但關税的不確定性仍帶動了 PC 及相關零部件的採購熱潮。

作為x86架構的開創者,Intel憑藉先發優勢和強大的生態系統,在服務器和桌面市場長期佔據主導地位。然而,隨着AMD推出更高性價比的Epyc處理器,以及AI熱潮帶來的市場需求變化,Intel的市場份額有所下滑。

在服務器市場中,英特爾仍以73% 的份額保持領先,AMD 則將市場份額從去年的約 25% 提升至 27%,增長約 8 個百分點。AMD 表示,其在所有細分市場均實現性能領先,因此客户端與服務器領域的份額提升並不令人意外。

未來,英特爾和AMD兩大巨頭將繼續在核心數量、多線程性能和工藝改進上展開激烈競爭。

雲計算、大數據和人工智能技術的快速發展推動了高性能服務器需求的增長,進一步擴大了服務器市場規模。AI服務器在整體市場中的佔比持續提升,預計從2024年的11%增長至2026年的18%,凸顯了AI技術在服務器領域的廣泛應用和重要性。

按應用場景,服務器可分為存儲服務器、雲服務器、AI服務器和邊緣服務器。隨着新興信息技術的發展,整機櫃服務器逐漸興起,成為大型數據中心定製化解決方案的重要組成部分。此外,PCIe5.0 eSSD將在2025年逐步成為主流,其在服務器SSD中的佔比將達到30%,標誌着數據存儲技術的重大升級。全球服務器市場規模在過去幾年持續增長,並預計在未來幾年保持上升趨勢。2018年全球市場規模約為80億美元,到2027年有望達到190億美元。2022年至2025年間,全球服務器市場規模預計將從1200億美元增長至接近1800億美元。根據IDC數據,2022年全球服務器市場規模為1177.1億美元,同比增長20.04%。預計到2025年,AI服務器市場將持續擴張,產值有望達到2980億美元。

中國服務器市場同樣保持高速增長,複合年增長率達12%。預計到2025年,中國服務器市場規模將從2022年的2000億元人民幣增長至2800億元人民幣。以美元計算,2022年中國服務器市場規模為276.14億美元,到2025年預計將達到357.46億美元。華經產業研究院數據顯示,2019-2023年,中國服務器行業規模從182億美元增長至308億美元,複合年增長率為14.1%;預計2023-2025年複合年增長率將進一步提升至17.4%,2025年市場規模將達到424.7億美元。中國服務器市場呈現高度集中的特徵,浪潮信息以36.1%的市場份額佔據主導地位,新華三緊隨其後,佔據34.0%的份額。這種格局意味着少數龍頭企業掌控大部分市場份額,其他競爭者需通過差異化策略爭奪剩餘市場。技術創新也是企業競爭的關鍵,例如PCIe5.0 eSSD在2025年將成為主流,其在服務器SSD中的佔比將達到30%,推動數據存儲技術的升級。同時,高性能、低功耗需求促使企業不斷研發新技術以保持競爭力。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。