煌上煌跨界收購遭“悶殺” ,滷味女王徐桂芬重回富豪榜有多遠_風聞

星岛记事-星岛记事官方账号-昨天 22:13

《星島》記者 葉紫 上海報道

一紙擬斥資4.95億元控股凍幹龍頭立興食品的公告,非但沒能成為“滷味第一股”煌上煌(002695.SZ)的強心針,反而成了市值的“絞殺令”。公告發布後三個交易日,其股價累計重挫17.38%,市值蒸發逾15億元。如此激烈冰冷的反應,不僅是資本市場對這家滷企巨頭跨界轉型深感疑慮的縮影,更令其創始人徐桂芬家族重返富豪榜的願景蒙上了一層陰影。

今年7月以來,煌上煌的股價走勢本一路高歌,8月12日之前的30個交易日裏有25天上漲,區間最大漲幅近80%,市值一度趨近百億元。8月14日收盤,其股價報於13.14元,當日下跌7.2%,市值縮水至73.51億元。

資本市場不買賬,機構出逃

8月11日晚,煌上煌發佈公告稱,公司擬與立興食品股東林解本、王永和、郭樹松、趙志堅、林建清、晟興投資、眾立投資簽訂《股權轉讓協議》,擬以4.95億元受讓上述股東持有的立興食品51%的股權。本次交易完成後,立興食品將成為公司控股子公司,納入合併報表範圍。

按照慣有邏輯,上市公司收購股權或資產併購都是提振股價的利好消息,但煌上煌卻遭到二級市場“悶殺”。公告次日即跌停,成為當日僅三隻封死跌停板的非ST股之一。龍虎榜數據顯示,機構和北向資金果斷大筆淨賣出。

異常反應背後,《星島》記者集合市場分析人士觀點,主要集中在三個方面:其一,對煌上煌滷味主業持續收縮卻大舉跨界的戰略定力有疑慮;其二,擔心標的估值高企,未來業績承諾兑現存變數;其三,煌上煌近年多次轉型未達預期,投資者信心有些不足,利好出盡轉利空。

高溢價收購,考驗標的成色

此番被煌上煌相中的立興食品,成立於2006年,是國內凍幹食品製造龍頭企業,經營模式涵蓋貼牌和品牌自建,產品涵蓋水果、蔬菜、速食方便食品、咖啡、茶、高端飲品、乳製品、巧克力、嬰童食品及植物萃取粉和濃縮液等眾多系列。公司擁有37條凍幹生產線,8000平方米的凍幹爐設備,年產各種凍乾產品近6000噸、植物萃取粉及濃縮液近10000噸,其產能規模及市場佔有率均位居全國前列。

2024年和2025年上半年,立興食品實現營收分別為4.15億元、2.51億元,實現淨利潤4221.75萬元和4188.3萬元。由此來看,若並表後確實可明顯增厚煌上煌的經營業績,尤其是股權出讓方還作出了業績承諾,2025年-2027年,三年經審計扣非淨利潤分別不低於7500萬元、8900萬元、1億元,累計實現淨利潤不低於2.64億元,若未完成業績承諾,則需對公司進行補償。

不過相較而言,收購成本同樣不菲,公告顯示,以今年6月30日為評估基準日,收益法評估標的資產增值率達252.58%,未來會否引發商譽減值風險,成為投資者心裏的一個問號。

主業持續萎縮,跨界****為突圍

就收購目的,煌上煌表示,為不斷拓寬新興消費場景、豐富公司產品矩陣,以滿足消費者日益增長的多元化需求,從而進一步提升公司核心競爭力,加快實現公司提出的發展戰略目標。

在中國滷味行業裏,煌上煌絕對是領軍企業之一。2012年,其在深交所掛牌上市,成為“A股滷味第一股”,但近年來,主業持續萎縮,甚至靠“瘦身”救急。最新半年報顯示,2025年上半年,煌上煌實現營業收入9.84億元,同比下降7.19%;歸母淨利潤7692萬元,同比增長26.9%。而這種營收與利潤走勢分化的情況主要得益於主要原材料價格處於低位,使公司醬滷肉製品毛利率有所提升,同時疊加費用壓縮,推動了利潤增長。

此前,煌上煌曾提出“千城萬店”的戰略目標,但事實是門店端“失血”,今年上半年淨減少762家至2898家,加盟體系收縮尤甚,從3419家降至2704家。

與此同時,肉製品銷量同比下滑15.69%,米制品下滑12.2%,2024年產能利用率不足30%。2023年,公司通過定增募資4.5億元擴產,如今新增產能消化壓力陡增。

**從****富豪榜消失,**迴歸有點難

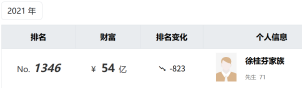

煌上煌的困境直接映射到創始人財富上。2014年,創始人徐桂芬家族首次登上胡潤全球富豪榜,此後數年一直位列其中。然而,伴隨公司業績連年下滑、股價低迷,家族財富大幅縮水,從2022年起已悄然跌出榜單。

來源:《胡潤全球富豪榜》

從歷史數據看,煌上煌2021年至2025年上半年,營收分別為14.07億元、11.82億元、11.47億元、10.6億元、9.84億元,近五年累計降幅達30%。

此次高溢價跨界凍幹,對徐桂芬家族而言,不僅是業務突圍之戰,更是重返財富榜單的關鍵一搏。若立興食品成功賦能,或能激活煌上煌沉睡的產能與渠道,凍幹食品廣泛的應用場景能突破煌上煌傳統滷味客羣的侷限,創造第二增長曲線。但若協同失利,則可能讓本就承壓的業績雪上加霜。凍幹食品這顆“解藥”,會否成為壓倒公司市值的又一根稻草?

此次收購併非煌上煌首次通過併購尋求突圍。2015年及2023年,公司先後耗資近1.9億元控股粽子企業真真老老,但後者自2021年起收入連續下滑,未能撐起新增長點。有了前車之鑑,投資者對本次跨界凍乾產業能否激發協同效應疑慮更甚。2024年12月,煌上煌也曾意圖收購潮州糖果老字號展翠食品,最終未成。

對凍幹市場前景,據中研普華報告,2023年中國市場規模達285億元,預計2029年將突破600億元,年複合增長率13.5%。目前好想你、良品鋪子、來伊份等企業也已佈局該領域。

不提融資計劃,瞄向年輕客羣

曾經的“滷味第一股”如今卻要靠跨界併購提振業績,部分原因雖然與滷味行情變化相關,但更多在於煌上煌多年來的創新迭代未有明顯成效,令其在門店下滑背景下缺乏抓手。煌上煌在財報中也明確收入下滑的部分原因,即顧客購買力和消費場景變化,導致醬滷肉製品加工業老店單店收入同比下降。

不過,煌上煌似乎已經認識到這一點。8月12日,公司在互動平台回覆投資者問題時表示,為提升業務銷售,公司正推進品牌升級與新模式開發。門店通過四大策略升級持續提升單店業績:增設特產店等多元場景,設“手撕醬鴨現制專區”,聯手動漫IP推限定包裝及快閃店;搭建全域會員體系,按消費力分級服務,社羣推送內容並搞拼團,直播常態化引流;店員轉型導購,強化服務培訓與激勵;跨界聯名、聯動文旅,借互動屏等吸引Z世代,提升坪效與粘性,為消費者提供更好的產品和服務。公司還透露,暫時沒有赴港二次上市的計劃。

編輯|梁景琴********

終審|郭敏敏