為什麼AI越來越讓人失望?_風聞

智谷趋势-智谷趋势官方账号-新中产的首席财富顾问。微信500强。21分钟前

ChatGPT-5終於在8月8日上線,但推出之後,不再有2.5出世四方雷動的豔羨,甚至因為它不夠人性,逼得官方不得不讓4o重新迎客。

事實上,被寄予厚望的AI正在遭遇尷尬,而全球AI產業正站在一個微妙的轉折點上。

各行各業都在追問:AI到底有什麼用?什麼時候能派上大用?

當前,傳統發展範式已達極限,全球全要素生產率增速從1996-2006年的1.5%降至2007-2017年的0.3%,包括中國在內的所有國家都對新技術引領的發展新範式翹首以待。

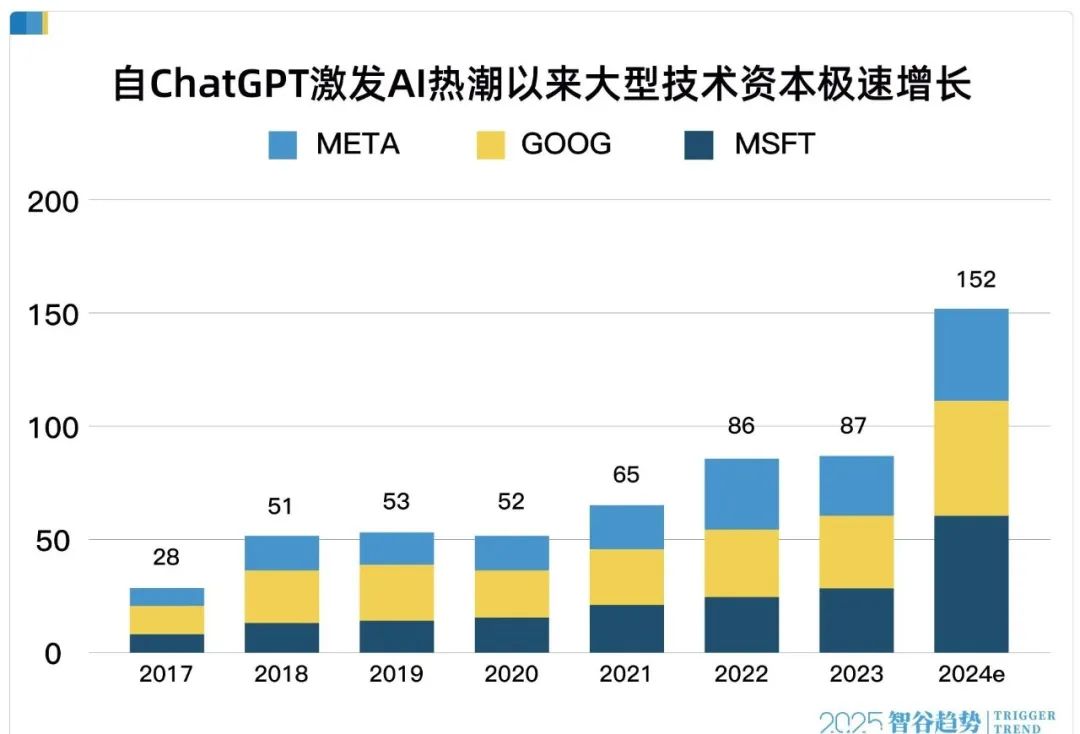

過去十年,AI吸引的投入累計超1萬億美元,但現實的“獲得感”卻遠低於預期——企業抱怨“AI能用但不夠好用”,大眾早已從最初接觸ChatGPT或者Deepseek的震撼中恢復了平靜,吐槽“大模型炫技多、解決少”,偶爾甚至還會來一句:就這?!

連科學家都陷入分歧:圖靈獎得主Yoshua Bengio預言“2-5年實現人類水平AI”;而另一位(楊立昆)則潑來一瓢冷水:以目前人類水平連“貓貓狗狗”級別的AI都做不出來。

這種矛盾背後,是AI從“實驗室神話”向“現實應用”躍遷時的集體迷茫。

實際上,我們可能進入了一個技術大爆發之前的靜止時刻。

今年7月,AI先驅Richard Sutton在演講中拋出“體驗時代”理論:當人類數據紅利耗盡,AI必須通過“自我體驗”實現突破——從技術進化角度看,這有點類似1780年代的蒸汽機:雖早在1698年被髮明,卻在瓦特改良前默默無聞60年,直到與紡織業、運輸業深度綁定,才真正點燃工業革命。

歷史總在押韻。今天的AI,或許正處在“蒸汽機爆發前的靜止時刻”。而打破靜止的關鍵,從來不是某家企業“一騎絕塵”的技術突破,而是讓技術像電力一樣“滲透到每個角落”,而這似乎正是中國AI敍事的起點——

此刻的問題不再是“誰能突破技術天花板”,而是誰,以及如何打破靜止,讓技術穿過千家萬户的門檻?然後,帶領人類推開新紀元的大門。

一個常識性謬誤:從技術霸權到擴散效率

如何跨越靜止時刻?

工業革命的啓示錄早已寫明,技術勝出的關鍵,從來不是“誰先造出完美機器”,而是“誰讓機器更快改變生活”。

華盛頓大學對三次工業革命的研究印證了這一點,英國之所以能引領第一次工業革命,並非其紡織機技術絕對領先法國,而是其技術擴散效率遙遙領先——曼徹斯特的紡織廠用5年時間將蒸汽機滲透率從5%提升至40%,而法國同期僅12%。

美國在第二次工業革命中超越歐洲,核心也不是愛迪生的燈泡更亮,而是其“電力-工廠-家庭”的全鏈條擴散網絡,讓電力從實驗室到千家萬户僅用了10年,而歐洲用了25年。

在頂級競賽中,擴散效率決定國家勝負,工業革命的贏家,從來都是那些技術創新和擴散率兩手都硬的參與者。

這一規律在AI時代正在重演。

朱恆源教授提出的“AI死亡谷”理論指出,當前AI正處於“技術供給過剩但需求尚未湧現”的尷尬期,全球每天新增100個AI模型,誰能率先跨越“四道門檻”,即技術性能達標、商業可持續、社會接受、制度適配,誰就能成為新紀元的定義者。

但現實是殘酷的,根據麥肯錫2024報告,中國AI專利申請量全球第一,佔比超40%,但商業化率僅15%;美國大模型參數規模突破萬億,能真正落地的場景不足20%。全球Top 20大模型中,14個來自中美,但真正實現規模化商用的不足5個。

無論是中國還是美國,當技術不再是瓶頸,如何讓技術被需要、被使用、被依賴才是新的護城河。

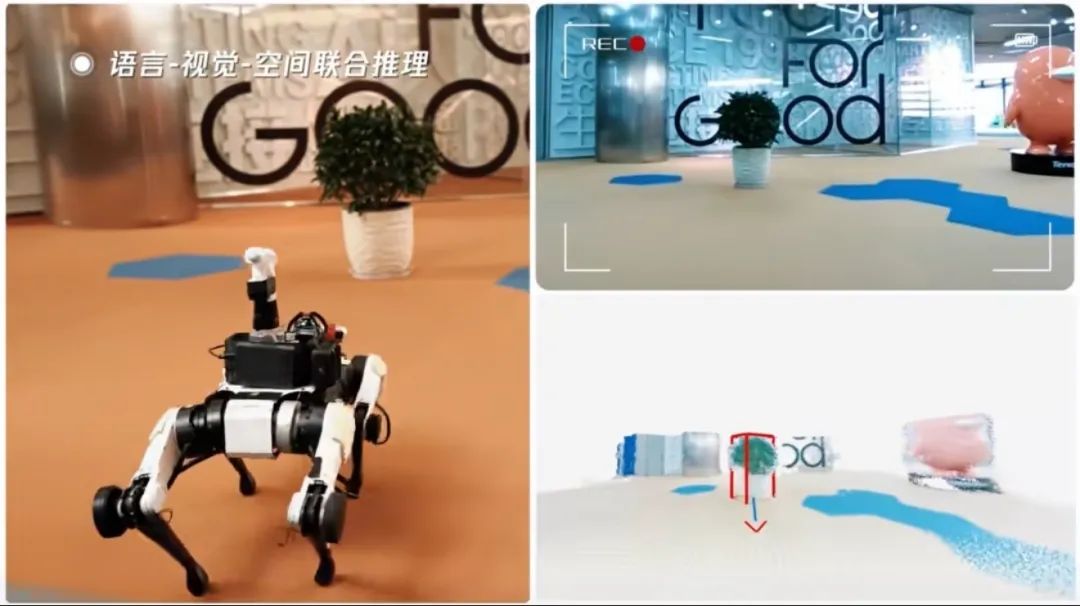

機器狗按照指令給盆栽澆水

AI的競爭,已從“實驗室參數競賽”轉向“場景滲透效率競賽”——就像蒸汽機不必等到足夠輕、足夠高效、足夠便宜才改變世界,能讓紡織廠效率提升30%的“半成品”,已足夠啓動工業革命。

當AI從實驗室的“炫技”走向市井的“普惠”,技術擴散效率比技術高度更能定義下一個十年。

但無論是學術界還是產業界,對AI的分歧仍在繼續。

“完美AI”終向“實用主義”低頭

這種分歧,本質是AI路線的終極博弈。

這點在自動駕駛領域的“Waymo vs 特斯拉”之爭上表現得淋漓盡致。

Waymo的自動駕駛在技術上一直遙遙領先,但Waymo的團隊早期似乎有一種技術潔癖,什麼時候汽車駕駛位可以完全不需要方向盤的時候(屬於L4級別),才會考慮將其推向市場,因此拒絕在駕駛位仍有安全員的階段商業化。

但馬斯克則選擇“實用主義”,從L2級輔助駕駛起步,用“影子模式”(用户駕駛數據反哺訓練)快速迭代,2023年全球搭載FSD的車輛超400萬輛,累計行駛里程突破500億公里——儘管FSD至今未完全去掉人類干預,但其用户滲透率已達22%(Statista 2024),商業價值遠超仍停留在“測試階段”的Waymo。

今天,Waymo在諸多專業測評中仍然是自動駕駛領域獨一檔的存在。但Waymo的“技術完美主義”也不得不向商業化屈服,其有人監控的無人駕駛出租車將在今年開上紐約街頭。

而一輛完全自主的特斯拉,在今年6月從工廠下線後,自主行駛30分鐘,來到了訂購者家門口,完成了工業史上首次無人自動交付。

具體到更高級的大模型,路線分歧同樣尖鋭。

有人追逐“AGI(通用人工智能)的終極突破”,人工智能研究和預測組織 Epoch 在其發表的一篇論文裏預測,人類世界的高質量的文本數據會在 2023-2027 年之間消耗殆盡。那麼,當人類的數據耗盡之後怎麼辦?

人工智能教父Geoffrey Hinton的解決方案之一是,讓AI發展出自己的主觀體驗,比如通過機器人。

而更多人需要的是“能解決眼前問題的工具”——用户不需要“完美的AI”,只需要“足夠好的解決方案”。

當醫療AI能在10秒內完成肺部CT掃描並標註病灶(準確率97%),哪怕它暫時無法解釋為何這個結節是惡性;當教育AI能為鄉村教師自動生成個性化教案(覆蓋80%常見題型),哪怕它還不能像特級教師一樣與學生情感共鳴。這些“不完美但有用”的AI,才是打破靜止的關鍵。

其實大多數人對技術的要求並不複雜,提升效率,從來不是“一步達到極致”,而是“恰到好處”。

這種對技術的清醒,讓中國當下一些公司在推進AI進程時更容易做出務實且有效的選擇,比如騰訊——聚焦技術-市場適配性,不做聚光燈下的“技術明星”,而做穿透場景的“實用工具”,從而推動中國AI產業化、商業化應用。

比如海爾,直接把自己的智慧生產經驗,推廣到啤酒廠、化工廠等眾多看似差異巨大,但技術內核卻相通的工藝流程,大大提升生產效率。

比如京東,把自己的智慧倉儲、物流,從電商複製到了國家重點水利工程白鶴灘水電站的建設之中,實現了成千上百種物料的有序供應調度。

用“超級場景”重構技術擴散範式

回到今天的AI競爭現實,在技術供給上,現階段已經過剩,而我們也找到了推動AI革命的關鍵路徑,即用效率與場景推動AI的產業化與商業化,剩下的問題就只有一個了——

誰來推動?

中國社會科學院大學教授江小涓認為,在大模型的研發實力上,作為研發主體的高校在2014年還位居全球第一,但目前已經嚴重下滑,中美兩國的大型科技平台已經取代高校成為創新核心主體。

財新認為,大型科技平台在信息時代天然具有優勢,是因為它們掌握海量數據、巨量資金,具有海量的跨領域應用場景,天然具備科研轉化優勢。

傳統的技術創新範式被認為是線性的,從科研到技術轉化再到商業產品化;但大型科技平台兼具公共品供給和市場化運作能力,從而有能力打破線性創新模式,並通過系統集成和信息化整合,以數據網狀方式實現技術創新。

之後,大型科技平台又將初創技術創新進行大規模技術擴散,由此形成市場需求,實現大規模商業化,從而反哺數據網絡狀的創新活動。

這個過程循環往復,就會不斷重塑產業結構和經濟結構,進而推動新一輪的經濟發展。

這在中美兩國都已經被證明。

今年7月份發佈的《全球人工智能科研態勢報告(2015-2024)》數據顯示,中美兩國以合計近六成的全球AI研究人員佔比形成“雙強並立”的格局,美國以6.3萬餘人的人才數量居全球領先地位,其中,斯坦福大學2385人、麻省理工學院2191人,與谷歌2569人、微軟2461人形成高校企業雙引擎。

從產品與場景來看同樣如此,美國科技企業谷歌、微軟、特斯拉、Meta、openAI等公司推出的大模型產品,成為美國絕對的引領。

中國方面AI研究人員數量,傳統高校包括中國科學院(3453人)、清華大學(2667人)、北京大學(2123人)仍具有較大的優勢,但騰訊、阿里巴巴等科技企業的研發團隊分別以992人、633人的規模超越部分實力高校,更重要的是,在中國,科技企業推出的大模型在應用場景打造與效率擴散方面,具有更顯著的優勢。

以騰訊為例,在AI擴散的賽道上,騰訊的競爭力來自其不可複製的“三重壁壘”。

第一重壁壘是國民級場景構成的“天然試驗田” 。微信(14億月活)、企業微信(5億用户)、視頻號(日活超8億)構成的超級場景,既是技術落地的“沙盤”,也是數據迭代的“源頭”。

例如,工業質檢場景中,騰訊AI通過與三一重工、寧德時代的合作,積累了超1000萬張“瑕疵樣本”,讓檢測準確率從85%提升至99.2%。這種“場景即數據”的能力,讓技術迭代效率比純實驗室模式快3-5倍。

當然,這種利用自身天然優勢推進AI快速迭代的能力,在國內其他大模型中也被推廣。比如百度的文心一言立足百度APP這個月活超6億的國民級應用為入口,構建AI普惠生態,鞏固搜索入口地位;以交通、能源等垂直領域為突破口,推動大模型產業落地。阿里的千問以電商(淘天)、辦公(釘釘)為切入點,推動大模型在B端場景的規模化應用。

BAT三家正在圍繞場景深度、生態開放度、技術自主性展開競爭,推動AI大模型從“可用”向“好用、可落地、可持續”演進。

第二重壁壘是其開放生態形成的“擴散網絡”,打造超級應用場景。騰訊的邏輯不是“自己做所有事”,而是“讓所有人能用AI做事”。通過“混元大模型+API接口+工具包”的組合,騰訊打破單一行業邊界,在“數字生活共同體” 中實現技術跨域融合。

截至2025年7月,騰訊內部多款產品接入了AI能力。從用户日常工作學習高頻使用的元寶、ima、微信AI搜索、QQ瀏覽器等,到政務、教育、醫療等30+垂直行業。接入騰訊AI能力的企業超10萬家,開發者超50萬,形成了“模型迭代-場景反饋-生態擴容”的正向飛輪。

第三重壁壘是其可持續投入的“資本緩衝帶”。技術擴散需要長週期投入,2023-2025年,騰訊在AI領域的投入超1000億元,其中70%用於場景落地而非單純研發。

這種“邊投入邊變現”和“小步快跑,持續迭代”的模式更具可持續性,因為所有的應用場景都是真實需求,都能帶來效益,帶動廣告、遊戲、會議、企業微信等核心業務收入顯著增長。

根據8月13日騰訊發佈的2025年第二季度財報,公司收入達到1845.04億元人民幣,同比增長15%;淨利潤為556.3億元人民幣。

和盈利均實現雙位數同比增長的背後,是其AI戰略已從技術投入階段成功轉化為業務增長引擎。AI不僅在遊戲、廣告、社交平台等核心業務中實現了深度應用和價值創造,其自研的混元大模型,特別是3D模型,更在技術上取得了國際領先地位,並開始形成有效的商業化路徑。這標誌着騰訊的AI佈局正進入收穫期。

同樣,AI戰略對阿里的推動也明顯增強,其在2025財年的股東信中表示,要將“Al+雲”為核心的科技業務打造成阿里巴巴的第二增長曲線。2025財年年報顯示,阿里雲財年收入突破雙位數增長,AI相關產品收入連續七個季度實現三位數同比增長。

事實證明,這種“不貪頂端突破,只做全域滲透”的路徑,為騰訊構建起了“國民級場景+開放生態”的“超級擴散引擎”,從而將全球AI競爭升維為“生態效率之戰”。

技術擴散的中國答案

在“技術靜止”的時間裏,怎樣的創新是更有效率的?

這沒有標準答案。

歐洲早早就發明了效率更高的重犁來匹配耕馬,但真正讓歐洲農業超過亞洲的是馬軛的發明,它讓重犁終於有了完全施展的空間。

但在馬軛沒有被髮明出來之前,重犁並沒有被徹底拋棄,而是依然在慢慢普及着,它或許就是馬軛被髮明的催化劑。

這就是走純技術突破與邊用邊突破的差異。

事實上,中國的眾多科技企業在互聯網時代以來,都是這麼一路走過來的。

回到最初的問題:AI到底有什麼用?什麼時候能派上大用?

答案或許藏在以騰訊為代表的眾多中國科技企業的實踐中。當醫療AI讓縣域醫院的肺癌篩查準確率從60%提升至90%,當教育AI讓鄉村教師的教學效率提升50%,當工業AI讓中小工廠的良品率從85%提升至95%——這些“潤物細無聲”的改變,才是AI真正的“大用”。

全球AI競賽的下半場,勝負手不再是“誰的技術更先進”,而是誰的技術更能滲透到普通人的生活裏。

騰訊的敍事價值,正在於此:它不追求成為聚光燈下的“AI明星”,而是甘願做照亮千萬場景的“AI路燈”——在靜止時刻,用擴散的力量,力爭去催化、點燃下一個技術紀元的星火。

在等待“AI奇點”的靜止期,騰訊選擇做技術擴散的“馬軛”。

這不僅是騰訊的AI敍事,更是中國科技產業的“普惠創新”宣言:AI的終極目標,不是技術領先,而是讓技術成為每個人的工具。

在全球AI的“靜止時刻”,中國企業正在走出一條差異化路徑。

與歐美企業“追求技術參數領先”不同,中國模式的核心是用場景反哺技術,用生態放大價值,把AI從實驗室的電燈,變成千家萬户的電網————這將是騰訊的產業革命敍事。

“三身元我體,四智本心明。身智融無礙,應物任隨形。” 最後,借用唐詩點明中國AI終局:無界融合,隨處賦能。