六年後,通信行業又遇“週期之痛”_風聞

IT时报-《IT时报》官方账号-19分钟前

傳統業務飽和,新興業務動力減弱,AI起勢未挑大樑

作者/ IT時報記者 錢立富

編輯/ 孫妍

先將時間拉回六年前,在2019年6月於上海舉行的世界移動通信大會上,中國移動董事長楊傑在作主旨演講時説了這樣一番話:“隨着人口紅利逐漸消退、流量紅利快速釋放,行業發展簡單依靠規模和量的增長已難以為繼。”

這並非泛泛而談,楊傑當時描述了行業和企業所面臨的嚴峻形勢:“整個行業(2019年)一季度甚至前5個月收入增長基本上處於停滯狀態,中國移動已出現收入負增長。”

之後的事實證明,2019年的確是行業艱難的一年。中國移動和中國聯通這一年的“成績單”有些“難看”,尤其是半年度業績報告,中國移動遭遇“三降”(營業收入、主營收入、淨利潤),中國聯通則是“兩降”(營業收入、主營收入)。全行業來看,2019年上半年電信業務收入出現下滑,全年僅微增0.8%。

如今,歷史似乎正在重演。在中國移動2025年上半年業績説明會上,楊傑表示“傳統通信需求漸趨飽和,人口紅利漸趨消退”。這番表態背後,是中國移動半年度營業收入時隔六年再次出現負增長。

中國電信、中國聯通今年上半年均實現營收、主營和淨利潤增長,但增幅相比去年明顯下降。

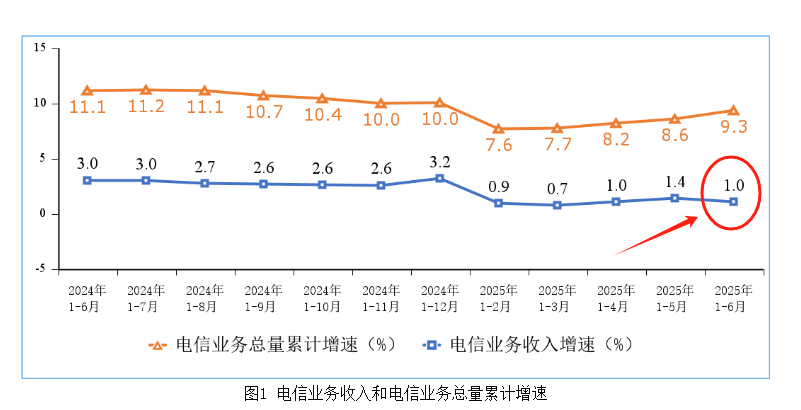

工信部披露的數據顯示,2025 年上半年國內電信業務收入僅微增1%,相比之前數年的增速,可謂斷崖式下降。

無論是行業發展數據,還是運營商半年度“成績單”,都顯示出2025 年極有可能是近六年來通信業遭遇壓力最大的一年。

中國移動營收下降

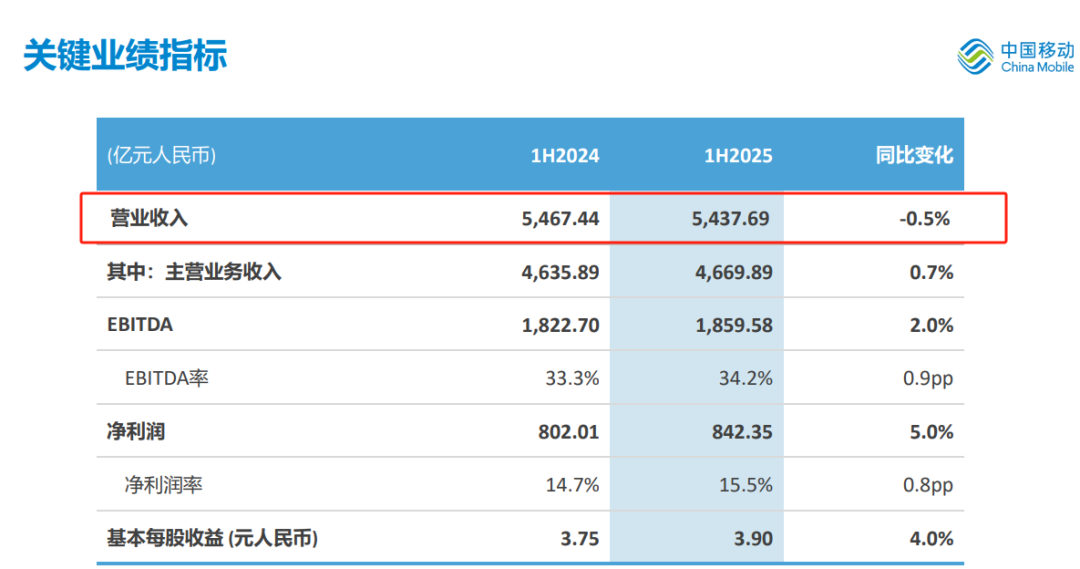

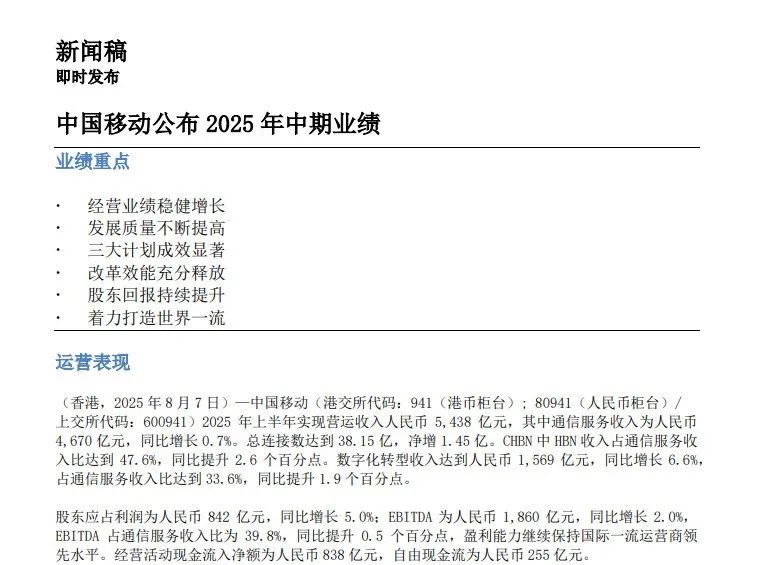

8月7日,中國移動在三家運營商中率先發布2025年上半年業績報告。中國移動官方發佈的新聞稿中稱“經營業績穩健增長”,並披露“2025年上半年中國移動實現營業收入5438 億元,其中通信服務收入為4670 億元,同比增長0.7%”。

然而,這份新聞稿卻“隱藏”了一個關鍵信息——今年上半年中國移動的營業收入同比增幅。

答案“藏”在中國移動披露的主要會計數據和財務指標中,結果是:2025 年上半年中國移動營業收入同比增長-0.5%。

這是自2020年以來中國移動營業收入首次下降。六年前的一幕再次出現。

8月12日,中國聯通公佈了2025年上半年業績報告,雖然營業收入和淨利潤分別增長1.5%和5.1%,但增幅只有上年同期水平的一半。8月14日,中國電信公佈了今年上半年的“成績單”,營收增長1.3%,淨利潤增幅達到5.5%,在三家運營商中最高。

“運營商面臨的挑戰差不多,但因為業務結構上的差異,中國移動壓力更突出一些。”電信業獨立分析師付亮對《IT 時報》記者表示,“差異之處就在於,個人市場收入在中國移動整體收入中的佔比更高。”

數年前,中國移動提出CHBN四大市場戰略,C為個人市場,H為家庭市場,B為政企市場,N為新興市場。個人市場無疑是最重要的市場,2025 年上半年財報顯示,個人市場收入在中國移動整體收入中的佔比為52.4%,之後依次為政企市場(25.3%)、家庭市場(16.1%)、新興市場(6.2%)。

2025 年上半年,中國移動在家庭、政企和新興市場都實現了收入增長,但在最為關鍵的個人市場,卻連續遭遇“重創”。繼2024年個人市場收入首次出現下滑後,2025年上半年繼續下滑,而且降幅進一步擴大。

“由於佔比更高,個人市場收入下滑對中國移動整體收入增長的負面影響更為明顯”,付亮説道。

“青黃不接”之時

中國移動的個人市場業務主要包括個人語音、短彩信、移動數據流量和信息服務等。其中,移動數據流量業務無疑佔據着最重要的市場份額。

影響移動數據流量業務收入的因素有多種,如用户規模、用户平均流量使用水平(DOU 指標)、用户支出水平(ARPU 指標)。然而,中國移動在這些方面都面臨着顯著壓力。

今年上半年中國移動僅淨增56萬户移動客户,與2024年上半年463萬的淨增數相比呈現斷崖式下跌,難怪楊傑在業績説明會上表示“人口紅利漸趨消退”。

更嚴峻的是,在用户增長乏力的同時,用户ARPU值也在持續下滑。財報數據顯示,今年上半年中國移動的移動用户ARPU為49.5 元/户/月,已回落至五年前的水平。多重壓力疊加之下,中國移動上半年個人市場收入出現下滑。

值得注意的是,移動數據流量業務收入下滑並非中國移動獨有的困境。

在國內電信業務四大構成板塊(固定互聯網寬帶接入業務、移動數據流量業務、新興業務、語音業務)中,移動數據流量業務收入長期佔據行業收入最大比重。但近年來,該業務板塊的發展態勢可謂“每況愈下”:從“高速增長”轉為“低速增長”,繼而陷入“小幅下滑”的困境。2023 年、2024 年,移動數據流量業務收入已經連續兩年負增長。雖然2025年上半年相關統計未再披露詳細數據,但付亮分析認為,移動數據流量業務收入很可能延續負增長態勢。

更令人擔憂的是,在移動數據流量業務持續下滑的同時,新興業務收入增速也明顯放緩,難以有效填補前者造成的收入缺口,導致行業整體承壓明顯加劇。

其中最為典型的就是雲業務收入,增速明顯下降。如在2021年上半年,移動雲、聯通雲的增速分別為103.6%、143%,可謂“突飛猛進”,而在2025年上半年,增速已分別下滑至11.3%和4.6%。

可以説,當前行業面臨着結構性困境:傳統的移動數據流量業務收入持續下滑,新興業務拉動收入增長的動力減弱,而AI等創新業務雖然發展迅猛,但畢竟時間較短,收入貢獻力度有限。

據工信部數據顯示,2025年上半年國內電信業收入同比僅增長1%。“這和前幾年的情況完全不一樣,已遠遠低於GDP增速”,楊傑在業績發佈會上的感嘆,道出了整個行業面臨的嚴峻挑戰。

整治“內卷式競爭”

從上半年業績來看,2025 年極有可能是近六年來電信運營商面臨壓力最大的一年。外部環境不確定因素增加,人口紅利逐步消失。而在行業內部,“內卷式”競爭現象層出不窮,比如低價流量卡、大流量物聯網卡等氾濫。

“近期在某地調研時發現,當地最低套餐價格已經降至9 元,裏面包含了50GB的流量,還有好幾百分鐘的通話時長。我原本以為套餐價最低在30元左右,沒想到現在已低成這個樣子。”一位業內專家對《IT 時報》記者表示。

更令人擔憂的是,這並非價格底線。在一些短視頻平台、電商平台上,銷售大流量物聯網卡已成普遍現象,如每月費用16.5元,包含1500GB 流量。計算下來,每GB流量只要1分錢。

“這種惡性競爭對行業生態造成嚴重破壞,”付亮指出,一方面運營商無法從流量業務中獲得合理收益,另一方面也嚴重損害了老用户的權益。

不僅在個人市場、家庭市場,在政企領域,運營商之間“內卷式競爭”現象也不少見。

如今,相關部門已經在新能源汽車、光伏等領域開展“內卷式競爭”專項整治。對於正處於困境當中的通信行業來説,類似的規範措施同樣迫在眉睫。“這一年來,行業惡性競爭的格局沒有轉變,如果採取有效措施進行整治,大家都約束自己的行為,行業發展格局一定會比現在好。”上述業內人士説道。

排版/ 季嘉穎

圖片/ 中國移動 工信部 豆包AI

來源/《IT時報》公眾號vittimes

E N D