人均六七十吃到扶牆出!自助餐憑啥開出近7萬家店?_風聞

红餐网-红餐网官方账号-做餐饮,上红餐!53分钟前

2025年自助餐賽道有哪些新動態值得關注?其產業進化背後又藏着哪些破局邏輯?餐飲“紅寶書”——《中國餐飲發展報告2025》將為你深度解析!

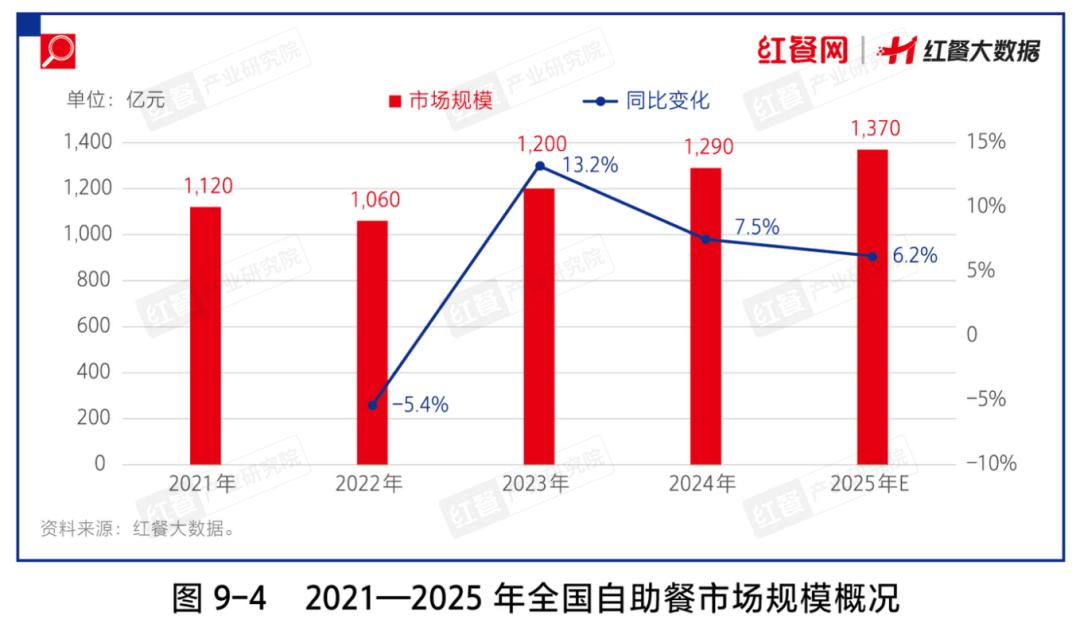

近年來,在市場環境和消費觀念轉變的雙重驅動下,自助餐迎來了新的發展機遇。不僅自助餐賽道的創業熱情高漲,眾多非自助餐領域的品牌也紛紛引入了自助模式,進一步拓寬行業邊界,推動賽道持續擴容。紅餐大數據顯示,2024年自助餐市場規模為1,290億元,預計2025年將會突破1,300億元。

近年來,在市場環境和消費觀念轉變的雙重驅動下,自助餐迎來了新的發展機遇。不僅自助餐賽道的創業熱情高漲,眾多非自助餐領域的品牌也紛紛引入了自助模式,進一步拓寬行業邊界,推動賽道持續擴容。紅餐大數據顯示,2024年自助餐市場規模為1,290億元,預計2025年將會突破1,300億元。

自助餐賽道升温,平價自助市場份額持續增長

作為一種外來的餐飲模式,自助餐在我國經歷了輝煌到低谷期的發展階段。不過,隨着近年來性價比消費理念的興起,自助模式再度煥發活力,成為餐飲市場的“寵兒”。

據企查查數據,2023—2024年,自助餐相關企業年註冊量連續突破6,000家,2025年前五個月的企業註冊量也超過了2,300餘家,自助餐企業存量也逼近4萬家。紅餐大數據顯示,2024年全國自助餐市場規模為1,290億元,同比增長7.5%。截至2025年5月,全國自助餐門店已達到了6.6萬家,較2024年同期淨增門店1萬餘家。預計2025年全國自助餐市場規模將超過1,300億元。

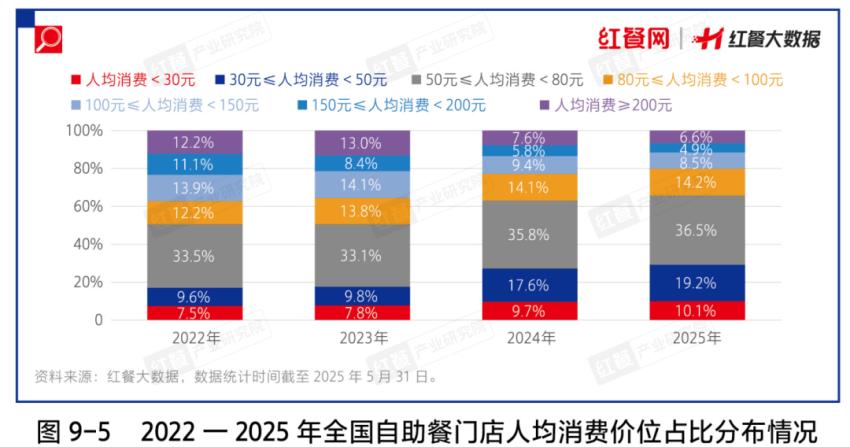

從自助餐的人均消費來看,人均消費在100元以下的“平價自助”門店數量佔比持續增長。紅餐大數據顯示,截至2025年5月,人均消費在100元以下的自助餐門店數佔比為 80%,這一比例較2022年提升了17.2個百分點。

從自助餐的人均消費來看,人均消費在100元以下的“平價自助”門店數量佔比持續增長。紅餐大數據顯示,截至2025年5月,人均消費在100元以下的自助餐門店數佔比為 80%,這一比例較2022年提升了17.2個百分點。

從市場競爭格局上看,此前以產品多而全為特點的自助餐,近年來也逐漸走向細分化,湧現了一批聚焦細分品類的自助餐門店,比如火鍋自助、烤肉自助、牛排海鮮自助、日式放題、比薩自助等。其中,火鍋自助在自助餐賽道中的門店數佔比最高,佔比為29.3%;其次是烤肉自助和牛排海鮮自助,佔比分別為19.6%和18.5%。

從市場競爭格局上看,此前以產品多而全為特點的自助餐,近年來也逐漸走向細分化,湧現了一批聚焦細分品類的自助餐門店,比如火鍋自助、烤肉自助、牛排海鮮自助、日式放題、比薩自助等。其中,火鍋自助在自助餐賽道中的門店數佔比最高,佔比為29.3%;其次是烤肉自助和牛排海鮮自助,佔比分別為19.6%和18.5%。

近年來,自助餐各細分賽道均發展出了一批頗具規模的品牌,比如火鍋自助賽道的圍辣小火鍋、郭淑芬鮮切牛肉自助老火鍋、仟味一鼎自助小火鍋、譚三娘鮮切牛肉自助火鍋、農小鍋、龍歌自助小火鍋等一眾品牌的門店數均在數百家,尤其是旋轉小火鍋品牌和牛肉自助火鍋品牌的拓店速度較快。

在烤肉自助賽道中,古魯特烤肉自助、流浪泡泡·破破爛爛的烤肉店、小豬查理川式烤肉、姜胖胖首爾自助烤肉等品牌的門店數均超過了200家。其中,創立於2019年的古魯特烤肉自助主打高品質韓式風味烤肉,以黑豬五花肉、秘製松板肉、雪花豬上腦等產品為特色,人均消費為55元,顯著低於傳統烤肉品牌的人均消費,性價比較高。其憑藉母公司麟創餐飲集團成熟的供應鏈體系和豐富的市場運作經驗,在多個省市迅速擴張。目前,古魯特烤肉自助已進駐全國20餘個省份110 餘個城市,總門店數超過300家。

與此同時,隨着牛肉類食材在餐飲各賽道的火爆,主打牛肋條的自助烤肉門店在北京、上海、廣州等城市走紅,並快速向全國輻射。比如,創立於2024年的林真真牛肋條自助放題。

在牛排海鮮自助賽道中,吉布魯牛排海鮮自助、豪德亨牛排自助餐廳等品牌門店數領跑。其中,豪德亨牛排自助餐廳是採用“點牛排+自助免費吃”的形式,主打高品質厚切牛排,同時提供比薩、燒烤、炒菜、小吃、水果、甜品、飲品等多種不限量自助美食,人均消費在78元左右。截至2025年5月,豪德亨牛排自助餐廳已在浙江、江西、福建等地區開出了170餘家門店,並連續兩年被評為“中國餐飲品類紅鯉獎(中國餐飲品類十大品牌)·年度自助餐十大品牌”。

日式放題、比薩自助以及綜合自助領域也有一些代表品牌,如大漁鐵板燒、比格比薩自助、星倫多自助料理、亞馬遜環球美食百匯等。

此外,諸如麪包自助、麪館自助、餃子自助、小龍蝦自助、麻辣燙自助、快餐自助、早茶自助等不同類型的自助餐廳也在不斷湧現。而一些非自助餐領域的品牌也引入了自助模式,以提升消費者體驗和拓寬消費場景,如慶豐包子鋪、滿記甜品、南城香、永和大王、必勝客等,粵菜品牌金鼎軒還在北京開出了首家自助餐廳。

品牌加速佈局下沉市場,以門店模型與供應鏈降本增效

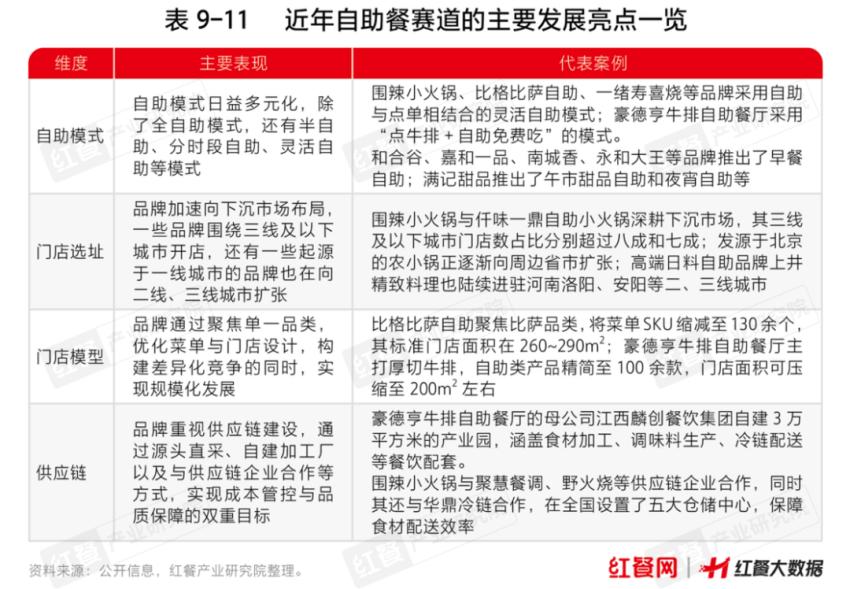

近年來,隨着餐飲市場的競爭愈發激烈,自助餐品牌紛紛在經營策略上積極求變,如聚焦品類、採用靈活的自助模式、開拓下沉市場、優化供應鏈等,以尋求更長遠的發展。

在自助模式方面,從全自助、半自助、分時段自助到靈活自助,眾多品牌探索出了更加多元化的自助模式。例如,圍辣小火鍋、比格比薩自助、小豬查理川式烤肉、一緒壽喜燒等品牌均採用自助與點單相結合的靈活自助模式;豪德亨牛排自助餐廳則採用“點牛排+自助免費吃”的模式。

在自助模式方面,從全自助、半自助、分時段自助到靈活自助,眾多品牌探索出了更加多元化的自助模式。例如,圍辣小火鍋、比格比薩自助、小豬查理川式烤肉、一緒壽喜燒等品牌均採用自助與點單相結合的靈活自助模式;豪德亨牛排自助餐廳則採用“點牛排+自助免費吃”的模式。

與此同時,部分非自助餐品牌也推出適合自身的自助模式。比如海底撈、探魚烤魚、師烤·豆花烤魚等品牌推出了小料自助、冰粉自助;和合谷、嘉和一品、南城香、永和大王等品牌推出了早餐自助;滿記甜品推出了午市甜品自助和夜宵自助。

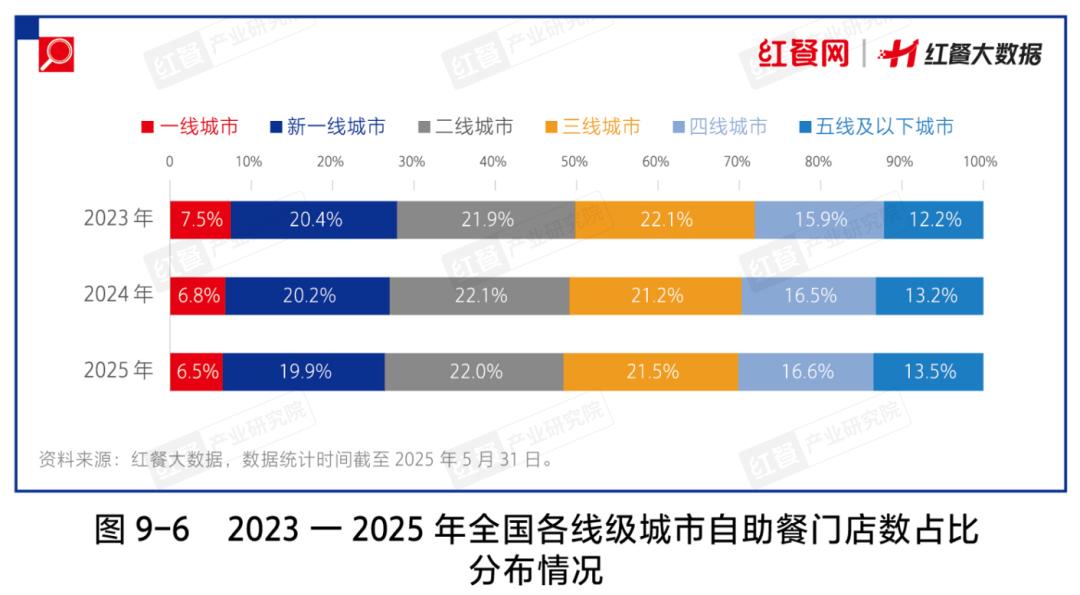

在門店選址方面,一些自助餐品牌瞄準下沉市場的消費潛力,加速向三線及以下城市佈局。比如圍辣小火鍋、仟味一鼎自助小火鍋、小豬查理川式烤肉、吉布魯牛排海鮮自助、漢釜宮、郝阿孃鮮切牛肉自助火鍋等品牌均有超過一半的門店佈局在三線及以下城市;發源於北京的農小鍋也正逐漸向周邊省市擴張,目前其三線及以下城市門店數佔比接近四成;高端自助品牌上井精緻料理自2024年起陸續進駐河南洛陽、安陽等三線城市。

紅餐大數據顯示,截至2025年5月,全國三線及以下城市的自助餐門店數佔比為51.6%,比2024年提高了0.7個百分點,比2023年提高了1.4個百分點。

在門店模型方面,為了順應當前市場趨勢,不少品牌通過聚焦單一品類,優化菜單與門店設計,通過對門店模型的設計和優化,讓門店更具市場抗風險能力和競爭力。以江西麟創餐飲集團旗下的兩大自助餐品牌為例,豪德亨牛排自助餐廳與古魯特烤肉自助餐廳分別深耕牛排、烤肉這兩個細分品類。其中,豪德亨牛排自助餐廳巧妙地將菜單劃分為點單主餐與免費自助副餐兩部分,主餐聚焦於10餘款精選厚切牛排,滿足消費者對高品質牛排的追求;而副餐則提供超過100款的豐富產品選擇,讓消費者在享受牛排的同時,也能體驗到自助的樂趣。

在門店模型方面,為了順應當前市場趨勢,不少品牌通過聚焦單一品類,優化菜單與門店設計,通過對門店模型的設計和優化,讓門店更具市場抗風險能力和競爭力。以江西麟創餐飲集團旗下的兩大自助餐品牌為例,豪德亨牛排自助餐廳與古魯特烤肉自助餐廳分別深耕牛排、烤肉這兩個細分品類。其中,豪德亨牛排自助餐廳巧妙地將菜單劃分為點單主餐與免費自助副餐兩部分,主餐聚焦於10餘款精選厚切牛排,滿足消費者對高品質牛排的追求;而副餐則提供超過100款的豐富產品選擇,讓消費者在享受牛排的同時,也能體驗到自助的樂趣。

古魯特烤肉自助餐廳則主打韓式風味烤肉,核心肉類產品SKU在20~30款,同時搭配了比薩、小吃、水果、飲品、甜品等產品。相較於傳統自助餐行動輒三四百款產品的“大而全”模式,豪德亨牛排自助餐廳與古魯特烤肉自助餐廳均大幅精減了SKU數量,同時也使得門店面積得以縮減至約200㎡,不僅顯著降低了初始建店成本與日常運營成本,還拓寬了門店選址的靈活性。

在供應鏈建設方面,自助餐品牌通過源頭直採、自建加工廠以及與供應鏈企業合作等方式,夯實供應鏈基礎,實現成本管控與品質保障的雙重目標。例如,江西麟創餐飲集團於2023年提出了“從田間到餐桌”的全產業鏈戰略,在江西總部自主投資建設了總面積達3萬平方米的麟創餐飲產業園。這一產業園集統一採購、食材加工、調味料生產、冷鏈倉儲物流、電商運營等功能於一體,形成了緊密銜接、高效協同的產業鏈閉環,為旗下各大品牌門店提供全方位、全鏈條的SKU供應支持,有力保障了自助品牌毛利率穩定在50%。目前,麟創餐飲產業園已全面投入生產運營,其產能不僅能滿足當前門店需求,還具備支撐全國超過1,000家門店原材料供應的能力,為其集團品牌的快速擴張提供了有力支撐。

此外,江西麟創餐飲集團還高度重視運營管理團隊的建設,培養了50餘位經驗豐富的區域經理,有效提升了集團旗下各個品牌在全國範圍內的運營效率與市場響應速度。

結語

當前,自助餐賽道的再次翻紅,説明消費者對於這種高自由度用餐形式的消費熱情未減。然而值得注意的是,自助模式只是餐飲經營的一種形式,特別是一些原本並非深耕自助餐賽道的品牌,自助模式並不能成為拯救品牌的萬能解藥。

本文由紅餐智庫(ID:hongcanzk)原創首發,作者:紅餐產業研究院