東方雨虹老闆李衞國,為什麼總是缺錢?_風聞

源媒汇-助力中国好公司!1小时前

文源 | 源媒匯

文源 | 源媒匯

作者 | 利晉

編輯 | 蘇淮

東方雨虹“調錶”,向公司實控人李衞國“輸血”的行為,被監管戳穿了。

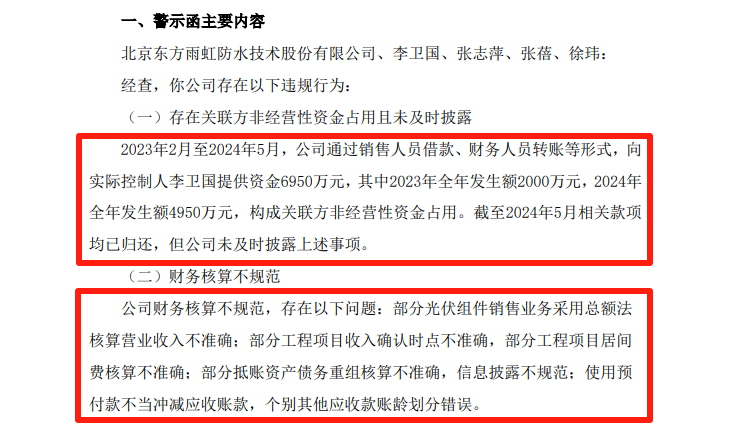

近日,深交所、北京證監局接連向東方雨虹出具了監管函、警示函,其中涉及一個共性問題:財務核算不規範。

具體包括:公司部分光伏組件銷售業務採用總額法核算營業收入不準確,部分工程項目收入確認時點、居間費核算不準確,部分抵賬資產債務重組核算不準確,信息披露不規範;使用預付款不當衝減應收賬款,個別其他應收款賬齡劃分錯誤。

圖片截自企業公告

圖片截自企業公告

換言之,東方雨虹通過調整收入結算方式、確認時間、隱藏抵賬資產實際損益等手段,提高公司收入和利潤。

這意味着,當前,東方雨虹的業績存在一定的“水分”。

為什麼東方雨虹要冒着風險,調整自身財務數據?目的或是為了解決李衞國的燃眉之急,即可能通過調節財務數據,使得公司維持盈利狀態,可以實現年度分紅。

同時,本次北京證監局出具的警示函中也指出,李衞國存在違規佔用東方雨虹非經營性資金的行為。

2023年2月至2024年5月,東方雨虹通過銷售人員借款、財務人員轉賬等形式,向李衞國提供資金6950萬元,構成關聯方非經營性資金佔用。但東方雨虹未及時進行披露。

不及時披露,或意在掩蓋李衞國面臨的資金困境。這就產生了一個問題:為什麼李衞國總是缺錢?

01

既做房地產,又做投資人

2016年3月,李衞國專門跑到香港,參加了李嘉誠旗下兩家上市公司的2015年度業績會。彼時,他對李嘉誠樸實無華的作風感嘆不已。

幾天後,李衞國在東方雨虹內部發布了“基本法”——不搞大規模宴請、不搞大張旗鼓的接待,不追求華而不實的排場。

“我們做生意一定要務實,不要去踩那些所謂的‘風口’。”李衞國在2016年3月出席一場商會活動時表示。

不過,李嘉誠在前述業績會上分享的有關國內外房地產形勢的觀點,或許更能觸動李衞國。

半年後,即2016年9月,深圳凱爾漢湘實業有限公司(下稱“深圳凱爾”)成立了,註冊資本為2.5億元。彼時,深圳凱爾由李衞國、東方雨虹和高能環境3位高管共同持有,其中李衞國持股比例為76%。

兩個月後,一家名為Keltic Investment (HK) Ltd.(下稱“Keltic”)的公司在香港成立,注資資本為1000萬港元,由李衞國的配偶、持有加拿大國籍的WANG RUI持股55%,深圳凱爾持股45%。

**深圳凱爾、Keltic,正是李衞國家族的重要境內外投資主體。**由此,在東方雨虹、高能環境之外,李衞國開始構建另一個商業帝國。

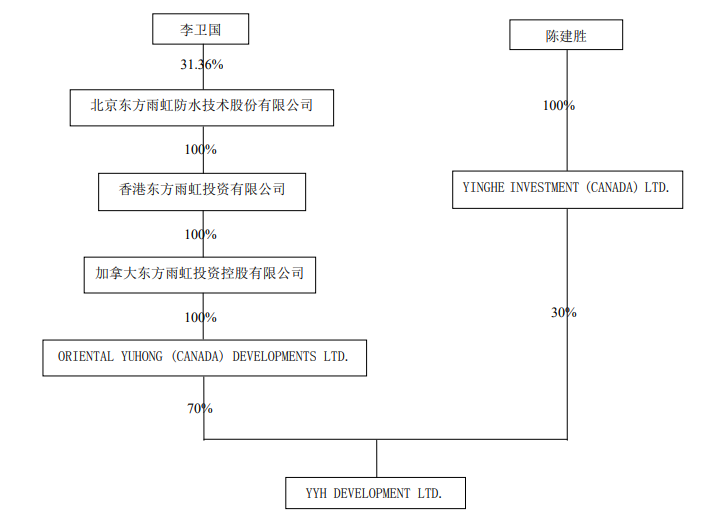

Keltic成立僅一個月時間,便迅速開展收併購,向東方雨虹全資公司——東方雨虹(加拿大)投資股份有限公司收購東方雨虹(加拿大)置業有限公司(下稱“標的公司”)100%股權,交易對價約4.22億元。

是次收購,雖然本質上是李衞國“左手倒右手”,然而買單的並不只有他一個人。

公告顯示,標的公司成立於2016年3月,也在同一時間,標的公司與自然人陳建勝旗下公司YINGHE INVESTMENT (CANADA) LTD. 共同成立合資公司 YYH DEVELOPMENT LTD. 。而東方雨虹為雙方合資公司約2.01億元銀行貸款,提供持股比例70%對應的貸款擔保。

圖片來源於公司公告

圖片來源於公司公告

雙方合作共同開發位於加拿大列治文市3號路6340號的房地產項目,總投資3.2億加元,折算人民幣約16.14億元(按當時匯率折算,下同)。其中,股東出資1.2億加元,剩餘通過銀行貸款解決。

沒過多久,上述項目從東方雨虹導入到李衞國個人公司手中。交易時,標的公司總資產4.38億元,歸母淨資產約4.06億元。

圖片來源於公司財報

圖片來源於公司財報

這就產生了被忽視的細節:一、標的公司歸母淨資產規模佔到東方雨虹最近一期淨資產比例將近10%,接近重要子公司範疇,但僅半年時間就退出了;二、交易對價評估採用的資產基礎法,俗稱“成本法”,相比股東出資金額,虧損1.79%。

從參與投資到退出,從看好加拿大房產市場到虧損離場,全程短短半年時間,東方雨虹這番操作的合理性有待考證。

加拿大房地產項目“隱蔽”不久後,李衞國開始在內地市場搞房地產,成立了另一家公司——北京長陽京源科技有限公司(下稱“長陽京源”)。

天眼查顯示,長陽京源成立於2017年4月,註冊資本為1.5億元,目前對外投資共有三家主體公司:順義創新產業發展基金系列公司,兩家房地產公司——創董創新實業、湖南峯匯城建開發有限公司,具體項目涉及湖南婁底市雙峯縣一個批發市場的改擴建工程項目,且涉及住宅開發。

但這些投資,可能尚不足以讓搭上恒大上升時期“財富列車”的李衞國,陷入“缺錢”現狀。

2020年初新冠疫情爆發,國內房地產行業卻掀起新一輪上市浪潮——開發商分拆物業管理平台赴港上市。而李衞國瞄準時機,積極參與認購物管公司上市發售,包括遠洋服務、恒大物業、新希望服務等,總投資達14.77億港元。

其中,李衞國投資恒大物業的資金達到了10億港元,是第一大基石投資人;投資京城佳業耗費0.67億港元,位居當時前十大股東。

關鍵問題來了——**李衞國認購過程中可能是存在加槓桿的。**5個認購項目中,有3個存在通過外部融資進行投資的行為。

關鍵問題來了——**李衞國認購過程中可能是存在加槓桿的。**5個認購項目中,有3個存在通過外部融資進行投資的行為。

而這些物業公司,恰逢房地產行業進入下行週期,上市基本是股價的高位。

比如,遠洋服務上市當月股價為4.3港元,半年後股價約4港元;新希望服務上市當月股價2.64港元,半年後股價為1.41港元;恒大物業上市當月股價9港元,半年後為9.8港元。

這就意味着,李衞國很有可能深套其中。

02

滾動的杆槓“雪球”

李衞國只能將槓桿“雪球”維持滾動。

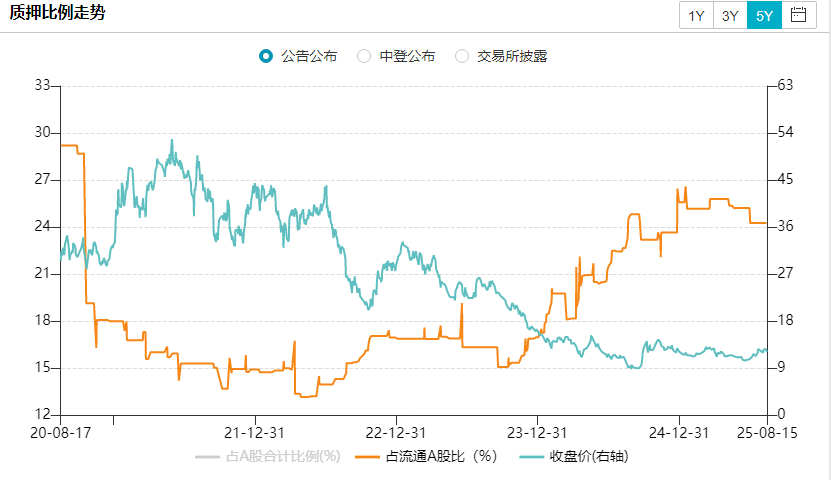

2025年初至今,李衞國在東方雨虹上的資本運作不斷——質押股份、質押展期以及進行質押式回購股份。

根據Wind數據顯示,2025年至今,李衞國合計解除質押東方雨虹4971.4萬股股份,質押1968萬股以及質押展期4857.4萬股,涉及金額分別為約12.9億元、約2.35億元,約9.8億元。

綜合下來,李衞國的槓桿壓力並沒有減輕許多。

在最近一期質押相關公告中,即2025年7月4日,李衞國持有的東方雨虹股份約5.42億股,佔總股本的22.68%。其中,累計質押股份數量約3.92億元,佔所持股份比例72.43%,較2024年12月末的77.98%有所下降。

李衞國短期內仍有較大的債務壓力,並且處在“爆倉”臨界點。

上述質押的東方雨虹股份中,未來一年、半年內到期的質押股份數量分別為3.6億股、2.54億股,所持股份對應占比為67.14%、46.96%,對應融資餘額剩餘為15.48億元、10.64億元。

但東方雨虹股價一直難以提振,2025年至今股價區間在10.26元至13.28元,8月14日收盤價報12.03元/股。這個股價已經觸達預警線、平倉線。

Wind數據顯示,目前東方雨虹未解除質押次數為61筆,未質押股數約4.29億股,佔總股本比例約18%,質押日參考市值約70.32億元,質押物最新市值約51.66億元,市值跌幅為26.54%,存在平倉可能性市值約47億元。

圖片來源於Wind

圖片來源於Wind

李衞國實際控制的另一家上市公司高能環境,同樣面臨着“爆倉”風險,只不過槓桿規模較小。

2024年8月,李衞國將質押予海通證券的1800萬股高能環境股份進行增信,累計用於增信的股份達7830萬股,佔所持股份比例的29.72%。彼時,李衞國累計質押股份約1.578億股,佔所持比例的59.9%。其中,未來半年、一年內到期的質押股份均為7950萬股,融資餘額約1.43億元。

好的一面是,高能環境的股價在低位有所回升,相比東方雨虹,跌幅較小。Wind數據顯示,高能環境未解除質押股份有4筆,未解除質押股數約1.64億股,質押日參考市值12.34億元,質押物最新市值10.43億元,跌幅為15.47%,疑似平倉市值約7.76億元。

而東方雨虹的股價難以提振,與公司業績持續下滑密切相關。

2025年上半年,東方雨虹實現營業收入135.7億元,同比下滑10.8%,錄得淨利潤5.47億元、歸母淨利潤5.65億元,同比下滑幅度均在40%左右,加權平均淨資產收益率2.37%,同比減少1.01個百分點。

股價下跌—補充質押股票—業績下滑—股價進一步下跌……李衞國的“槓桿”,似乎陷入反覆不斷的惡性循環之中。

這就意味着,即便東方雨虹當前面臨嚴峻形勢,仍需要繼續進行分紅,向實控人李衞國“輸血”。

**又回到東方雨虹慣用的分紅模式——做高母公司淨利潤。**因為母公司可供分配利潤,才是公司分紅的依據。

在東方雨虹母公司的報表中,2025年上半年,營收有所上漲,淨利潤下滑幅度相對較小。其中,營收同比增長13.7%至26.41億元;淨利潤為26.44億元,同比下滑14.3%,淨利潤率則高達100.1%。

在東方雨虹2025年半年度分紅預案中,截至6月末,累計可供股東分配利潤約87.25億元,擬向全體股東配發現金紅利0.925元/股,合計派息約22.1億元。

按東方雨虹歸母淨利潤5.64億元計算,股利支付率高達391.45%。這也被外界稱為“掏空式分紅”。

若分紅順利完成,李衞國預計將獲得約4.91億元,相當於一年內、半年內到期質押股份融資規模的46.15%、31.72%。顯然,東方雨虹的分紅,依然只是短暫緩解債務壓力。

面對持續滾動的槓桿“雪球”,李衞國該如何讓它停下來?

關於東方雨虹財務核算不規範產生收入偏差、實控人李衞國高質押比例潛在風險、深圳凱爾對外投資退出情況,以及是否涉及其他向實控人提供資金等問題,源媒匯致函東方雨虹董秘辦公室,截至發稿時尚未獲得回覆。

部分圖片引用網絡 如有侵權請告知刪除