易控智駕攜49%市佔率赴港,萬億礦業智能化賽道迎來“關鍵一役”_風聞

蓝服科技-33分钟前

在全球礦業向智能化轉型的關鍵節點,中國礦區無人駕駛領域的「隱形冠軍」——易控智駕正站在資本市場的聚光燈下。這家成立僅7年的科技公司,憑藉超1400台無人駕駛礦卡的規模化部署和三年305%的營收增速,即將以「礦山無人駕駛第一股」的身份登陸港交所,其IPO進程不僅是企業自身發展的里程碑,更是中國硬科技企業在全球高端製造領域破局的縮影。

隨着《煤礦智能化建設指南》《關於深入推進礦山智能化建設促進礦山安全發展的指導意見》等政策密集出台,中國礦區無人駕駛解決方案市場正迎來歷史性機遇。中商產業研究院數據顯示,這一市場規模將從2025年的51億元飆升至2030年的301億元,年複合增長率高達57.4%。政策紅利與技術迭代的雙重驅動下,無人駕駛礦卡滲透率預計從2024年的6%躍升至2030年的50%以上,全球市場規模更將突破81億美元。

在這場變革中,易控智駕已展現出領跑者姿態。截至2025年6月,其在國內礦區無人駕駛市場的佔有率達49.2%,全球L4級無人駕駛公司中收入排名第一。這種優勢不僅源於技術積累,更得益於其「TaaS+ATaaS」雙輪驅動的商業模式創新:前者通過持有礦卡資產提供一體化服務,後者以輕資產模式輸出核心技術,2024年ATaaS收入佔比已達46%,顯著優化了資產結構。

在海拔5000米的西藏巨龍銅礦,易控智駕的無人駕駛礦卡已實現常態化運行;在澳大利亞卡爾古利礦區,搭載其ORCASTRA®系統的小松HD1500礦卡正進行本地化試驗。這些場景的突破,背後是其自主研發的「視覺中心多模態融合感知」技術——該技術不僅實現了對複雜地質條件的精準識別,更支撐起從算法、線控平台到定製電子設備的全棧技術體系。

研發投入的持續加碼(三年超4.95億元)和頂尖人才的匯聚(團隊來自百度、宇通等企業),使易控智駕在技術迭代上保持領先。其研發的無人駕駛平台已適配7家原始設備製造商的10餘種車型,累計運行里程超5000萬公里,穩定性和安全性通過海量數據驗證。這種技術優勢,使其在與卡特彼勒(620輛部署)、小松(與豐田合作開發自動輕型車輛)等國際巨頭的競爭中佔據主動。

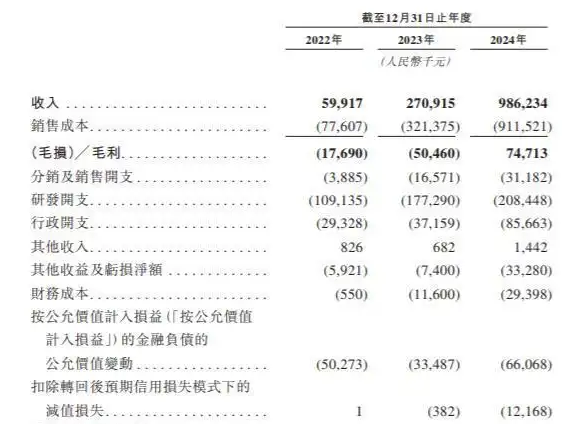

儘管營收高速增長,易控智駕仍面臨「成長的煩惱」。2022-2024年淨虧損累計達9.4億元,現金流壓力顯著(2024年經營活動現金流-7.13億元),客户集中度風險突出(第一大客户收入佔比54.5%)。這些問題的根源,在於重資產TaaS模式的固有缺陷——單台礦卡成本約250萬元,資本密集特性導致毛利率長期承壓(2024年轉正至7.6%)。

為破解困局,易控智駕正加速向ATaaS模式轉型,並深化全球化佈局。在澳大利亞,其與Thiess、諾頓金田的合作項目已進入第二階段,計劃2026年初實現全自動駕駛車隊的規模化運營;在國內,與國家能源集團、紫金礦業等頭部客户的深度綁定,為其提供了穩定的現金流支撐。更值得關注的是,寧德時代領投的4億元D輪融資,不僅為其技術研發注入動能,更預示着新能源巨頭對礦山智能化賽道的戰略看好。

當前礦區無人駕駛賽道呈現「傳統巨頭+科技新貴」的雙重競爭格局:卡特彼勒、小松憑藉設備製造優勢搶佔市場,蘿蔔快跑、小馬智行等科技公司則以算法見長。易控智駕的獨特價值,在於其「技術+場景」的深度融合——通過7年礦山場景數據積累,構建起難以複製的行業Know-How,這種「場景定義技術」的路徑,正是其抵禦跨界競爭的護城河。

然而,資本市場對硬科技企業的估值邏輯正在發生變化。36氪的行業分析指出,礦區無人駕駛行業仍處於技術驗證向規模擴張過渡的階段,技術效率未達預期(礦卡日均作業時長未達18-20小時目標)導致毛利率偏低,商業模式轉型仍需時間。在此背景下,易控智駕的IPO不僅是一次融資行為,更是一場關於技術領先性、商業化可持續性的信任背書。

從國內24個礦區的規模化應用到澳大利亞試驗項目的啓動,易控智駕的全球化征程折射出中國科技企業「技術出海」的新路徑。其招股書中披露的「技術+本地化」戰略,正試圖在國際標準制定中爭取話語權——正如其在澳洲項目中堅持的「與原始設備製造商無關」的技術方案,這種開放性和兼容性,或將重塑全球礦業智能化的競爭格局。

當易控智駕的股票在港交所鳴鑼開市,其承載的不僅是一家企業的商業夢想,更是中國在高端製造領域「換道超車」的戰略期許。在這場萬億級市場的角逐中,技術創新與商業智慧的平衡,將最終決定誰能笑到最後。