中國碳纖維產業是如何做到全球第一的?_風聞

郭满天-经济史、产业史、技术史2小时前

眾所周知,中國是全球第一製造業大國,在傳統產業上的優勢無人能及。

中國的鋼鐵、水泥、化肥、紡織、造船等傳統產業都是全球第一,部分產業在全球的市場份額甚至超過一半。

但是有一些人認為這些傳統產業不重要,未來國家競爭的關鍵是高科技前沿產業。

那麼中國高科技前沿產業的發展情況如何?

中國高科技前沿產業在全球是領先還是落後?

從本文開始,我將推出一個全新的專題——中國高科技前沿產業發展分析。

這個專題將着重介紹中國高科技前沿產業的發展情況,與發達國家(主要是美國)的對比和競爭前景。

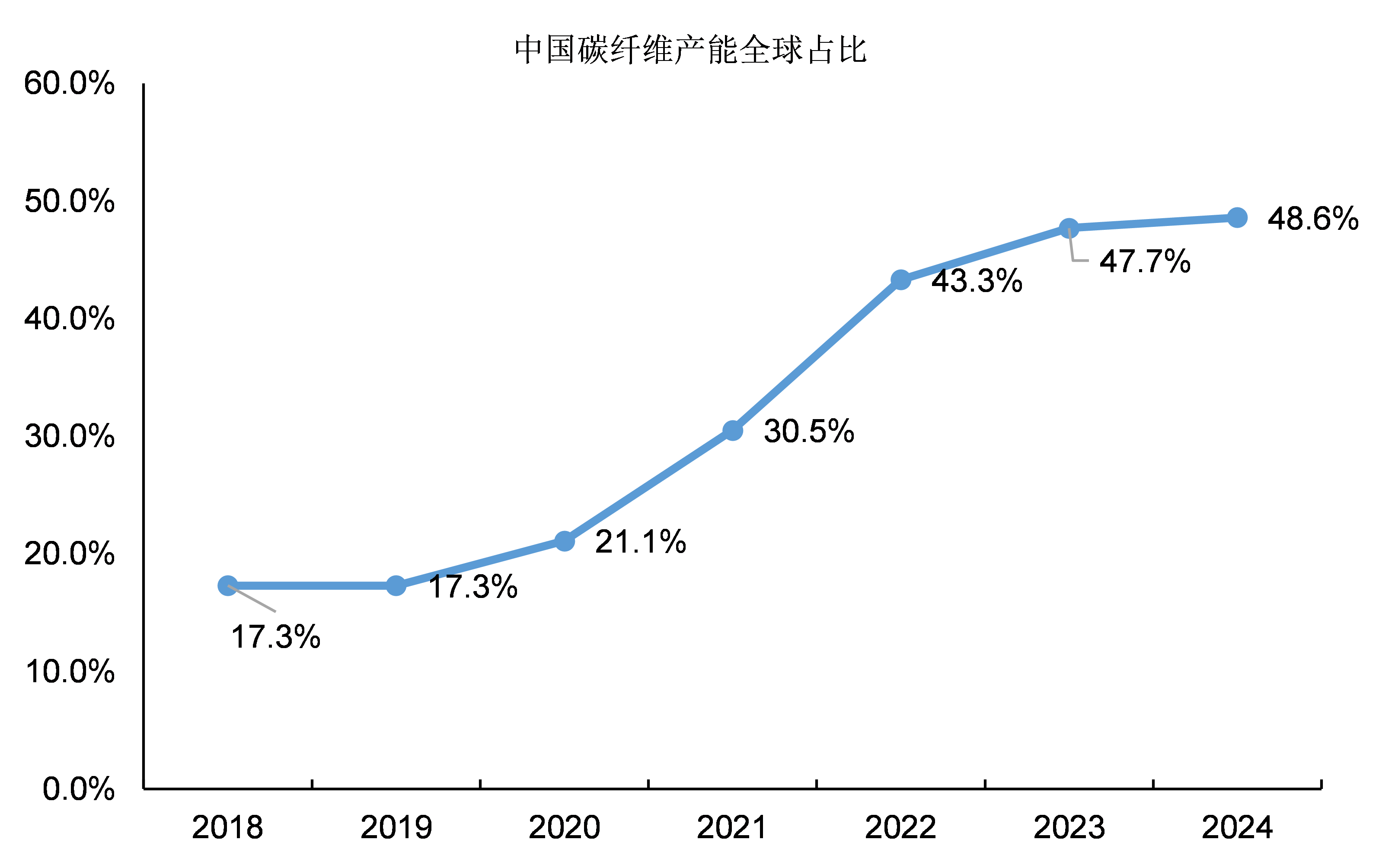

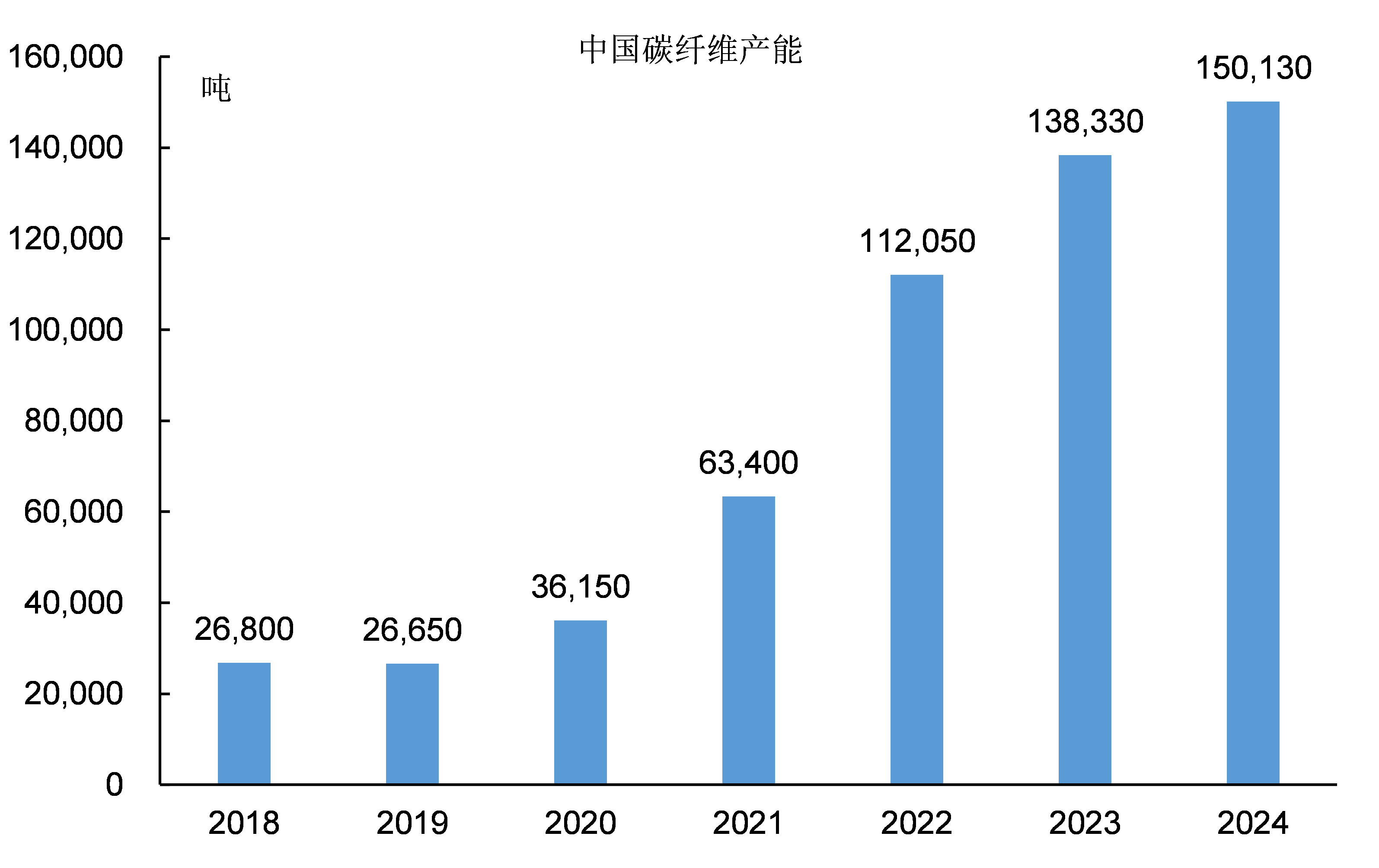

圖1:中國碳纖維產能全球佔比

碳纖維是一種性能優異的新材料,而中國也是全球最大的碳纖維生產國。

2024年中國碳纖維的產能達到15.0萬噸,在全球碳纖維總產能中的佔比達到48.6%。

中國碳纖維的產能遠遠超過世界其他國家:美國(5.23萬噸)、日本(2.47萬噸)、韓國(1.47萬噸)以及歐洲國家(產能都不到1萬噸)。

但是在十年前,中國的碳纖維工業還十分落後,炭纖維產量只有幾千噸。

即使到了2020年,中國的碳纖維產能仍然低於美國和日本。

2021年中國碳纖維產能首次超過美國和日本達到全球第一,2024年中國碳纖維產能在全球的佔比接近50%。

中國的碳纖維產業是如何在短短的幾年內發展到全球第一的?

一、全球碳纖維產業發展簡史

圖2:碳纖維

碳纖維是一種含碳量高達 90% 以上的無機高分子纖維,由聚丙烯腈(或瀝青、粘膠)等有機母體纖維採用高温分解法制成。

碳纖維可製成碳纖維織物和碳纖維預浸料,碳纖維與樹脂、陶瓷等材料結合可形成碳纖維複合材料,最後由各種成型工藝得到下游應用需要的最終產品。

圖3:碳纖維性能及應用

碳纖維具有優異的力學性能:碳纖維複合材料的抗拉強度是鋼的7~9倍,具有最高比強度和最高比模量,但比重不到鋼的1/4。

碳纖維耐腐蝕、耐高温、耐摩擦、抗疲勞、導電及導熱性能高,廣泛用於航空航天、能源裝備和工程機械等產業,是國防軍工和國民經濟的重要材料。

圖4:日本東麗碳纖維產品分類

碳纖維最早在美國誕生,1892年愛迪生取得了碳纖維長絲製備發明專利,這是碳纖維的第一次商業化應用。

1959年日本大阪工業以聚丙烯腈為原料成功製備出碳纖維,使得碳纖維大規模生產成為可能,奠定了現代碳纖維工業的技術基礎。

日本東麗公司是全球碳纖維產業發展的代表,日本東麗在1971 年實現了碳纖維的工業化生產,是全球碳纖維產業的先驅。

日本東麗至今仍然是全球最大的碳纖維生產企業,東麗碳纖維產品的分類標準如T300、T700、T1000、M50J等至今仍然是全球碳纖維產業的參照。

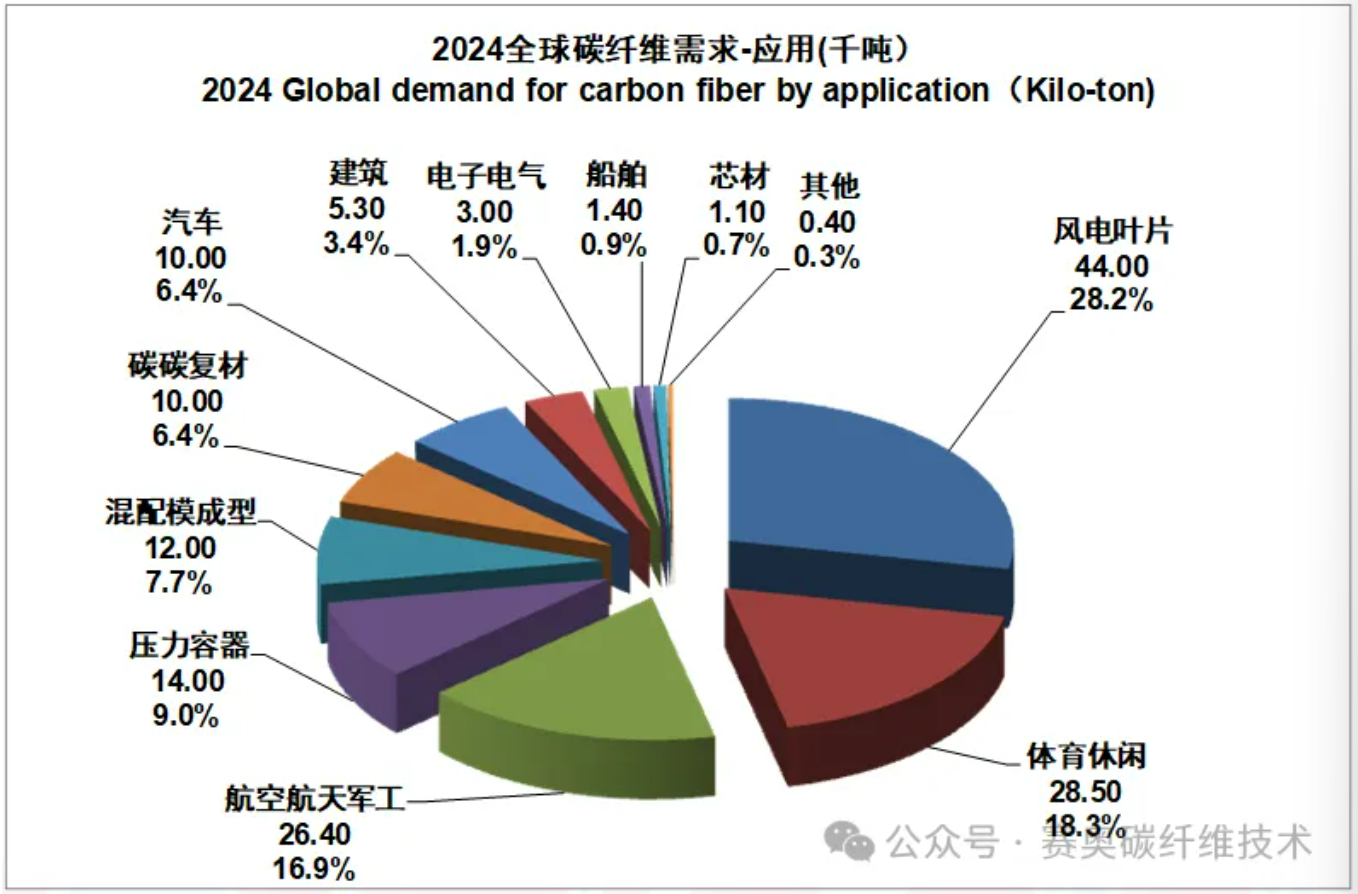

圖5:2024年碳纖維消費結構

碳纖維最早用於製造釣魚竿和高爾夫球杆等體育用品,80年代開始逐步用於航天航空產業。

在21世紀,碳纖維的最大應用領域是風力發電機:碳纖維低密度和高拉伸強度的特性使其是製造風力發電機葉片的最佳材料。

除此之外,碳纖維在其它工業領域也有廣泛應用,例如壓力容器、汽車、工程機械等。

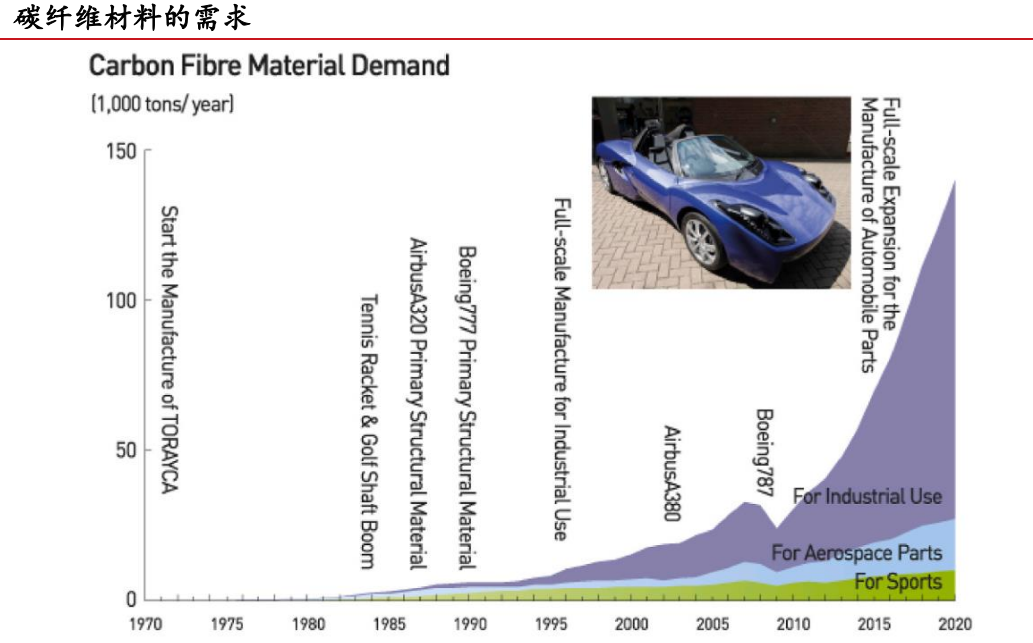

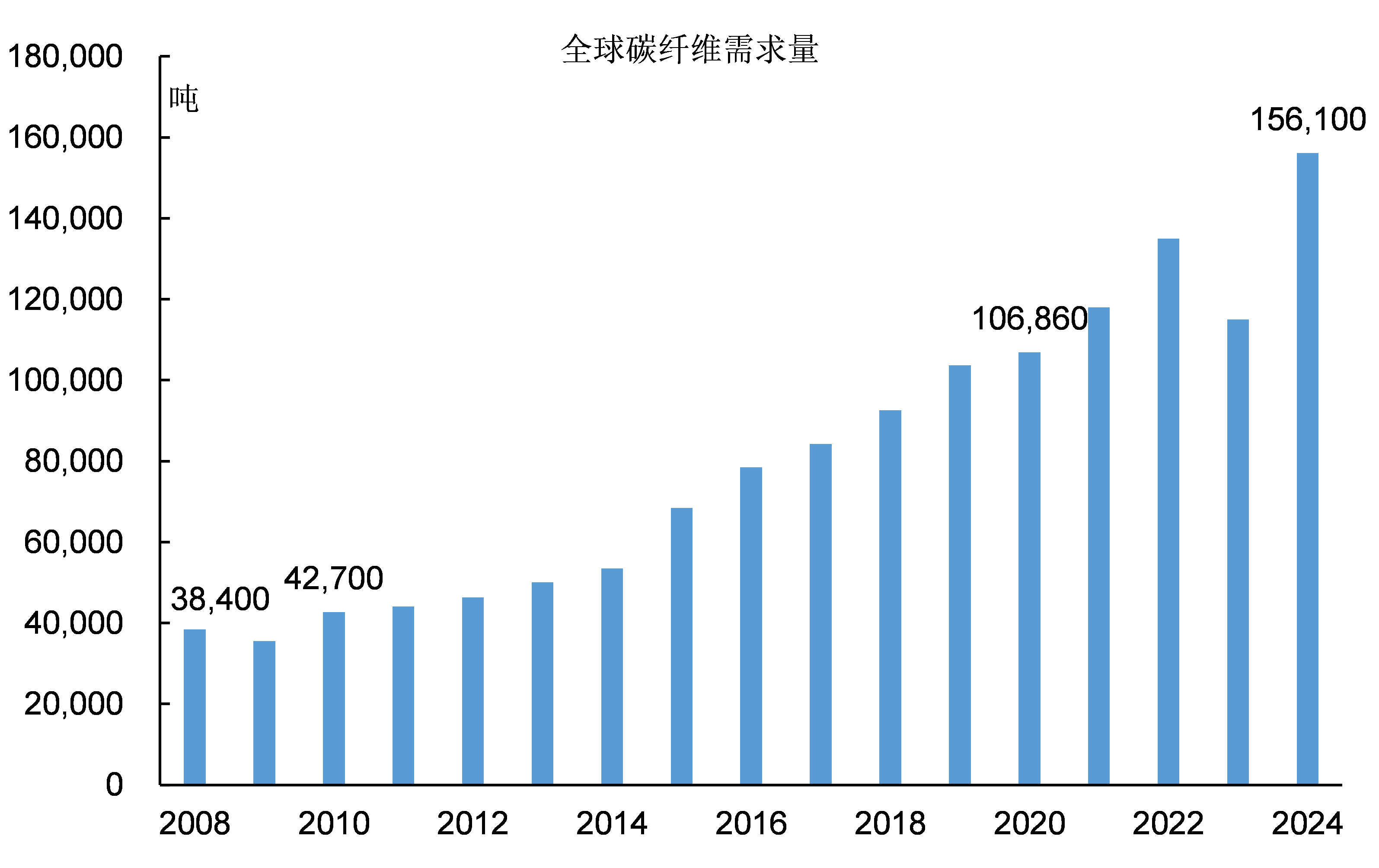

圖6:碳纖維需求量****1970~2020

碳纖維性能優異但價格昂貴,全球碳纖維的需求量一直都不大。

八十年代全球碳纖維消費量只有幾千噸的規模,在九十年代才超過1萬噸。

碳纖維複合材料需求的擴大第一次是航空航天產業推動的:

波音、空客為了減輕飛機的重量從70年代開始探索碳纖維複合材料的應用,到80年代波音 757、767和航天飛機開始使用東麗T300 碳纖維。

在21世紀開發的新機型中,波音787在機身和主要結構中碳纖維複合材料使用的比例超過50%,空客公司在A350 XWB 項目中碳纖維複合材料使用的比例達到53%。。

圖7:碳纖維需求量****2024

2000年後,碳纖維複合材料的應用從航空航天向其它工業領域擴展,碳纖維的生產規模不斷擴大、成本進一步降低。

新能源領域逐步成為碳纖維重要的應用領域,不論是風力發電機葉片的製造,還是光伏行業多晶硅和單晶硅生產中碳碳復材的使用。

2007 年Zoltek與風力發電機制造商維斯塔斯合作,在風機葉片中使用碳纖維。2024年風機葉片使用的碳纖維高達4.4萬噸,是碳纖維最大的使用領域。

全球碳纖維的需求量在2008年達到3.84萬噸,2020年增長到10.68萬噸,2024年進一步增長至15.61萬噸。

二、中國碳纖維產業的發展

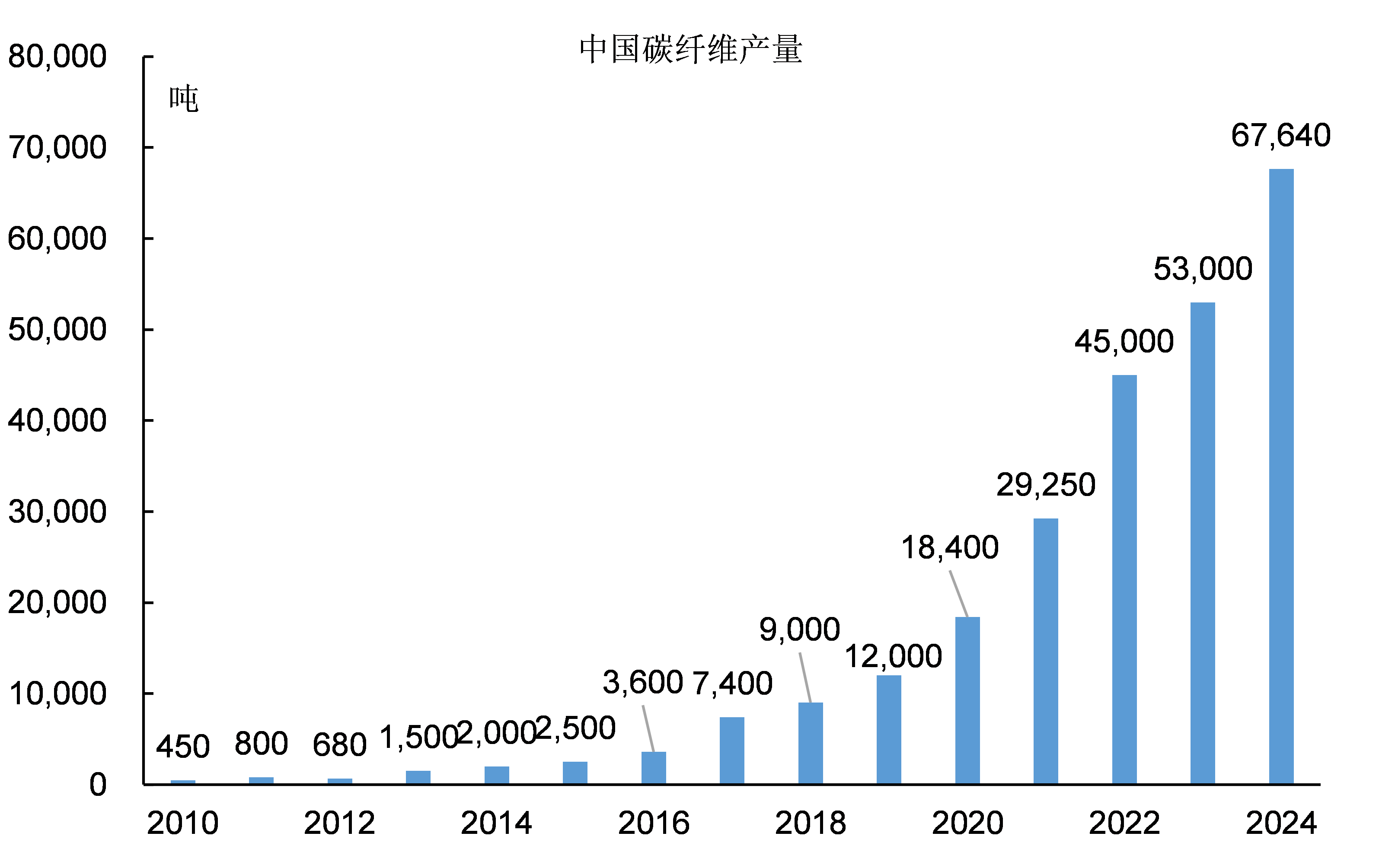

圖8:中國碳纖維產量

中國雖然早在60年代就開始了碳纖維技術的研究,但產業發展十分緩慢,一直到90年代都未能解決碳纖維的量產問題。

與此同時,以日本東麗為代表的海外碳纖維生產企業早已實現了規模化生產,中國碳纖維產業與海外先進水平的差距越來越大。

一直到2010年中國的碳纖維產量只有450噸,在全球碳纖維總產量中的佔比不到1%。

圖9:2012年全球主要碳纖維生產企業

中國碳纖維工業雖然與國外的技術差距很大,但是一直都未停止過發展。

2000年後兩院院士師昌緒大力提倡發展碳纖維產業並得到了政府的重視,碳纖維技術在國家863、973計劃中都是重點研發項目。

中國在碳纖維技術研發上的堅持終於迎來了回報:

2004年,吉林石化和長春工業大學成功突破了T300碳纖維及原絲的穩定生產關鍵技術,在吉林石化建成小絲束聚丙烯腈原絲中試裝置。

2005年4月,光威復材的CCF-1碳纖維(相當於T300)也通過了863計劃驗收,達到世界先進水平。

2005~2010年,國產T300 級碳纖維實現了全工藝流程的貫通並具備了量產能力,實現了千噸級T300 級碳纖維的產業化。

國產航空用T300 級碳纖維及其複合材料的性能達到東麗T300 的水平,中國碳纖維產業完成了第一個技術節點的追趕。

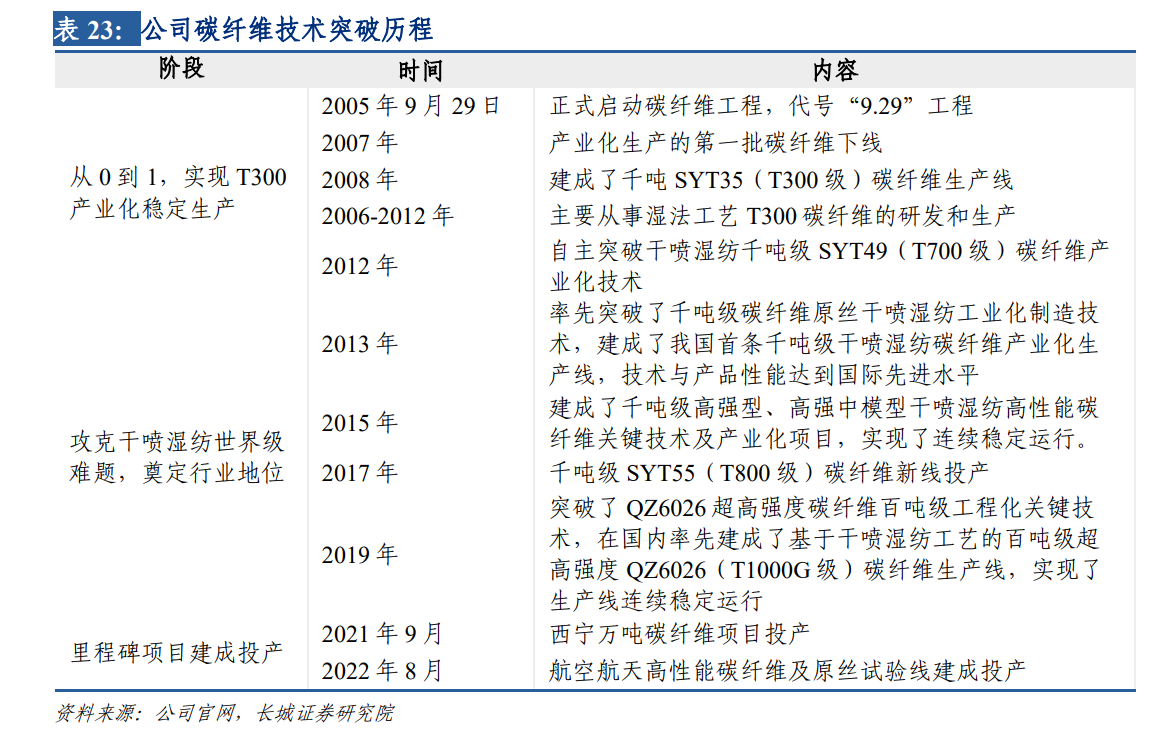

圖10:中復神鷹碳纖維生產技術突破過程

中復神鷹是國內最大的碳纖維生產企業之一,中復神鷹碳纖維技術的突破過程是中國碳纖維工業技術發展的代表。

中復神鷹2005年開始啓動碳纖維項目,2008年建成了千噸碳纖維(相當於T300級)生產線,初步實現了0-1的突破。

2012年,中復神鷹突破了碳纖維幹噴濕紡產業化技術並建成了我國首條千噸級碳纖維幹噴濕紡生產線,實現了規模化生產技術的突破。

2017年和2019年,中復神鷹先後建成了T800級和T1000級碳纖維量產線,高端碳纖維產品的種類不斷完善。

2020 年中復神鷹西寧基地萬噸碳纖維項目建成投產,這是中復神鷹發展的里程碑,此後公司產能進入快速擴張期。

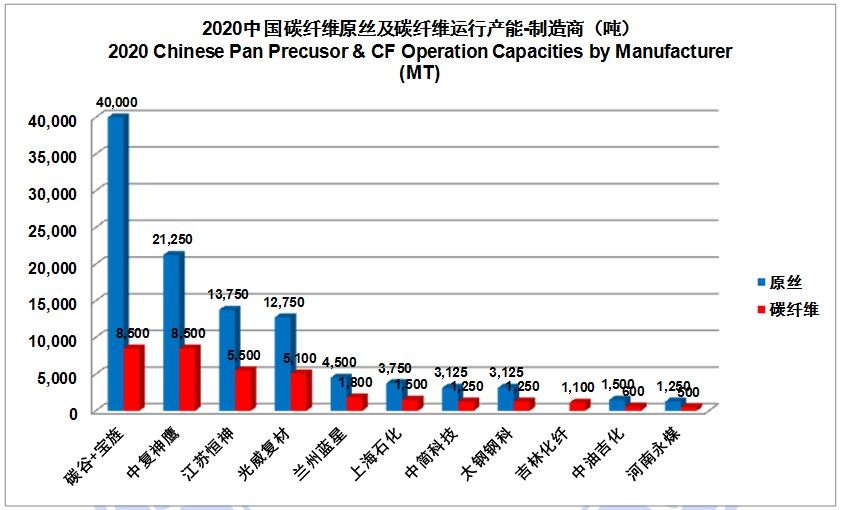

圖11:2020年中國碳纖維企業產能

在中復神鷹不斷突破碳纖維生產技術以及建設擴大產能的同時,中國其它碳纖維生產企業如吉林化纖、上海石化、光威復材、中簡科技等同樣實現了技術突破並開始大規模建設產能。

中復神鷹投資50億元在西寧建設了年產20000噸碳纖維的生產基地;

上海石化投資35億元建設年產24000噸原絲,12000噸大絲束碳纖維項目;

吉林化纖集團計劃在十四五期間完成20萬噸原絲、6萬噸碳纖維及1萬噸複合材料的項目建設。

圖12:中國碳纖維產能

隨着技術的突破,中國碳纖維工業產能開始快速增長:2019-2023 年是中國碳纖維產能擴張速度最快的時期,五年產能翻近五倍!

2021年中國碳纖維產能就超過美國和日本達到全球第一,此後中國碳纖維產能進一步擴大,中國產能在全球的佔比不斷提高。

2024年中國碳纖維的產能達到15.0萬噸,在全球碳纖維總產能(30.9萬噸)中的佔比達到48.6%。

圖13:中復神鷹萬噸碳纖維生產基地投產

從60年代到2020年整整六十年,中國碳纖維工業都只是跟隨者,都只能仰視日本東麗、美國卓爾泰克、德國SGL集團等國際碳纖維巨頭。

在完成技術突破之後,中國碳纖維企業在短短幾年之內就在產能上完成了對國際碳纖維巨頭的趕超。

雖然中國的碳纖維企業在產品質量、性能、回收率、生產成本等指標上與日本東麗等國際碳纖維巨頭還有一定的差距,但這個差距不再是那種遙不可及的差距。

中國通過幾十年的艱苦奮鬥成為碳纖維生產大國,這是無可爭議的事實。

三、中國與外國碳纖維產業的對比

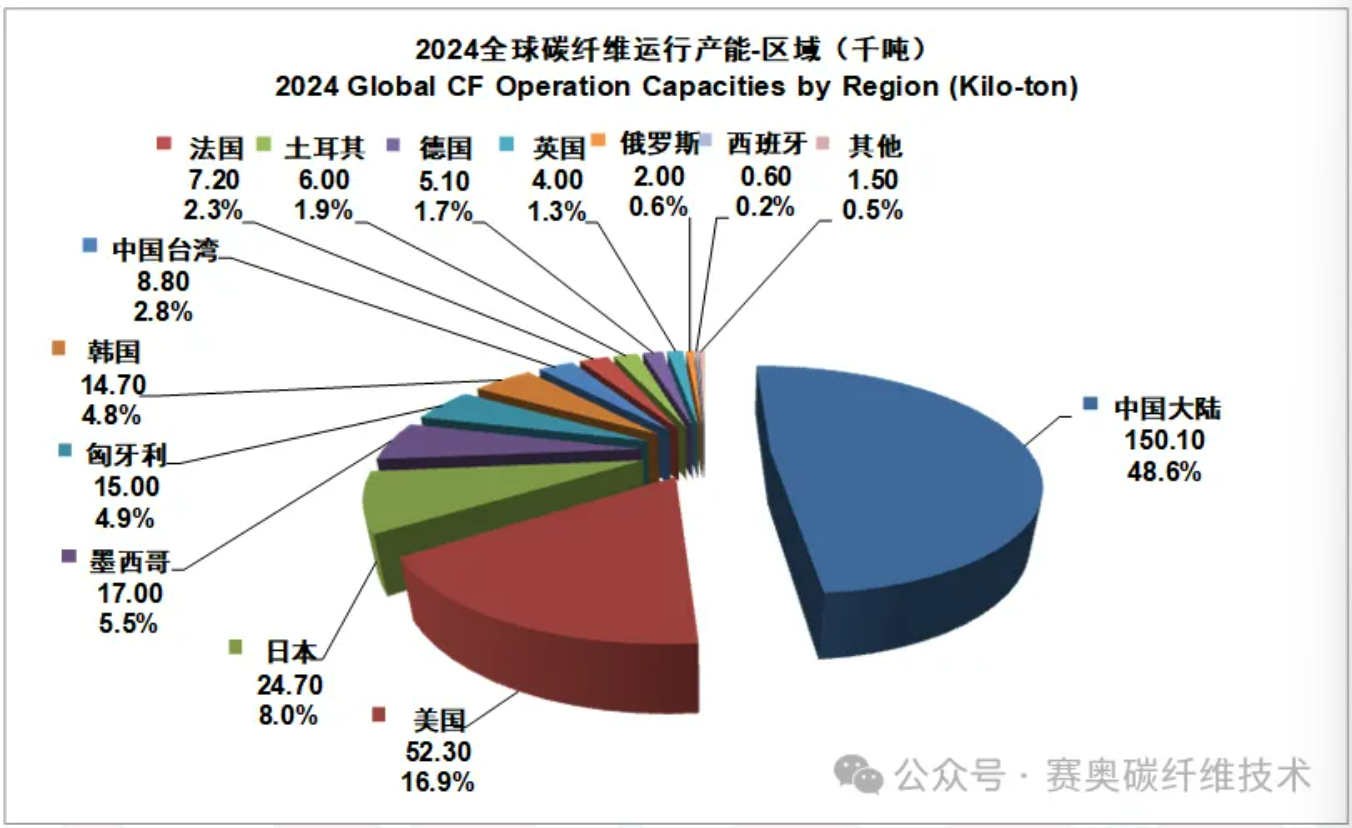

圖14:2024年各國碳纖維產能對比

從國家層面來看,中國碳纖維產業已經達到全球第一。

2024年中國碳纖維產能是15.01萬噸,中國產能佔全球總產能的比例是48.6%。

美國和日本以5.23萬噸和2.47萬噸產能分別位居全球第二和第三,佔全球總產能的比例分別是16.9%和8.0%。

墨西哥、韓國和匈牙利三國的碳纖維產能也在1萬噸以上,除此之外其他國家的碳纖維產能都低於1萬噸,包括所有歐洲國家。

中國碳纖維產能遠遠超過世界其他國家:

中國碳纖維產能是美國的2.9倍,是日本的6.1倍。

從絕對值來看,世界其他國家與中國在碳纖維產能上的差距基本都超過10萬噸!

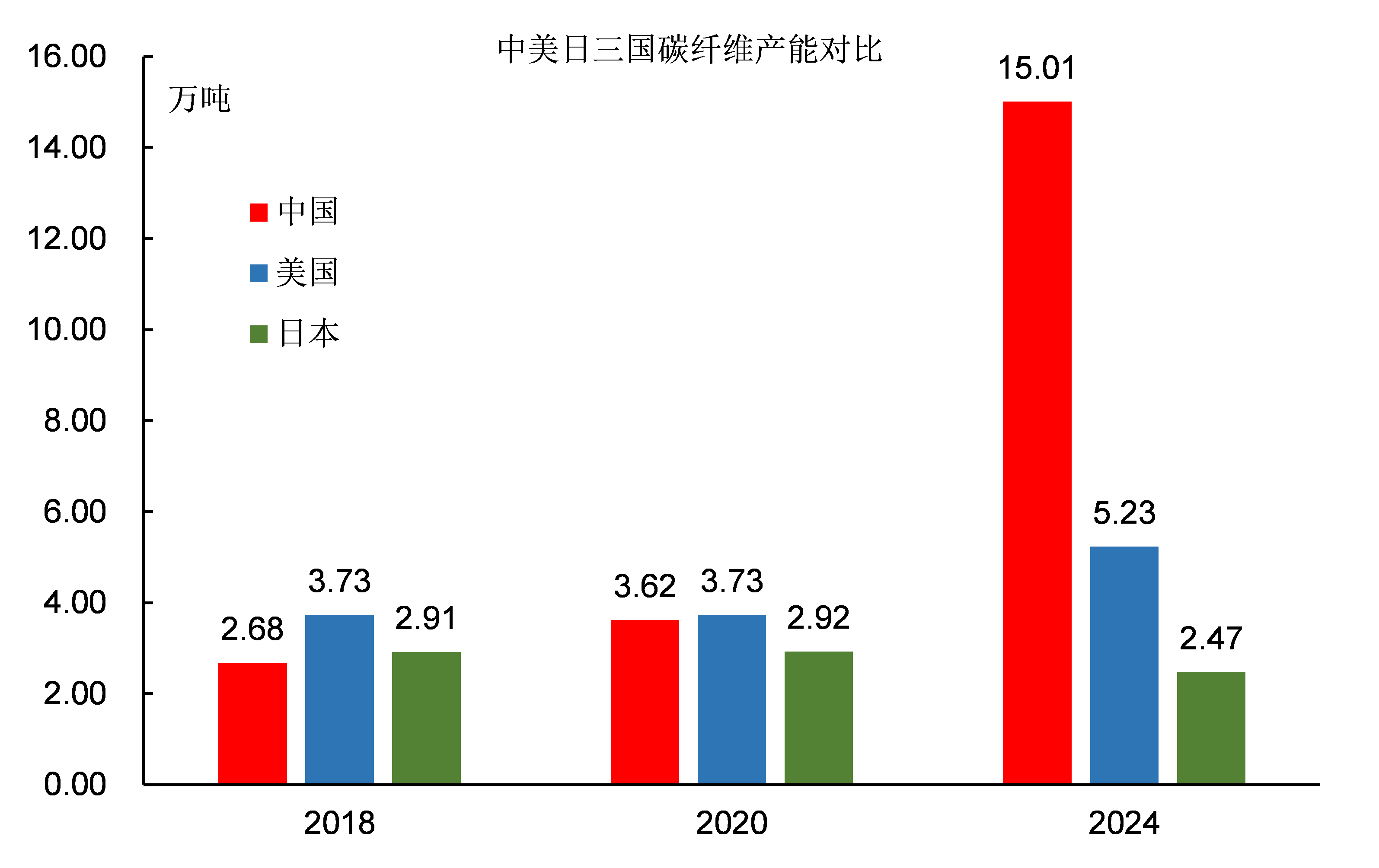

圖15:中美日三國產能對比

中國的碳纖維產能主要是2020年以後建成的。

2018年中國的碳纖維產能還只有2.68萬噸,低於美國和日本。

2020年中國的碳纖維產能增長至3.62萬噸,超過日本並且與美國基本持平。

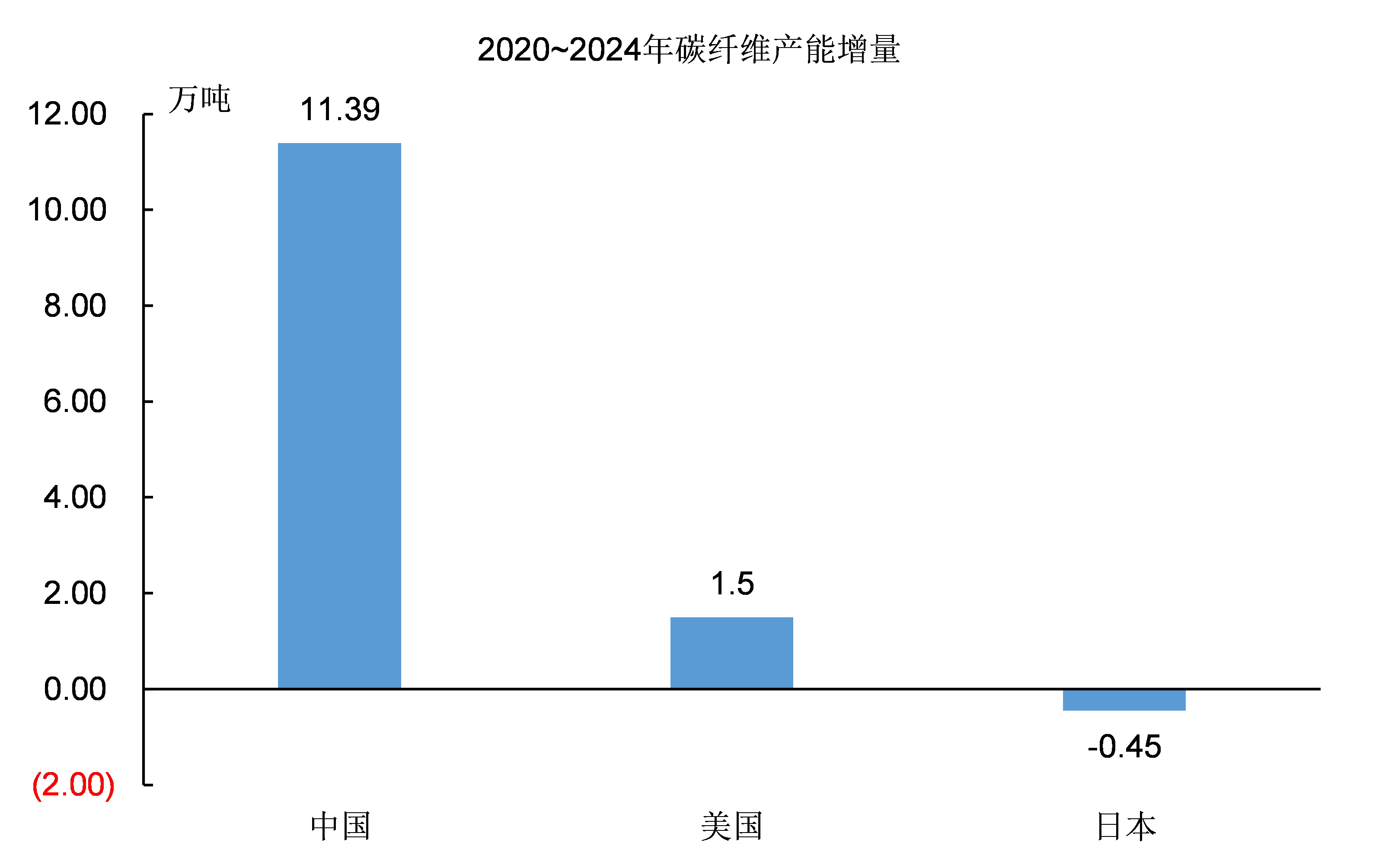

2020年以後才是中國碳纖維產業的高速發展時期,從2020年到2024年中國碳纖維產能增加了11.39萬噸,遠超過美國的1.5萬噸。

正是由於這個時期的高速發展,中國碳纖維產能才達到全球第一。

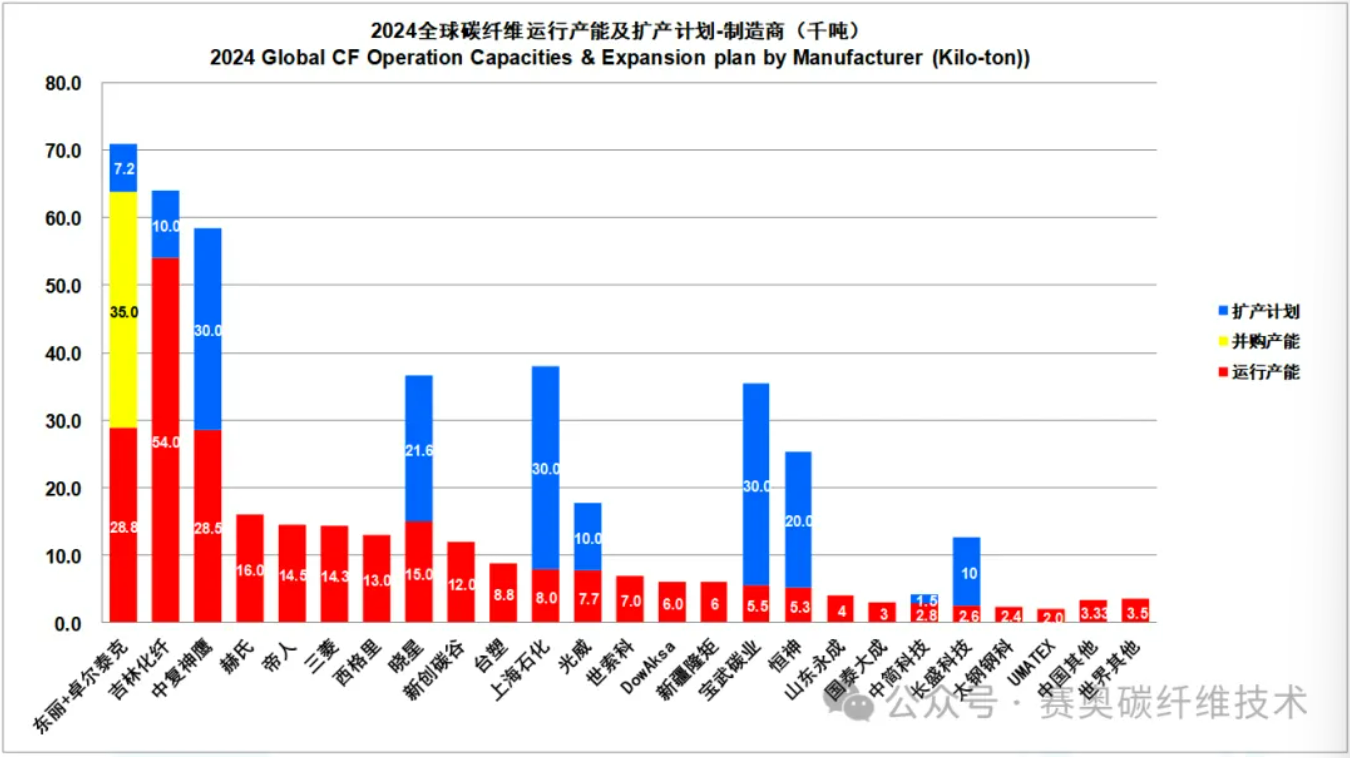

圖16:碳纖維企業產能對比

從企業層面來看,中國碳纖維生產企業已經處於世界前列。

2024年全球最大的碳纖維生產企業是日本東麗,東麗(含卓爾泰克)的碳纖維總產能達到6.38萬噸。

中國碳纖維生產企業吉林化纖和中復神鷹分別位於全球第二和第三,產能分別是5.40萬噸和2.85萬噸。

在全球前十位的碳纖維生產企業中,中國企業佔據了3個席位;在全球排名11~20位的碳纖維生產企業中,中國企業更是佔據了7個席位。

中國的碳纖維生產企業仍在快速擴張過程中,未來中國碳纖維企業的排名將更加靠前。

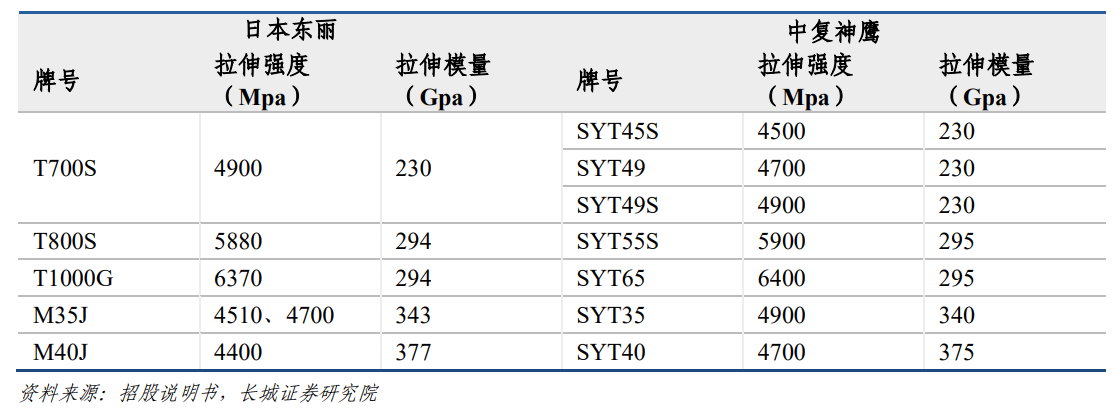

圖17:中復神鷹碳纖維產品與東麗對比

從主要碳纖維產品規格來看,中國企業在碳纖維產品性能上已經可以媲美日本東麗。

中國碳纖維企業已經實現了T300、T700、T800、T1000/1100、M35J等規格碳纖維的量產,補上了在產品種類上的短板。

在中復神鷹量產的各種規格碳纖維產品中,國產碳纖維的性能基本都由於日本東麗同類產品。

圖18:中簡科技碳纖維產品與東麗對比

中國碳纖維企業在產品性能上的突破不是個例而是全面性的。

民營企業中簡科技各規格碳纖維產品的性能同樣由於日本東麗同類產品。

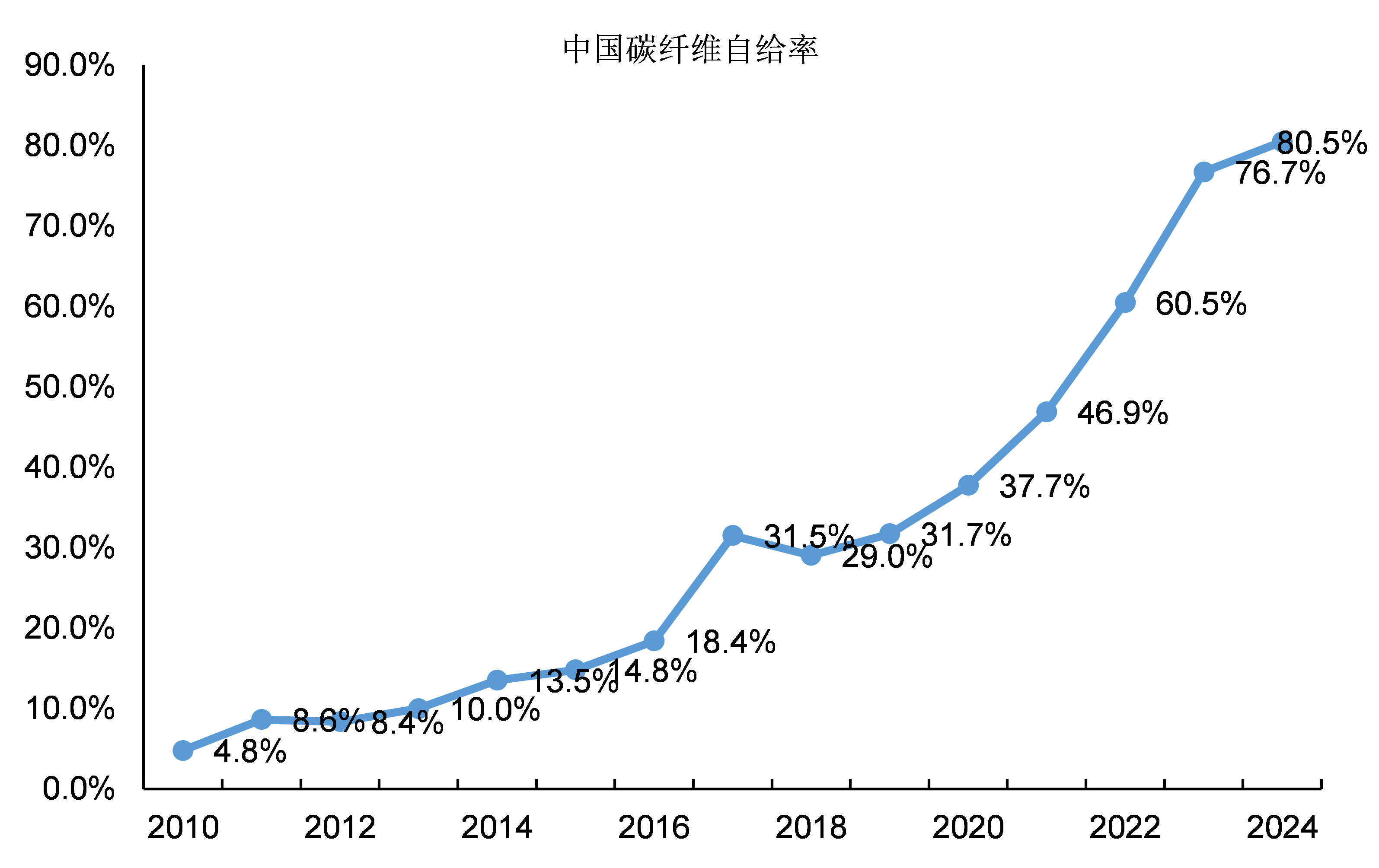

圖19:中國碳纖維自給率

正是由於中國碳纖維產業的快速發展,中國碳纖維的自給率才能不斷提高,對進口的依賴程度才能不斷下降。

2015年中國國內使用的碳纖維自給率還不到15%,2020年自給率也只有37.7%。

2022年國產碳纖維在本國市場的份額首次超過一半達到60.5%,到2024年碳纖維自給率進一步上升至80.5%。

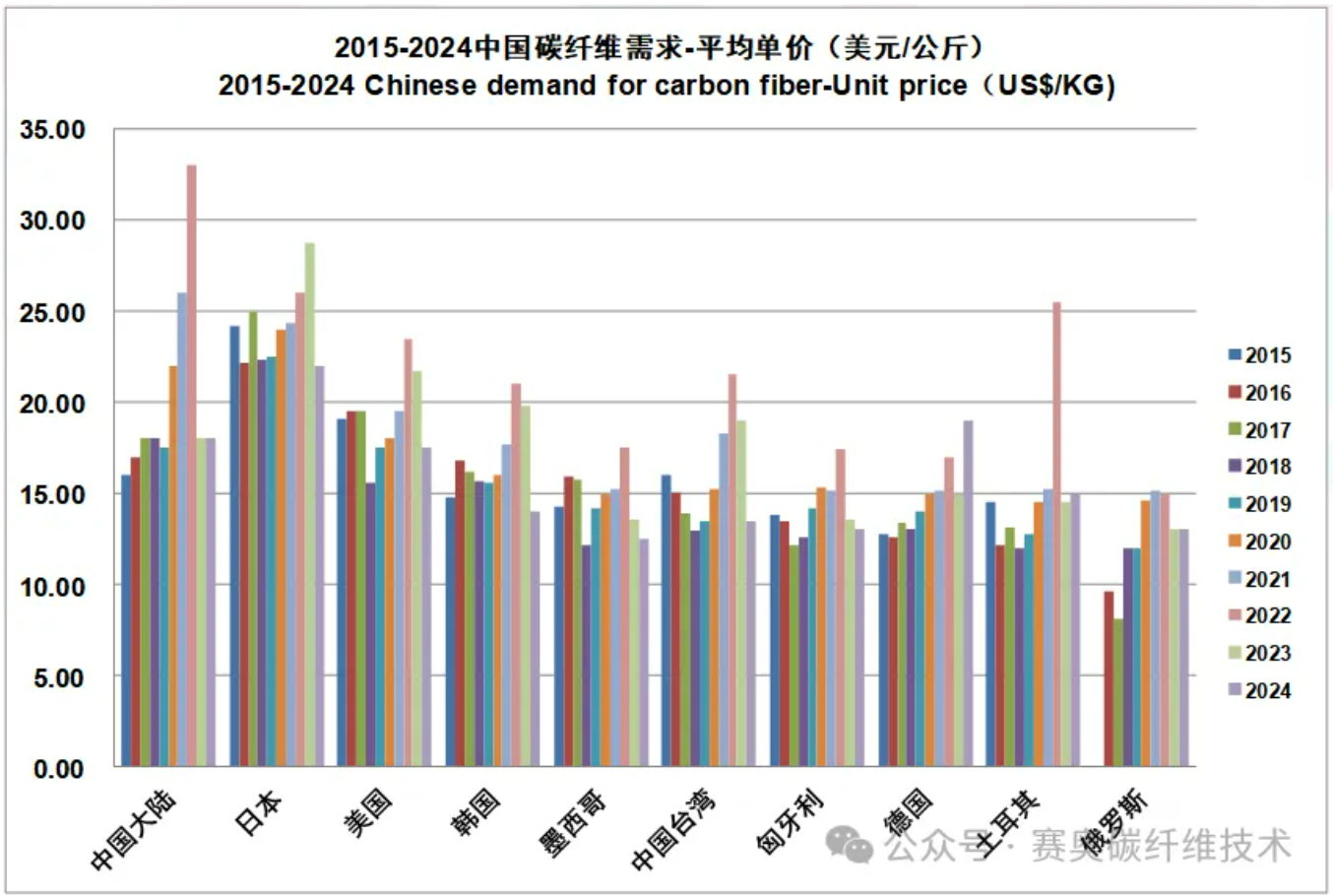

圖20:中國市場碳纖維價格

從絕對價格水平來看,2024年中國市場國內碳纖維的平均價格僅次於日本進口而高於其他國家進口的碳纖維。

絕對價格水平的對比説明了中國碳纖維產品結構的完善,只有日本的高端碳纖維產品超過中國。

中國碳纖維產業不僅完成了生產規模上的超越,也基本完成了產品結構上的超越。

除此之外,中國碳纖維產業的發展使得碳纖維價格在國內需求大幅增長時沒有出現持續上漲,顯著支持了下游產業的發展。

當然,中國碳纖維產業在部分產品性能、生產經營指標上與發達國家的領先企業仍然存在一些差距,這是我們必須承認的客觀事實。

但是從整體上看,中國碳纖維產業已經一覽眾山小了!

四、中國碳纖維產業為什麼能趕超發達國家?

日本東麗公司幾乎是碳纖維產業的代名詞。

東麗公司最早將碳纖維商業化,東麗的產品分類標準至今仍然是全球碳纖維行業的參照。

東麗公司之所以能夠長期引領全球碳纖維產業的發展,技術先發優勢和下游配套產業需求是主要的原因。

日本企業最早開發了以聚丙烯腈為原料成功製備碳纖維的技術,這是碳纖維產業化的起點;

來自航空航天工業的需求是八九十年代碳纖維最主要的用途,特別是航空工業的需求推動了碳纖維產業的發展。

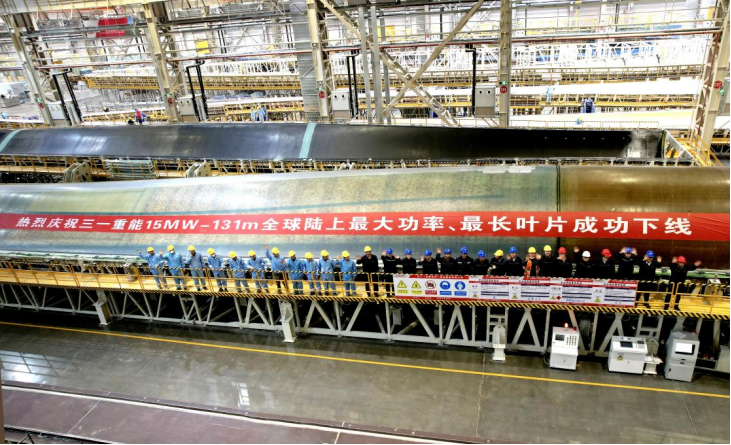

圖21:中國製造的大型風電葉片

中國碳纖維產業在2010年前的落後,不僅僅是在碳纖維生產技術和產品開發上的落後,中國碳纖維下游產業的發展同樣落後。

中國航空工業的發展落後,導致中國碳纖維長期只有少量的軍用需求,這種需求規模無法支持碳纖維產業大規模投資和研發。

2020年後中國的碳纖維產業為什麼能快速發展起來?

因為中國同時解決了碳纖維產業發展中供給和需求的問題。

在供給方面:以中復神鷹、光威復材為代表的多家碳纖維生產企業都突破了生產技術問題,能夠實現碳纖維的批量生產,並且成功開發出了下游行業需要的各種高性能碳纖維產品。

在需求方面:2020年前後碳纖維產業最大的增量需求來自風力發電機葉片的製造,中國恰好是風力發電機最大的生產國。

除此之外,以光伏產業、無人機、新能源汽車為代表的民用需求和以隱身戰鬥機為代表的軍用需求,中國都超過其他國家。

中國碳纖維產業解決了供給和需求的問題,因此在2020年當然可以快速發展起來。

圖22:碳纖維未來的應用

中國碳纖維產業作為追趕者還充分享受到了後發優勢。

歷史上日本東麗生產規模的擴張先後經歷了年產百噸的生產線、年產千噸的生產線,而2020年後中國碳纖維企業建設的生產線直接是幾千噸級起步,甚至不乏萬噸級的生產基地。

實際上全球碳纖維產能超過1萬噸的企業都沒有幾家,中國企業建設萬噸規模的生產線後一下子就超過大多數的外國企業。

歐洲的碳纖維生產企業為什麼過去幾年都沒有擴張?

最主要的原因是歐洲在新能源、無人機等前沿產業發展上的落後。

歐洲在風力發電、光伏、無人機等產業上無法和中國競爭,這些產業沒有發展起來就無法帶來對下游碳纖維產業的需求。

歐洲的碳纖維產業只能依靠原有的優勢產業如大型客機、高端機械產品的支撐,但是這些產業的支撐將越來越無力。

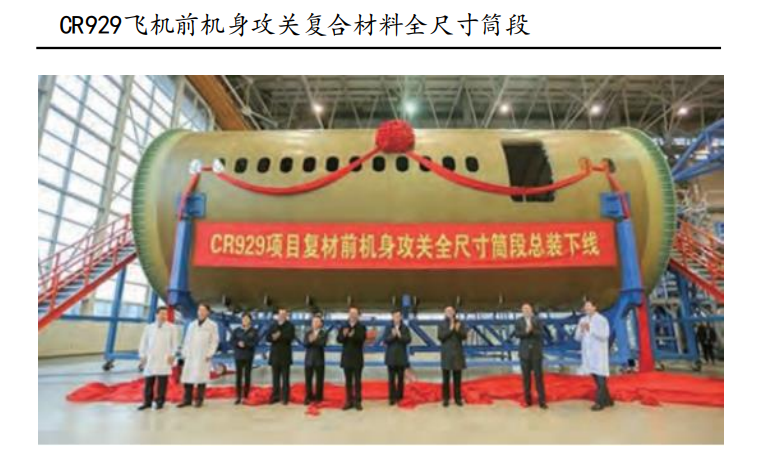

圖23:CR929飛機機體

從供應端來看,中國不缺資金、不缺技術、不缺人才,供給要素十分充足。

經過幾十年的追趕中國在大部分產業領域都達到全球領先,產業基礎十分強大。

從需求端來看,中國擁有全球最大單一市場,任何產業的需求規模都足夠大。

中國前沿產業發展的條件是全球最好的,未來我們將看到更多領先的前沿產業。

我們將見證中國引領前沿產業的發展!

本文的行業數據主要參考廣州賽奧碳纖維技術公司歷年全球碳纖維複合材料市場報告,部分圖片也是來自這些報告,作者林剛。

在此表示感謝!

歡迎大家關注我的公眾號,幫我多多點贊和轉發,謝謝!