拒絕泡沫 美團要打“價值戰”_風聞

熊出墨请注意-公号:熊出墨请注意-9小时前

原創 --> 熊出墨請注意

入秋,意味着天氣逐漸轉涼。但是外賣戰場,儼然一派“秋已立,暑難消”。

上週四,立秋當天,外賣大戰就迎來近期最高潮——秋天的第一杯奶茶(以下簡稱“秋奶”)。廣告滿天飛,紅包漫天撒,外賣平台的立秋日曆裏不能沒有奶茶,就像電商行業不能沒有雙十一。

重金投進去,訂單砸出來。

據“晚點LatePost”報道,8月7日淘寶閃購日訂單量破億,但仍比老大哥美團少了約2000萬單。隨後8日和9日,“88會員日”“超級星期6”接力補貼,淘寶閃購繼續衝鋒訂單極值,峯值一度超過美團日常訂單量。

美團如何接招?出人意料的是,美團對這場戰役的總結髮言異常温和,沒有數據硬剛,沒有較真江湖地位,只是淡淡地説了句不會發戰報,單量數字不難做到,不想注入更多泡沫。

細品一下,美團的態度很有意思,一方面,美團似乎並不在意數值,奶茶賣得怎麼樣隻字不提。另一方面,美團又戰意十足,不留情面地戳破行業存在虛假繁榮。

細品一下,美團的態度很有意思,一方面,美團似乎並不在意數值,奶茶賣得怎麼樣隻字不提。另一方面,美團又戰意十足,不留情面地戳破行業存在虛假繁榮。

雖不盲目追求訂單量,美團卻動作頻頻:不去比免了多少單,發了多少大額券,而是聯手茶飲品牌把立秋升級為上新節點;不發戰報炫成績,而是請騎手喝了奶茶,請奶茶店員按摩放鬆;不與堂食搶訂單,而是啓動了“堂食提振”專項扶持計劃……

這難免令人費解:對手都來偷家了,美團不好好守塔還在上下路頻繁遊走,是何考慮?

發新品,“秋奶”的Next level

“秋奶”的梗火了六年,從社交貨幣演化為立秋大促IP,堪稱外賣奶茶界的雙11。

蜜雪冰城單日突破7500萬杯、瑞幸單日2000萬杯、茉莉奶白單日208萬杯……商家爆單到“前方等待800杯”,離不開外賣平台助力。由於京東在做“秋天的第一口炸雞”,所以主要來看淘寶閃購和美團。

淘寶閃購“請客日曆”寫得明白,搶免單、領券包、明星請喝、請黑鑽會員喝,主打一個“我請客”。有消息稱,淘寶閃購奶茶補貼在立秋當天達到4億元,這還不算各種營銷費用。

淘寶閃購“請客日曆”寫得明白,搶免單、領券包、明星請喝、請黑鑽會員喝,主打一個“我請客”。有消息稱,淘寶閃購奶茶補貼在立秋當天達到4億元,這還不算各種營銷費用。

美團補貼力度沒這麼瘋狂,但是該有的活動也沒少,18-18大額券、聯手明星送福利等。此外,還有一個非常明顯的差異化動作——發新品。立秋期間全國超過100家茶飲品牌通過美團首發新品,至少覆蓋25萬家飲品門店,主流品牌均在列。

在默認需要集中火力打補貼的節點,美團發新品看似是“分散資源”,實則切中了消費者和商家兩側的核心需求。

在默認需要集中火力打補貼的節點,美團發新品看似是“分散資源”,實則切中了消費者和商家兩側的核心需求。

先從消費者視角來看,立秋領到奶茶免單券,能獲得的爽感有多少?

放在前幾年會高興個半天,可今時不同往日,從京東外賣入局開始計算,補貼已經補了小半年,都在拼優惠、搞低價,奶茶成為各平台共同選中的錨,甚至每個週六都能免費喝上一杯。

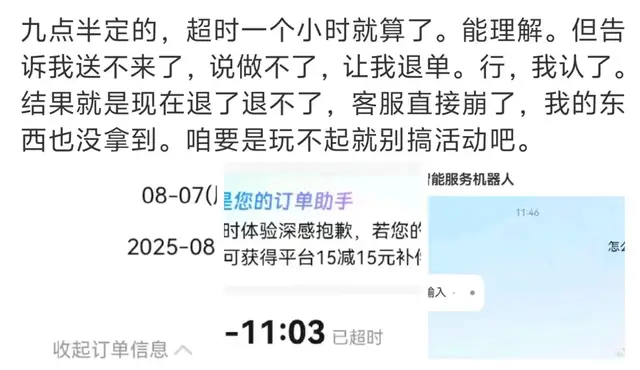

無形之中,消費者的情緒閾值抬高,在立秋專屬奶茶消費日,平台為了衝峯值,仍一味地狂撒免單優惠,爆單導致的訂單積壓、送餐慢、退款難、系統崩潰的體驗降級,反而放大對“秋奶”的負面情緒。筆者詢問了身邊朋友,上述問題比比皆是,短則超時一個小時,還有的上午點的單下午還在備貨、取餐。

這種情況下仍然一味地加大力度發券,而不去優化補貼效率、改善交易體驗,難免招來“補貼只是為了衝訂單量”的質疑。

外賣大戰的利與弊同時顯現,“秋奶”玩法迫切需要一輪創新。美團請客、上新兩手抓的操作,給大家在薅羊毛的基礎上增添新的下單動力和樂趣,不止喝到,還要喝好。比如古茗上新的“雲朵鹽水鴨”,不少網友表示是好奇心態用美團券薅了一杯,沒想到出乎意料地好喝。

外賣大戰的利與弊同時顯現,“秋奶”玩法迫切需要一輪創新。美團請客、上新兩手抓的操作,給大家在薅羊毛的基礎上增添新的下單動力和樂趣,不止喝到,還要喝好。比如古茗上新的“雲朵鹽水鴨”,不少網友表示是好奇心態用美團券薅了一杯,沒想到出乎意料地好喝。

再來看商家羣體的需求,補貼刺激的爆單固然喜人,但是商業常識告訴我們,可持續的增長才是理想狀態。

開戰以來,關於外賣爆單是“甜蜜的負擔”的爭議一直沒停。一是因為外賣大戰中不同活動之間效果有別,據熊出墨瞭解,部分優質活動可以讓商家訂單和利潤雙豐收,但同時也存在訂單量大、負利潤,商家虧本賺吆喝的情況。二是需求超出承接能力,特別是奶茶店短時間內爆單,店員和機器連軸轉卻無法在規定時間內做出成百上千杯,即便停止線上接單,已經堆積的也大多會淪為無效訂單。

藉着立秋契機,平台聯手品牌上新,是在用實際行動嘗試解決上述痛點。

本質上來説,新品激活需求,迴歸到以產品創新、品質來吸引消費者,跳出低價內卷漩渦。平台龐大的用户基礎,對用户口味、需求趨勢的精準洞察,為商家開發新品提供依據,同時有“秋奶”流量的集中爆發、平台補貼、配送運力作為保障,平台與商家通力合作,產品驅動的正向增長達成了流程閉環,補貼效率得到有效提升。

由此,“秋奶”在六週年之際受到前所未有的重視,也正式進入了Next level:平台方砸錢補貼之外,充分發揮資源、運營、技術等優勢能力,深入到產業鏈條中去創造增量,明確產品創新和增長可持續才是目標所在。

事實上,去年美團就已經有所嘗試,2024年“秋奶”期間,蜜雪冰城首發新品茉莉奶綠,自發布後穩居品牌銷量前五名。今年範圍擴大,充分驗證了新品與補貼疊加的成效,更利於新品快速打開市場。我們可以合理推測,明年的立秋奶茶大戰,上新應該會成為全行業標配動作。

不發戰報,卷自己的Next level

時間往回撥一個月,幾大平台激戰正酣,美團核心本地商業CEO王莆中接受採訪時直言,這場“外賣大戰”帶來的市場單量,“絕大部分都是泡沫”。

用時75天,京東外賣日訂單突破2000萬單;淘寶閃購,2000萬、4000萬、8000萬,再到最新的破億,日訂單屢創新高;美團被迫參戰之後,把日單量拉到了1.5億。

需要思考的問題是,將電商造節衝峯值的邏輯,搬到外賣市場,到底是否適用?這些數字到底有無真實意義?

美團外賣在官微中説,“當下,只要DAU超越1.5億的APP,以接近100%的補貼率,撒出數百億,製造1元購、1毛購、1分購……0元,這些單量數字都不難做到。”

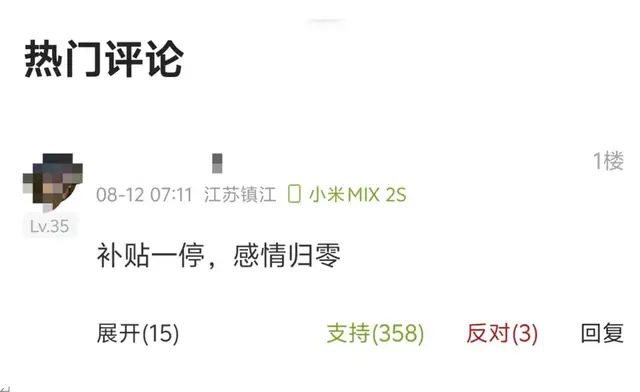

正常運營狀態下本不該出現,為衝單而做出來的那部分數據,自然能嗅到泡沫的味道。而且,“補貼一停,感情歸零”的隱疾不除,泡沫更是一戳就破。

當這一邏輯成為行業、消費者的共識,平台若繼續發戰報、吹訂單數據,無異於自欺欺人。

當這一邏輯成為行業、消費者的共識,平台若繼續發戰報、吹訂單數據,無異於自欺欺人。

上個月達到1.5億日訂單之後,美團開始“踩剎車”,用更理智剋制的態度和行動來告訴大家,以美團的體系能力,理論上想做多少單就可以做多少單,然而美團無心繼續做無意義的事。

新平台做外賣可以試錯,做不下去還有別的選擇。但外賣平台無路可退,最終還是要承受代價、修復行業。

從這個邏輯看,美團等平台在外賣餐飲市場、即時零售行業,卷的從來不是價格,而是利於行業的長期價值。

外賣大戰尚未開打之時,就能找到諸多實證。

房租、人力、裝修等硬成本是餐飲業重要成本項,在總成本中往往佔到50%以上。美團於去年底首創品牌衞星店模式,幫助商家在外賣場景中降本增效。這類店鋪專注外賣業務,與堂食門店共用供應鏈體系和出餐標準,還標配“明廚亮灶”後廚直播。輕裝上陣的商家可以避開臨街店鋪的高成本,低成本拓店擴大外賣覆蓋範圍,兼顧堂食一樣的高品質,對消費者來説也是提供了更多優質的供給,屬於是實現了既要又要還要。

胡大飯館衞星店後廚

胡大飯館衞星店後廚

截至7月份,美團與外婆家、海底撈、老鄉雞、全聚德等頭部餐飲品牌共建了5000多家衞星店,預計到年底會破萬家。而且,為了進一步降低商家開店壓力,美團還為衞星店合作伙伴準備了4億元的專項扶持。

既然聊到堂食,外賣大戰的副作用之一就是影響堂食。有餐飲從業者透露,七八月份是旺季,往年堂食外賣大致比例7:3,今年反過來變成了3:7。

為恢復消費場景間的平衡,美團外賣正式啓動“堂食提振”計劃,以甜點小吃等到店消費券,鼓勵消費者回歸線下消費或到店自提。活動全部成本全部由平台承擔,美團統一向實體門店採購商品,發放給門店附近的消費者。

熊出墨最近就收到了幾張美團免費冰淇淋自取券,可以選擇門店自取,也可以轉贈朋友,帶動更多人到店。數據顯示,相關的禮贈互動增加了60%的門店自提人數。美團引導大家進店,順帶可能還會促成更多商品消費,進一步給商家增收。

熊出墨最近就收到了幾張美團免費冰淇淋自取券,可以選擇門店自取,也可以轉贈朋友,帶動更多人到店。數據顯示,相關的禮贈互動增加了60%的門店自提人數。美團引導大家進店,順帶可能還會促成更多商品消費,進一步給商家增收。

堂食和外賣,從來都不是對立面。

線下門店是外賣的根基,外賣可作為線下的流量來源和收入補充。商家生意紅火起來,外賣平台才有繁榮的供給生態。新中式茶飲近些年蓬勃發展,規模迅速逼近2500億元,離不開外賣場景的大力支持。而在另一面,消費者對奶茶、咖啡的高頻需求,又給外賣平台帶來了穩定的訂單和流量。

身為外賣餐飲領域深耕十多年的老選手,美團深諳此道,更深知做好餐飲這門生意一定要做足苦功夫,優惠券催生的繁榮註定無法長久,只有平台深度參與產業鏈上下游,與餐飲商家、消費者共同建設供需兩側生態,才能為可持續增長打下穩固地基。

源頭食材採購的快驢進貨,支持線下門店轉型升級的衞星店、浣熊廚房,再到銷售模式創新的拼好飯,百萬亮廚、助力金等專項扶持,以及踐行低碳環保的青山計劃,多年以來,業內與餐飲產業全鏈條聯動最多、最深入的平台,正是美團。

理清這一點,再去拆解美團對外賣大戰態度和戰略,不發戰報、給奶茶去泡沫的決心,一切都是一以貫之的。因為,新攪局者帶着巨量補貼衝擊市場不可能是常態,最終要靠繼續留在行業的玩家,以及餐飲商家來默默承受消化。

不爭而善勝,零售業的Next level

觀察美團在做的事,我們能清晰看到其對行業常識的尊重。

例如重視外賣大戰的補貼效率,即便被對手緊追猛打,美團依然保持既定路徑和節奏,該踩剎車就踩剎車,把補貼用於實際增長。又如不發戰報,吹大泡沫遠不如多幹實事來得更有説服力。

其他玩家對上述常識肯定也有認知。最直觀的,零售行業最大的促銷節日雙11,阿里和京東已經達成不發戰報的共識。一定程度上也是在為雙11去泡沫,迴歸到大促初心。

而當轉到外賣戰場,目標和站位發生變化,一些改變也不得不做。

行業人士分析,作為外賣餐飲市場的挑戰者,阿里目標在於拿下外賣心智,單量就是心智直接證明,以飽和補貼衝擊更高單量就成了首要任務,再以高單量吸引商家、騎手,補齊能力差距。

行業人士分析,作為外賣餐飲市場的挑戰者,阿里目標在於拿下外賣心智,單量就是心智直接證明,以飽和補貼衝擊更高單量就成了首要任務,再以高單量吸引商家、騎手,補齊能力差距。

京東入局外賣,是電商整體大盤增速放緩背景下,對即時零售搶奪電商消費者的防守,也是謀求外賣與零售業務協同的主動出擊。同樣是挑戰者角色,但對外賣高單量的渴望不如阿里強烈。在最新財報電話會上,京東方面表示外賣業務已達成初期戰略目標,這或許也是近期京東外賣聲量漸小的原因之一。

至於美團,站在市場領導者的位置,配送系統、商家供給豐富度、用户心智、平台運營能力的全面優勢顯著,無需再用數字來證明自己,使其具備尊重常識行事的底氣和天然優勢。而回歸增長本質、助力產業長遠發展,也恰恰是領導者應該關注、去做的。

美團善戰,但並不好戰。其一邊在被動應戰消耗對手現金,一邊在有條不紊地繼續建設產業鏈上下游,其餘的儘管交給時間來驗證。

事實上,市場去泡沫的進程,可能會比大家想得更快一點。王莆中上個月對外賣大戰走向給到的預判,其中一些已經成了真。比如市監總局約談,要求“進一步規範促銷行為,理性參與競爭”。美團、阿里、京東三家也在“秋奶”前夕發出規範促銷承諾。

待到承諾真正兑現,或許行業泡沫也將消散。

國家統計局數據顯示,2025年上半年全國餐飲收入27480億元,同比增長4.3%。具體到外賣,2024年中國在線餐飲外賣市場規模為16357億元,同比增長7.2%。倘若算上非餐品類外賣,即時零售大盤規模更加可觀。

國家統計局數據顯示,2025年上半年全國餐飲收入27480億元,同比增長4.3%。具體到外賣,2024年中國在線餐飲外賣市場規模為16357億元,同比增長7.2%。倘若算上非餐品類外賣,即時零售大盤規模更加可觀。

客觀而言,萬億級的市場,完全容得下美團、阿里、京東以及其他玩家同台競技、各揚所長,共同為商家、消費者、產業建設明天。

流水不爭先,爭的是滔滔不絕,以長期主義消除短期泡沫,全行業的共同追求更應如此。

本文系熊出墨請注意原創文章,轉載請聯繫作者獲取授權,違者必究。

2025年08月16日 20:58 天津