桂林銀行:業績增速放緩已現負增長,多監管指標惡化資產質量下滑_風聞

财经九号-昨天 23:32

來源 | 財經九號院作者 | 卧龍

作為廣西資產規模最大的城商行,桂林銀行能否成為該區第一家上市銀行成為業內矚目的焦點。

儘管桂林銀行截止目前尚未向交易所提交上市申請,但其IPO進程起步較早,各方面的進展也有條不紊,不過相比過去的穩健,桂林銀行目前IPO面臨的最大攔路虎恐怕還是自身業績增速的下滑、資產質量的惡化。

在其最新的一季報和2024年年度報告中,作者發現桂林銀行的營收、利潤增速的業績指標創下了2021年以來的新低,在今年一季度,桂林銀行營收甚至出現同比兩位數的下滑;而該行資本充足率下降、撥備覆蓋率下滑的同時,不良貸款規模和不良率卻逐年攀升,且不良貸款生成壓力大;此外,桂林銀行的貸款集中度增速過快,至2024年底時,已接近50%之高。

這些經營指標和監管指標的逐年惡化,註定桂林銀行的上市之路不會很平坦。

1

業績增速逐年下滑已經出現負增長,

存貸款規模增速放緩未來業績承壓

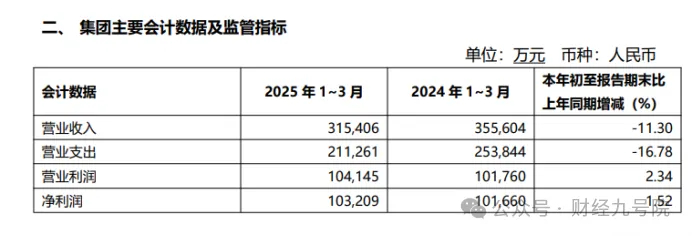

財報數據顯示,2021年至2024年,桂林銀行的營收分別是95.12億、102.95億、114.93億、120.54億,雖然每年營收都有增長,但增幅卻在縮小,同期營收增速分別為20.52%、8.24%、11.63%、4.88%,降速明顯。

同期的歸母淨利潤同樣也是如此,2021年至2024年歸母淨利潤同比分別增長22.57%、21.04%、31.09%、7.66%,利潤增速的下滑幅度更加大。

到了2025年一季度,桂林銀行的業績表現就更難看了,截至今年3月底,桂林銀行營業收入同比減少11.3%,歸母淨利潤同比僅微增2.12%,錄得2021年同期以來營收、歸母淨利潤最差表現。

除了業績增速下滑甚至營收出現負增長之外,桂林銀行的未來的業績預期也很不樂觀。

拆解桂林銀行的營收構成,作者發現該行的業績主要依賴利息淨收入,2021年至2024年該行利息淨收入分別為85.34億、87.1億、105億、103億,分別佔當期總營收的89.7%、84.6%、92%、86%,到了今年一季度,利息淨收入佔營收比重進一步增至94.7%,可見利息淨收入佔營收的比重非常之高。

但是對利息收入影響最大的存貸款規模,其規模增加值出現了大幅下滑。

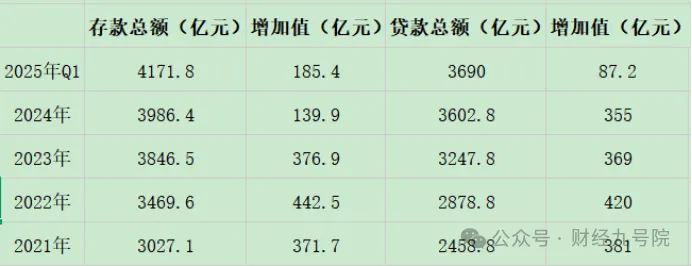

2021年至2024年,桂林銀行的存款總額分別為3027.1億、3469.6億、3846.5億、3986.4億,同比分別增加371.7億、442.5億、376.9億、139.9億;同期的貸款總額分別為2458.8億、2878.8億、3247.8億、3602.8億,同比分別增加381億、420億、369億、355億。

從中我們發現,桂林銀行的存款增幅在2024年出現了大幅下滑,從三四百億的體量一下子落到100多億體量,而貸款增加額則連續兩年出現同比減少。

存貸款規模增量的持續減少,再加上淨息差水平的走低,對於桂林銀行後續業績壓力的負面影響,是顯而易見的。

2

資產質量變差不良率持續攀升,

資本充足率、撥備覆蓋率等多指標惡化

桂林銀行目前還面臨資產質量變差,多個監管指標惡化的困局。

資產質量方面,據財報數據顯示,2022年至2024年,桂林銀行合併報表口徑下的不良貸款率從1.59%逐步攀升至1.74%,到了2025年一季度末,提高到了1.79%;同期,桂林銀行的不良貸款規模也逐年增加,2022年至2024年該行不良貸款規模為45.85億、53.61億、62.7億,增幅明顯。

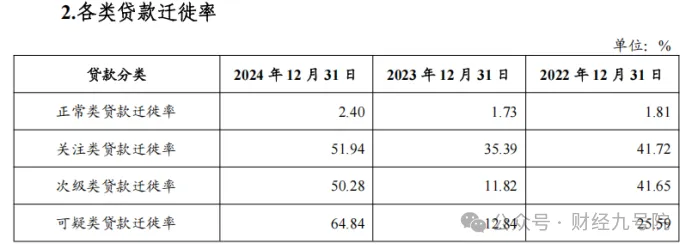

而且桂林銀行的新增不良生成壓力大,貸款遷移率大幅增長。據財報數據顯示,2022年至2024年,該行不良貸款生成率分別為1.12%、1.35%、1.68%;各類貸款遷移率水平也值得警惕。

年報數據顯示,2022年至2024年,桂林銀行的關注類貸款遷徙率從41.72%增至51.94%,次級類貸款遷徙率從41.65%增至50.28%,可疑類貸款遷徙率從25.59%增加值64.84%。

貸款遷徙率的大幅提升,對於桂林銀行的新增不良貸款及不良率造成了很大壓力,顯然也加劇了對該行資產質量進一步惡化的擔憂。

與此同時,其他的監管指標惡化跡象也非常明顯。2022年至2024年,桂林銀行的撥備覆蓋率從143.55%降至131.76%今年一季度末進一步降至130.17%;

資本充足率方面同樣出現惡化,資本充足率從2022年的12.73%降至2024年的11.74%,至今年一季度末進一步降至11.31%,一級資本充足率、核心一級資本充足率等均有不同程度下滑。

此外,作者還發現,桂林銀行的貸款集中度風險有所加劇。

據該行2024年年報數據顯示,至去年底桂林銀行前十大單一借款人累計借款230億元,佔同期貸款總額的6.95%、同期資本淨額的49.42%,已經接近50%的業內紅線;

而在2023年桂林銀行的前十大單一借款人貸款餘額才佔資本淨額的40.29%、貸款總額的6.18%。這也意味着桂林銀行在2024年將更多的貸款資源向大客户集中了,在一定程度上也推高了風險。

(免責聲明:本文數據信息均來自桂林銀行年報、一季報等披露的公開數據,以及企業預警通等公開信息,數據或信息如有遺漏,歡迎更正,並以公司最終披露為準。未經授權,本文禁止轉載、抄襲或洗稿。)

—END—