“日本自願為美國讓路”?這可能是本世紀最大的產業謊言_風聞

文化纵横-《文化纵横》杂志官方账号-39分钟前

李巍、閻奕舟

中國人民大學國際關係學院

中國人民大學區域國別研究院

【導讀】在全球航空製造格局暗潮湧動之際,中國C919、C929正加速拓展國際市場,而日本三菱重工卻在2023年徹底終結其商用飛機整機研發——這標誌着日本67年民航工業“從起飛到墜落”的完整軌跡畫上句點。作為曾經的製造業巔峯,日本在汽車、家電、半導體領域叱吒風雲,卻為何在商用飛機這個“大國重器”上屢戰屢敗?冷戰時期的YS-11渦槳客機因技術路線錯誤和市場錯位黯然停產;轉向波音的“國際分包合作”雖讓日本躋身全球供應鏈高端,但被牢牢鎖定在零部件生產商的位置,長期缺乏整機集成和發動機核心技術積累;21世紀重燃“商飛夢”的SpaceJet項目,又在技術短板、市場飽和、財務壓力和疫情衝擊下連連延期,最終折戟沉沙。透視這三段起落,既有美國在技術與市場上的“卡脖子”策略,也有日本國內市場狹小、經濟低迷、外交佈局不足的結構性制約。今天,中國商飛正處在與當年日本相似的關鍵階段,C919與C909(原ARJ21)已在國內商業化運營,並開始叩開國際市場大門。然而,日本的教訓清晰警示:商用飛機產業鏈是一條“只可進、不能退”的航道,任何戰略搖擺、技術依賴或市場誤判,都會讓多年積累付諸東流。唯有堅定自主研發路線、持續攻克產業鏈關鍵環節,並依託強大國內市場穩步拓展新興國際市場,中國才能避免重蹈日本的覆轍,讓“大國重器”真正翱翔於全球藍天。

本文原載《文化縱橫》2025年第7期,僅代表作者觀點,供讀者參考。

雲端上的挑戰:

日本為何造不出商用飛機?

2023年2月7日,在大型裝備製造領域曾經雄霸全球的日本三菱重工做出了一個異常艱難的決定:放棄噴氣式支線客機項目的開發。這意味着,從1956年日本首個自主研製的螺旋槳民航客機項目立項,到20世紀80年代之後和波音公司開展多個客機項目的深度國際生產合作,再到2015年自主研製的噴氣式支線客機首飛,最後到徹底放棄商用飛機的整機研製,作為世界首屈一指的製造業大國,日本民航工業在67年裏經歷了一個完整的拋物線,成為日本在戰後實現“工業再崛起”過程中少有的失敗案例。

民航工業具有產業鏈條長、技術壁壘高、資金投入大、市場空間要求高等特點,且與軍工產業密切相關,雙方形成技術互溢,是當之無愧的“大國重器”,其中噴氣式客機更是矗立在民航工業體系塔尖上的產品。三菱重工的客機項目是一款試圖和加拿大龐巴迪、巴航工業、中國商飛的同類產品同台競爭的支線噴氣式客機產品,代表着日本在這一高端工業領域的遠大抱負。在20世紀上半葉,日本曾擁有媲美歐美的航空工業基礎。二戰時期,由三菱重工製造的“零式戰鬥機”曾在太平洋戰場上對美國珍珠港造成重創,是至今唯一襲擊過美國本土的戰鬥機型。但在二戰之後,為什麼在製造業領域一路“攻城拔寨”的日本,其自主研發的兩個商用飛機項目都在消耗巨量國民資源之後,仍然功虧一簣?

當前,中國的商用飛機項目正行進在“穿越雲層”的關鍵時段。近鄰日本兩次功敗垂成的教訓給中國提供了重要的啓示意義,值得我們深入研究。

▍風雨如晦:冷戰年代YS-11項目的中道夭折

日本航空工業發軔於20世紀初,主要源於軍工的需要。當時,以帝國陸軍大臣寺內正毅為代表的部分日本高層敏鋭地意識到,飛機將會是未來戰場上的關鍵武器。在二戰前夕的30年代,日本當局將戰鬥機視為對外軍事擴張的一把利刃,給三菱、中島(即後來的富士)等工業財閥提供了大量的軍用飛機訂單。不僅如此,日本政府還提供鉅額補貼,建立了一系列航空業配套基礎設施,以為軍方提供服務。此外,日本政府還通過支持研究機構和促進教育改革,培育了一大批飛行員和航空技術人才。可以説,日本航空工業的早期發展,是明治維新之後日本作為後發國家在工業領域對歐美先進國家奮起直追的產物,它深嵌在整個日本第一輪工業化的滾滾洪流之中。第二次世界大戰所帶來的“戰爭經濟”,推動日本航空工業迎來“發展黃金期”。截至二戰結束前,日本總計生產了超過1萬架“零式戰鬥機”,在中國戰場和太平洋戰場上表現不俗,體現了日本航空工業的強悍。

二戰結束後,包括航空工業在內的日本工業財閥因“戰爭原罪”遭受嚴厲懲罰。1945年,美國發布“航空器生產、研究和實驗禁令”,禁止日本所有航空產品的研發、製造和飛行,要求銷燬所有日本製造的飛機,拆解所有日本飛機制造商。此外,美國還禁止日本擁有飛機設計和製造經驗的工程師和科學家從事相關活動,甚至禁止大學傳授相關課程,日本航空業技術人才因此大量流失。在美國的產業禁令之下,日本飛機制造業頃刻間土崩瓦解。美國的禁令一直維持到1952年《舊金山和約》生效後才得到解除。在這七年裏,日本航空工業幾乎全部歸零,但歐美國家卻已經開始升級換代,噴氣式飛機在美國、蘇聯和英國的軍隊中全方位取代活塞式飛機,不僅如此,它們還開始從發展戰鬥機轉向大力研製大型民用運輸飛機。而曾在活塞式發動機時代初露頭角的日本航空工業,卻徹底失去了學習大型飛機整機集成和新型噴氣式飛機發動機技術的機會窗口,在這一關鍵時期全面掉隊,為其後續遭遇的一系列失敗埋下伏筆。

美蘇冷戰的全面開始,特別是朝鮮戰爭的爆發,促使美國迅速調整對日戰略。為了更好地將日本納入美國在亞太地區對抗中蘇聯盟的軌道,美國對日戰略從壓制調整為扶植,核心就是支持日本實現“再工業化”,充分發揮其作為美軍在亞太地區後勤保障基地的作用。對於最為敏感的航空工業,美國的態度也由強力遏制轉變為適度默許。朝鮮戰爭時期,日本不僅恢復了民用航空工業的發展許可,還承擔了為美國修理戰機的任務,三菱重工等多家原日本飛機制造商承接了“朝鮮特需”,重新成為“遠東兵工廠”,在參與維修美國先進運輸機型的工作中積累了相關經驗。

美國對日戰略的調整為日本重燃“航空大國夢”創造了條件。1956年,日本通商產業省正式宣佈將啓動首款商用飛機YS-11的研發工作,併為項目提供全力的政策支持。日本選擇為新機型採購技術難度較低的渦槳式發動機,這是一種從活塞式發動機到噴氣式發動機的過渡技術。新機型設定為60座級小型支線飛機,目標是蠶食美國道格拉斯公司同類型飛機DC-3系列的市場空間。DC-3系列在二戰結束後成功由軍轉民,是當時世界商用飛機市場的主流機型。1957年,日本政府決定為新機型的設計研究提供近3500萬日元的直接補貼。隨後,日本飛機制造公司成立,將多個曾在二戰期間參與設計“零式戰鬥機”的製造商和個人納入麾下,形成了一個由通產省主導,以三菱重工、川崎重工、富士重工、新明和等大型國防承包商為核心的航空工業生產聯合網絡。日本政府持有公司約54%的股份,承擔項目一半以上的研發成本。二戰後日本航空工業的基本格局就此形成。

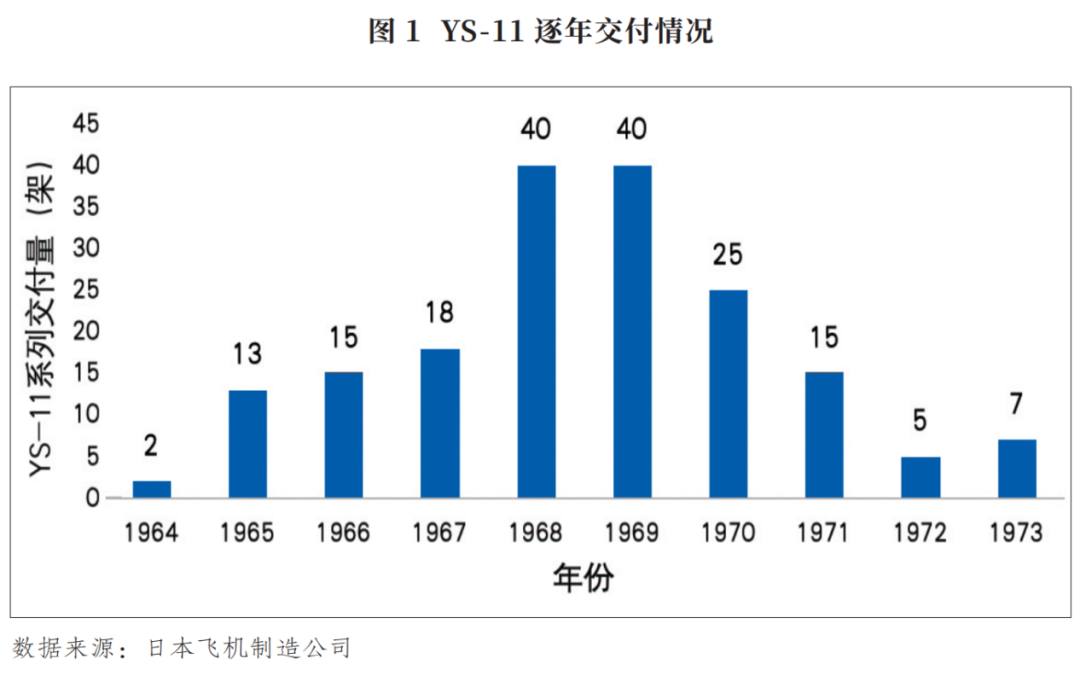

在有利的外部環境下,YS-11的研製工作進展迅速,成為日本20世紀50~70年代“再工業化”運動狂飆突進的寫照。在新客機的研發進程中,三菱重工負責前機身和飛機總裝,川崎重工負責機翼,富士重工負責機尾,新明和負責後機身,作為企業聯合體的日本飛機制造公司負責試驗和銷售。經過六年的努力,YS-11於1962年成功首飛,1964年開始商業化交付。在1964年東京奧運會前夕,由全日空航空公司執飛的YS-11飛機傳遞了奧運火炬,日本藉此向世界證明具備獨立製造商用飛機的能力,宣告其要成為製造業的“全能冠軍”。次年,該機型獲得了美國聯邦航空管理局(FAA)頒佈的型號合格證,為進入美國市場打開了大門。

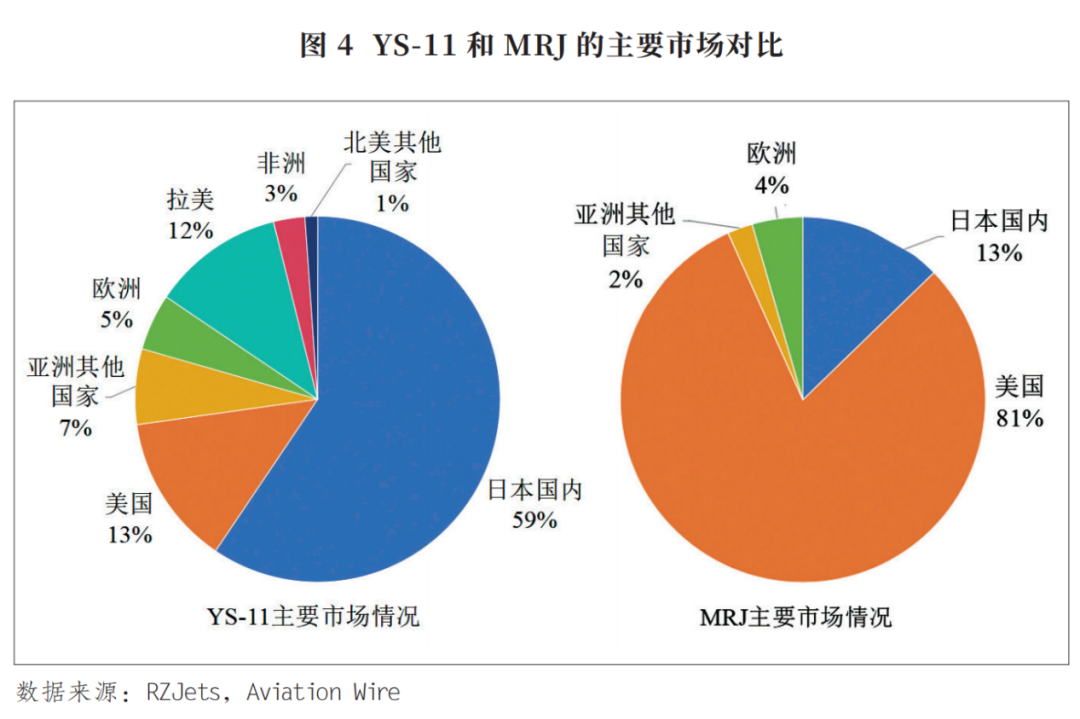

然而,YS-11的後續市場表現卻不如人意。一方面,該機型在開闢海外市場的過程中表現欠佳,雖然經過努力,該機型遠銷美洲、亞洲、歐洲和非洲的15個國家,卻始終難以成為目標市場的主流機型。另一方面,該機型在商業運營過程中,安全性和舒適性遭到廣泛質疑。飛機一共出廠182架,全機墜毀26架,墜毀率高達驚人的14%,前後至少造成了250餘人死亡,被媒體稱為“墜機之王”。此外,YS-11在研發思路上的弊端也削弱了其市場好感。該項目的設計團隊大多隻在二戰時期接觸過軍用飛機的研發,對軍用戰鬥機與商用運輸機在製造和運營過程中的差異缺乏必要體認,用軍機的思維研製民機,客户市場一直反饋該機型存在噪音大、易顛簸等問題,不受旅客歡迎,與其他口碑良好的“日本製造”形成了鮮明對照。正因為市場佔有率低,難以形成規模效應,所以盈利能力弱,日本政府在項目運營後期揹負了鉅額債務,交付量不得不逐漸下滑,進而形成了惡性循環。1974年,YS-11飛機停止生產,整個項目損失超過360億日元。

YS-11糟糕的市場表現源於戰後日本在選擇商用飛機的研製道路時,對全球航空產業的發展方向出現了重大誤判。雖然日本航司的大額訂單在項目運營初期提供了重要的初始市場,但隨着交付量的直線上升,國內市場很快達到飽和。20世紀下半葉日本本土支線飛機機隊數量基本保持在100~150架的規模,而YS-11在商業化運營的前七年就已經交付了130架飛機。這意味着日本本土市場已經難以開闢新的空間容納更多的支線飛機,“出海”成為其必經之路。

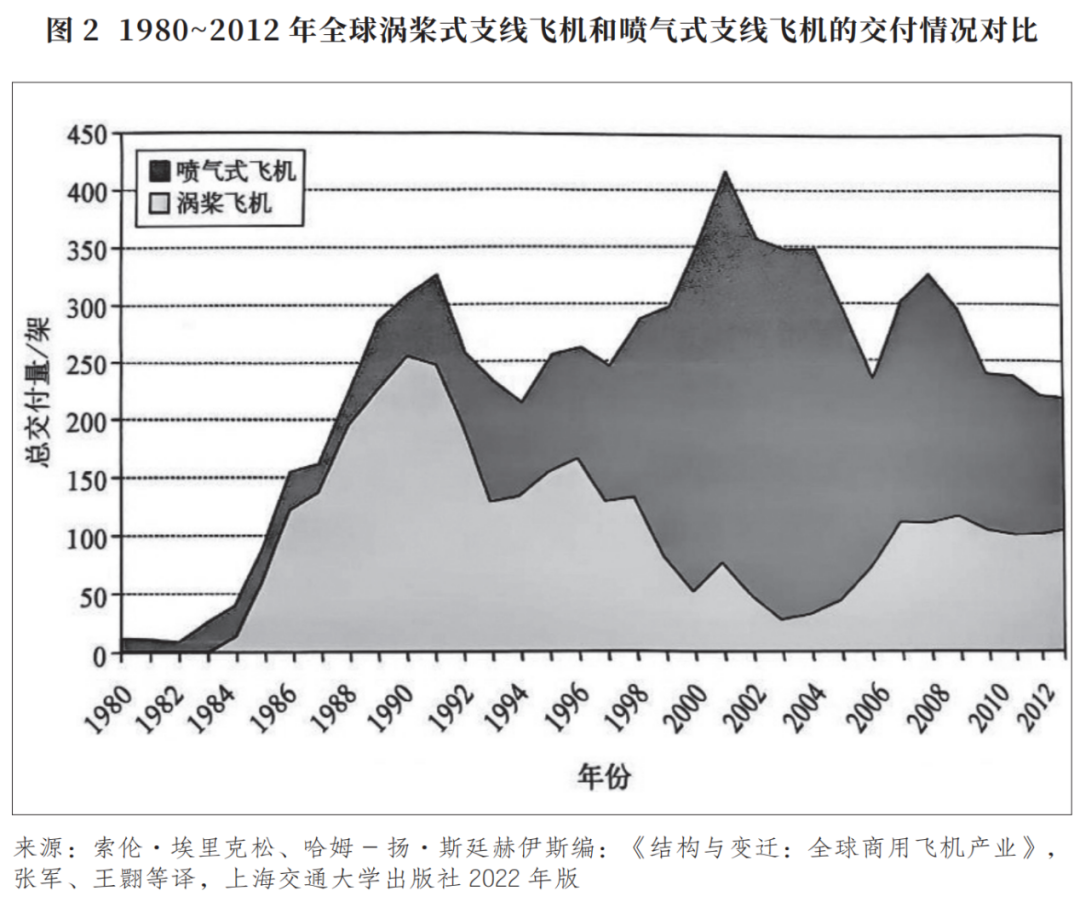

而在海外,20世紀下半葉正值世界航空市場對更大載客量、更長航程以及更高飛行速度機型的需求擴張期,日本選擇的渦槳式飛機與新的市場需求產生錯位,難以跟上轉型的潮流。一方面,美歐航空製造商已經爭先向更高座級和更長航程的大型飛機過渡,力圖佔據幹線航空的主流市場。波音公司的大飛機B707應運而生,歐洲寬體飛機A300也在醖釀當中。而渦槳式發動機更適用於小型飛機的短途航行,只能應用於支線市場。另一方面,即便在支線航空領域,渦槳式飛機也因飛行速度較慢而逐漸被新興的噴氣式飛機取代,前者平均巡航時速約為500公里,而後者的巡航時速可以達到800公里以上。在航程和航速兩方面都不如噴氣式飛機的情況下,渦槳式飛機在80年代就已經初現頹勢,在90年代後則急轉直下,此後一路走衰,大規模被噴氣式飛機所取代,目前主要應用於小型通用飛機市場,只有極少數還殘留在特殊線路的小眾支線客運市場。

在渦槳式飛機不斷走衰的背景下,YS-11的海外市場拓展之路舉步維艱。當YS-11試圖進入作為支線航空主流市場的美歐地區時,美歐的飛機制造商已經分別推出了自己的新型噴氣式支線客機,日本的老式渦槳飛機已經完全沒有競爭優勢。於是,YS-11只能在欠發達國家尋找潛在的市場空間,這些國家仍然對價格低廉的渦槳飛機有一定需求。然而,該機型進入邊緣市場的努力也並不順利。20世紀60~70年代,在因工業化進展迅速而處於市場擴張期的拉丁美洲地區,支線航空增量市場很快被更具地緣和政治優勢的巴航工業佔據。同一時期亞洲、非洲等地區發展中國家的支線飛機市場仍被歐美先發企業的渦槳飛機主導,日本商用飛機作為行業內的尾部產品,在這些地區的存量市場競爭中也難有競爭力。

總之,YS-11飛機的出現是冷戰時期日美關係改善和政府政策激勵下的產物。但不幸的是,該項目啓動時,恰逢全球航空工業整合財政和市場資源,邁向大型化、噴氣式飛機的新時代,渦槳飛機作為一種落後的機型已然日薄西山。日本缺乏向新型噴氣式客機轉型的技術儲備,也沒有維繫和拓展海外市場的外交能力,導致其推出的首款商用飛機在轉型大潮中落得草草收場的結局。

▍**風雲突變:**20世紀後期向“國際合作開發”的轉型

20世紀80年代,日本在鋼鐵、造船、汽車、家電甚至半導體等多個製造領域實現了全面崛起,一躍成為當時首屈一指的製造業大國。“日本製造”行銷全球,“日本可以説不”的聲音響徹世界,這引發了美國對日本愈發強烈的警惕之心。隨着美日貿易摩擦愈演愈烈,雙方展開了曠日持久的談判拉鋸。在這一背景下,日本自主研發商用飛機的地緣政治成本陡然上升。面對渦槳客機項目的失敗,同時為了避免進一步刺激美國,日本決定放棄民用飛機整機研發工作,改為以分包商的身份和美國波音公司建立穩定的“生產聯盟”,全面加入美國航空製造的分工網絡中,這一轉變既是為了降低自主研發的巨大風險,也是為了緩解美國對“日本製造”的焦慮,同時也順應了當時方興未艾的生產全球化的浪潮。

1986年,日本通產省將航空工業發展的基本方向由“自主開發國產化”改為“國際合作開發”。在新方針的指導下,通產省通過組織結構調整和財務資助兩條路徑為本國航空工業發展提供政策扶持。一方面,通產省組建了兩個非營利性組織——日本飛機開發協會(JADC)和日本航空發動機協會(JAEC)來協調國內各個製造巨頭的比較優勢,以有效參與國際合作項目。另一方面,通產省還成立了“航空器國際合作開發促進基金”,為國際合作項目提供補助和低息貸款。政治關係相對緊密,且正在全速推進“離岸外包”的美國成為日本的首選合作對象。

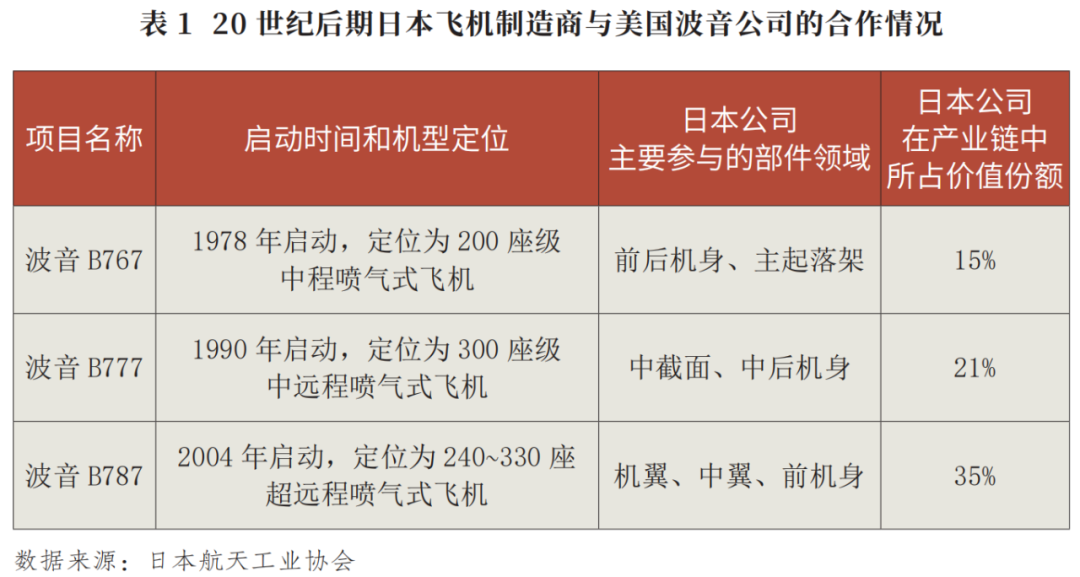

20世紀70年代,日本首次在波音B767項目(已於2013年停產)中非常有限地參與了部分產業鏈合作,而從1990年啓動的超大型客機波音B777項目開始,雙方合作加速推進,2004年啓動的技術最為先進的B787“夢想客機”項目則是美日航空工業深度“聯姻”的標誌性產品。

在日美航空產業鏈合作的30年裏,日本相關製造商在材料科學和精密加工等領域呈現出明顯的技術升級,在航空價值鏈中的地位也有了明顯提升。首先,日本東麗公司的碳纖維產品憑藉高強度、輕量化和耐腐蝕的優勢聲名鵲起,幾乎成為波音的獨家碳纖維材料供貨商。其次,日本還將自己在高精尖數控機牀方面的技術優勢與其引以為豪的“工匠精神”相結合,在發動機零部件、電子系統和機翼製造等領域大放異彩。日本製造商的身影在波音B787項目中尤為凸顯。B787機體部件中最為複雜的主翼研製部分由三菱重工和富士重工承擔,這是波音公司首次將主翼的設計與生產委託給外國公司,而主機翼作為飛機機體最重要的組件具有極高的含金量。再次,B787從衞生間內飾、輪胎製造到機身材料供應均由日本企業包攬。總體而言,由日本公司生產的部件在該機型中佔到35%的價值份額,與主製造商波音公司比例相當,剩餘30%價值的零件則由來自英、法、意、韓的多國製造商共同承擔。可以説,波音的雙通道大型客機被深刻打上了“日本製造”烙印。

但是,波音公司在與日本製造商的供應鏈採購關係中,始終將日企隔絕在技術核心部門之外,日本的整機集成技術和發動機製造能力長期並無長進。在美日航空產業鏈合作中,波音公司始終禁止日本供應商涉足整機的設計和研發,並嚴格控制工程數據交換的範圍,這意味着美國在此過程中獨家壟斷了“大腦”的角色,而日本只是充當了負責幹活的“手足”。這種合作方式與歐洲空客公司四個成員國企業之間的密切技術交流形成了天壤之別。而在航空發動機領域的合作中,日企也只負責發動機渦輪葉片、外殼等部件的製造,儘管日本擁有先進的機械設計能力,但在發動機更為核心的軟件工具和風洞設施方面卻始終存在技術空白,無法有效地通過計算機模擬進行更復雜的空氣動力學分析。三菱重工曾試圖向美國獲取這些關鍵工具,但美方將它們視為核心競爭力而嚴格保護。總而言之,為維護自身作為系統集成商的產業鏈權力,美國在雙方的合作中刻意推高了技術交流的壁壘,將日本民用航空企業牢牢鎖定在了供應商的角色上,換句話説,在波音主導的商飛產業鏈條上,日企只是一個“打工者”,無法挑戰“鏈主”的絕對權力,也就無法擺脱對主製造商的依賴,進而也就只能仰人鼻息、亦步亦趨。

綜上所述,在當時全球性生產分工體系逐漸確立的背景下,日本和美國建立的“生產聯盟”也成為航空工業全球化的一個關鍵側面。以三菱重工、川崎重工和富士重工為代表的日本企業雖然深度參與波音項目的組件生產和研發之中,但被死死“鎖死”在分包者的角色,缺乏自主和全套的技術能力。與此同時,波音在新一輪的市場競爭中兼併麥道公司,全面鞏固了自己在民航市場上的“霸主”地位,在與日本的合作關係中話語權進一步加強。直到21世紀,日本才開始突破國際合作的侷限,嘗試新的噴氣式支線客機的自主研製,但這一過程被事實證明是異常艱難的。

▍**波譎雲詭:**21世紀SpaceJet項目的折戟沉沙

進入21世紀,商用飛機制造在大國產業競爭中的戰略性意義進一步凸顯,民航工業成為製造大國的標配,歐洲聯合扶持空中客車開始了對波音的精彩“逆襲”,中國在進行了激烈的國內辯論之後也開始全面啓動商用飛機項目,並採取了“干支結合、齊頭並進”的道路。在這一背景下,日本也重整旗鼓,再次向商用飛機的整機研製發起衝鋒。

2008年3月,三菱重工正式宣佈將作為主製造方啓動MRJ支線客機項目,並採用美國普惠公司PW1200G發動機,設置90座的標準型(MRJ90)以及70座的短機身(MRJ70)兩種機型。該項目的製造商中,三菱重工此前已參與過波音公司的多款商用飛機的設計製造,東麗公司也在國際合作中獲得了“材料之王”的美譽。為展示“重燃舊夢”的決心,日本政府還為該項目提供了約500億日元的資金補貼。在多方加持下,日本希望能通過此次項目的驅動,重建全套民航產業鏈,繼汽車行業之後再造一個日本“工業奇蹟”。

但事與願違,MRJ的研製一路坎坷不斷,頻頻出現設計方案調整,導致交付困難、成本攀升。在2015年首飛之前,三菱重工就對飛機的主翼、機身和線路多次大幅修改,而在完成首飛後,該機型又在後續的多次試飛中被FAA指出需要對電氣系統、飛行控制軟件、導航系統等諸多方面進行技術改動。到了2019年,為了迎合美國對於支線飛機座級和重量的限制性要求,三菱將項目名稱改為SpaceJet,將研發重心從90座機型轉向70座機型,並再次大幅改變性能參數,重新開展設計和取證環節,這使得飛機實現交付的日期更加渺茫。因為遲遲難以實現飛機的交付,三菱的財務壓力與日俱增。

在巨大的財務壓力之下,三菱重工喪失定力再出昏招。2019年,三菱以5.5億美元的現金價格收購龐巴迪旗下的CRJ支線客機項目(1987年啓動,50~70座級),以期獲得成熟的技術工人和完善的運營網絡。然而,此次收購行為不僅沒有加快研製進度,反而進一步惡化了三菱重工的財務支出,支線客機項目成為三菱重工的“吞金巨獸”。而到了2020年,隨着三菱重工的諸多業務都因新冠疫情受到衝擊,迫於巨大財務壓力,三菱宣佈終止70座級支線客機的研發工作;2023年,三菱表示90座級機型的取證工作也難以推進,徹底終結所有支線飛機的研發。

這場原本期望通過6年實現的“商飛夢”實際耗時15年,在付出巨大代價之後最終還是折戟沉沙,核心技術原因是其整機研發能力的不足,這源自日本航空工業長期以來對美國的技術依賴。自20世紀下半葉全球支線航空進入噴氣式飛機時代後,日本沒有再自主生產過一架飛機,絕大部分關鍵技術積累來自其在20世紀80年代之後的國際分包合作。而在與波音的合作關係中,日本更多依賴於波音的訂單和技術指導,並不具備獨立研製新型噴氣式客機的技術能力,這與巴航工業和龐巴迪截然不同。

除了技術能力上的缺陷,日本在航空領域還面臨着市場拓展的難題。首先,在國內市場方面,日本經濟在泡沫經濟破滅之後長期低迷,國內航空市場需求減少,當時日本規模最大的航空公司、象徵着日本戰後經濟繁榮的日本航空在2010年申請破產,這一老牌巨頭的轟然倒塌昭示着日本航空業的艱難處境。與此同時,日本國內本就侷促的支線航空市場早已經被巴航工業的ERJ系列、龐巴迪的CRJ系列及Dash-8等機型佔據,長期處於相對飽和的狀態,難以為新機型騰挪出更多的市場空間。日本支線飛機還未出生就面臨着國內市場空間的巨大挑戰,這動搖了三菱重工的決心。

美國是支線飛機最重要的市場,其支線飛機擁有量在20世紀80年代後長期居於世界榜首,三菱重工的支線客機80%的訂單都來自美國航司,這種對美國市場的重度依賴迫使三菱不得不根據“美國標準”反覆調整設計方案,接受美國的產業霸凌。而巴航工業和龐巴迪在20世紀末就已經搭上了美歐支線航空市場大擴張的“順風車”,搶佔了美國市場中的優勢地位,日本飛機想要以後來者身份在美國市場“分一杯羹”,猶如虎口拔牙,難度可想而知。

此外,在21世紀的第二個十年裏,全球支線航空市場中生產過剩的危機已經初現端倪。除了巴航工業和龐巴迪外,俄羅斯的蘇霍伊SSJ-100和中國商飛的ARJ21也分別於2011年和2016年先後投入商業化運營。在日益白熱化的戰局中,曾經位列世界航空製造商前三名的龐巴迪被迫全面退出了支線航空領域。相較而言,日本飛機售價更高,交付時間不確定,與其他機型相比也沒有明顯的政策優勢,在全球支線航空市場的激烈競爭中更是難以獲得一席之地,敗局已定。

總之,日本航空製造業始終難以擺脱對美國的技術和市場依賴,這與日本在外交上的不足一脈相承。日本航空製造的兩次折戟沉沙,充分體現了其在高端製造能力上的結構性不足,它和後來被韓國趕超的芯片製造產業一樣,共同構成了日本製造業缺陷的兩個縮影。相較而言,與日本同時期啓動的中國噴氣式支線客機項目ARJ21(現名為C909)卻不負眾望,在不斷的嘗試和改進中奮力直上。從2015年交付首架至今,C909已經成功實現了九年的商業化運營,累計交付160架,其中3架交付給印度尼西亞翎亞航空,其他新的國際客户也在拓展中。更令人矚目的是,通過對C909從研製到運營的全流程經驗積累,中國自主研製的幹線窄體飛機C919也已“展翅飛翔”。截至2024年底,C919已經累計交付16架,正進入產能爬坡的關鍵期。與此同時,寬體客機C929研製工作也穩步推進。依託中國國內強大的自主性市場,中國商飛的兩個機型不僅頑強地生存了下來,而且正在通過“幹中學”不斷嘗試技術的升級、完善和突破。這與日本商用飛機的慘敗形成鮮明對照。

日本的教訓對中國民航工業的未來發展具有重大啓示意義。對中國而言,雖然C909和C919都已經成功實現了商業運營,但未來的發展仍然道阻且艱。中國政府應該汲取日本的教訓,在支持民航工業發展的道路上要有持續堅強的意志,要深切明白這條產業道路猶如逆水行舟,“只可進、不能退”,要麼取得成功,要麼一敗塗地,沒有中間道路可走。

具體而言,在技術方面,中國需要着力構建“以我為主”的航空產業生態,以強大而持續的財政支持不斷促進產業鏈關鍵環節的自主可控,一步一步攻克產業鏈上的技術難題,並在良性產業生態的基礎上實現漸進式技術創新。尤其是C909,它只是解決了中國缺少噴氣式商用飛機的問題,在設計之初並非一款在技術上先進的機型,在整個支線航空市場出現萎縮的情況下,中國商飛需要加快對C909進行實質性的技術升級和迭代,通過降低產品價格、提高產品性能,確保它能在商業上早日盈利。

與此同時,在市場方面,中國需要堅持以龐大的國內市場為依託,錨定新興的東南亞市場,通過發揮大國經濟外交的作用,加快市場的國際化步伐,無論是C909還是C919,都需要在國際市場上檢驗自身的商業價值,而不能成為只在國內市場進行“內循環”的飛機。尤其是在C909在國內市場已經呈現初步飽和的情況下,中國政府應該通過多種手段幫助C909在新興航空市場特別是發展中國家找到並培育市場空間,充分發揮其價格低廉的優勢。

最後,面對不斷加劇的地緣政治挑戰,為了有效抵禦美國“產業霸凌”帶來的壓力,中國需要剛柔並濟,綜合利用各種經濟外交手段,為產業發展充分發揮“保駕護航”的作用,為中國民航工業產業鏈的完善贏得寶貴的時間窗口。