18A新股瘋狂:只靠GLP-1,炒到了240億_風聞

氨基观察-生命科技新时代的商业智库和价值灯塔1小时前

港交所的鐘聲還未散去,銀諾醫藥的股價已如火箭般躥升。

8月15日,這家成立11年的創新藥企登陸港交所,發行價18.68港元,開盤即暴漲280%,最終收漲206.48%,總市值突破260億港元(人民幣約240億元),堪稱港股IPO新晉人氣王。

事實上,銀諾醫藥自認購階段就引發市場追捧,公開發售階段獲超25萬人認購,孖展倍數超5341倍。

很顯然,銀諾醫藥趕上了好時候。創新藥板塊經歷四年寒冬後迎來大牛市,國產減肥藥概念股集體起舞——歌禮制藥年內漲幅近500%,信達生物市值突破1600億港元,還有包括聖諾生物、一品紅等在內的A股減肥藥概念股,股價輪番上漲。

當銀諾醫藥“亞洲首款國產人源長效GLP-1”的光環,碰上資本對減肥藥賽道的狂熱追捧,這場席捲港股的GLP-1“後置”狂歡正來到高潮。

不少投資人感慨,一款GLP-1,就能炒到260億港幣。

然而,這是一個最好的時代,也是一個最壞的時代。代謝減重市場足夠廣闊,也足夠內卷。

對銀諾醫藥來説,減肥適應症還在後期臨牀試驗階段,國內超200項GLP-1減重臨牀試驗已在推進之中;與此同時,司美格魯肽仿製藥也上市在即。

這場開局即內卷的競賽中,狂歡能持續多久,狂歡之後又能留下什麼?這不僅是減肥藥概念股的必答題,也是整個創新藥行業需要關注的。

/ 01 /趕上了好時候

一手賺超萬港元,這是銀諾醫藥上市首日送給打新者的禮物。

開盤暴漲280%,最終收於57.25港元,較發行價18.68港元漲幅高達206.48%,總市值飆升至260億港元。

這場資本狂歡在認購階段就已顯露端倪。公開發售超額認購5341倍,25.61萬份有效申請爭搶僅365.58萬股的份額,中籤率低至0.5%。

這不僅超過上個月維立志博的IPO表現,更是超越了此前蜜雪集團5200倍的認購記錄,成為港股年內最火爆的IPO。

正如前文所説,銀諾醫藥歷經10餘年終於將核心GLP-1產品依蘇帕格魯肽α推上市,趕上了好時候。

一方面,創新藥板塊經歷長達四年的估值回調後,2025年迎來強勁復甦。港股18A板塊估值修復明顯,年內股價翻倍者不在少數;IPO市場同樣火爆這才有了維立志博、銀諾醫藥這些現象級IPO的誕生。

另一方面,當場子熱起來之後,資金更傾向尋找有噱頭、有預期的板塊,國產減肥藥概念股坐上了風口,形成強大的板塊效應。

歌禮制藥憑藉小分子GLP-1等管線的進展,年內漲幅接近500%;派格生物先抑後揚,年內漲幅也超100%;信達生物作為國內創新藥頭部玩家,今年以來股價不斷走高,最新市值突破1600億港幣,這背後也離不開GCG/GLP-1雙受體激動劑瑪仕度肽的預期支撐。

A股減肥藥概念股也集體上漲,聖諾生物靠多肽原料業績爆發,年內股價漲幅超136%,還有一品紅等,即使管線尚未處於極早期,依然阻擋不了投資者的熱情。

銀諾醫藥的核心吸引力在於其“國產GLP-1首秀”的光環,依蘇帕格魯肽α於2025年1月獲批用於治療2型糖尿病,是國內首個超長效GLP-1受體激動劑。該藥物半衰期長達204小時,優於諾和諾德司美格魯肽的168小時,理論上支持兩週一次給藥。

三期臨牀數據顯示,在前4周的治療中,接受 3.0mg依蘇帕格魯肽α治療,患者的糖化血紅蛋白(HbA1c)水平就能降低1.1%。治療24周後,HbA1c較基線顯著降低2.2%,和二甲雙胍聯合治療時降幅同樣高達1.8%。

憑藉臨牀效果和商業化佈局,截至2025年5月31日蘇帕格魯肽α產生的收入為3810萬元,起步表現不錯。

同時,其減肥適應症IIb/III期臨牀試驗已於2025年3月啓動,預計2026年四季度完成。在中國6.39億肥胖或超重人羣的龐大市場基數下,這一管線賦予了投資者巨大的想象空間。

於是有了這場IPO盛宴。

/ 02 /GLP-1“後置”狂歡

本質上,這更像一種由海外傳導來的GLP-1“後置”狂歡。

2024年,禮來在減肥藥等重磅藥物的預期推動下,市值一度突破9100億美元;Viking等biotech也在資本寒冬中表現,減肥藥是為數不多股價依然堅挺、能夠融到錢、完成IPO的板塊。

如今,這股熱潮轉移至東方,尤其是隨着國產GLP-1研發與商業化的推進,銀諾醫藥、歌禮制藥等概念股集體飆升。

盛宴背後,陰影已然顯現。在海外市場,儘管司美格魯肽、替爾泊肽已登上全球藥品銷售榜前三,但諾和諾德、禮來的股價在觸及高點後持續回落。

儘管背後各有各的原因,但一個無法迴避的共同點是,整個賽道正在迎來內卷、價格戰、預期回落的拐點。

回到銀諾醫藥來説,儘管頂着首個國產長效GLP-1的光環,但當前僅獲批糖尿病適應症,減重適應症預計2026年四季度才能完成;其用於治療MASH的適應症臨牀已獲得FDA和NMPA的IND批准,尚未開始該適應症的臨牀。

這意味着,待其完成減肥藥臨牀、申報上市,到時的市場可能已經刺刀見紅了。

一方面,除了司美格魯肽、替爾泊肽2024年先後獲批減重適應症,信達生物的瑪仕度肽也已經獲批上市。

海通國際預計,在國內,瑪仕度肽有約兩年的黃金銷售期,2025年-2026年的銷售額分別為6億元和18億元。

這是因為,GLP-1已經是一個極度內卷的賽道。據動脈網統計,截至8月8日,國內有212項圍繞減重適應症的GLP-1,正處於一期至三期臨牀試驗階段。也就是説,在市場更關注的減肥藥市場上,銀諾醫藥其實難言先發優勢。

另一方面,司美格魯肽的原研專利將於2026年3月到期,國內申報仿製藥的廠家超過15家,其中華東醫藥、石藥集團的司美格魯肽已先後申報上市。隨着仿製藥入局,GLP-1類藥物價格體系面臨重構。

前有減重雙雄,國產GLP-1雙靶點抑制劑的競爭,後有仿製藥大軍壓境,這種情況下,企業的生產能力、商業化推廣,將成為競爭的關鍵因素。

/ 03 /狂歡能持續多久

從資本市場角度出發,銀諾醫藥絕對是趕上了好時候,超預期完成融資、上市,股價大漲。然而,這是最好的時代,也是最壞的時代。

對銀諾醫藥來説,資本市場的開門紅只是漫長征程的起點。現在大家是在做大蛋糕,但當越來越多競品上市,還能搶到多少蛋糕就各憑本事了。

在開局即內卷的時代,中小藥企如何與深耕代謝領域多年的大藥企競爭,是一道必答題。

這不僅對藥企臨牀速度、效果提出新的要求,更要求在渠道、產能、醫保準入、適應症拓展方面,都不能有短板。

銀諾醫藥顯然意識到了渠道的重要性,依蘇帕格魯肽α上市之初,公司就採取了“線上+線下全渠道覆蓋”的策略。2025年2月,產品在上海交通大學醫學院附屬第六人民醫院和南京大學醫學院附屬鼓樓醫院同步開出首張處方,同時在京東、阿里健康等電商平台搞首發、迅速鋪貨。

這種全渠道模式正成為GLP-1藥企的標準配置。瑪仕度肽也已經全渠道上市,銷售渠道覆蓋公立醫院、民營醫療機構,以及院外零售渠道和線上平台。此前,信達生物管理層就明確,針對瑪仕度肽將採取全渠道營銷模式。

產能方面,目前銀諾醫藥的生產依賴CDMO代工,自有工廠計劃2026年才開建。相比之下,國際巨頭早已開始全球產能佈局,來滿足市場需求、應對可能的價格戰。

更重要的是,減重效果已經被捲到一個高標準,在此基礎上的略微浮動很難帶來根本改變。這也是國際巨頭和本土企業紛紛佈局減重增肌、小分子、長效劑型等創新方向的核心。而在下一代技術迭代的競賽中,銀諾醫藥的步伐稍顯滯後。

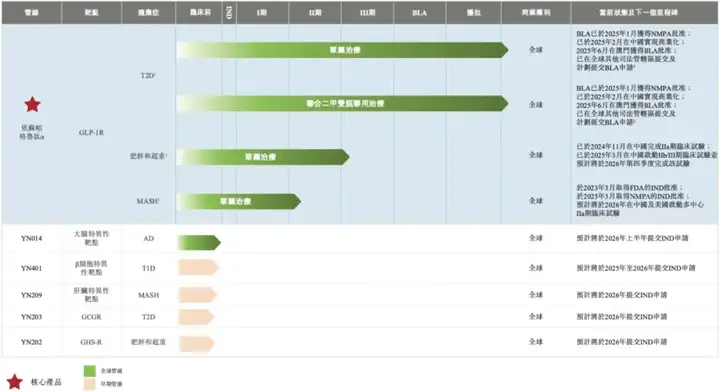

如下圖所示,除了依蘇帕格魯肽α,銀諾醫藥的其他管線都偏早期,基本都是處於臨牀前階段和進入IND準備階段的候選藥物。

其中,YN202是一種處於臨牀前階段的靶向生長素釋放肽受體(GHS-R)結合域的重組融合蛋白。臨牀前研究結果顯示,YN202會減少內臟脂肪和皮下脂肪,而不會減少肌肉量。

短期內,GLP-1仍然是一門高速增長的好生意。但當市場極度內卷,投資者對單一產品、單一企業的未來前景,需要保持謹慎樂觀。

因為當預期拉滿,稍有風吹草動,都有可能導致“崩盤”。華爾街也已經為當初超高的預期,交了萬億的學費。

因此,這場狂歡能持續多久,既取決於大勢,更取決於個體在接下來的市場競爭中,所展現的實力。對銀諾醫藥們來説,盛宴之後,真正的生存考驗才剛剛開始。

/ 04 /總結

無論如何,這一輪新的資本熱潮湧動,正在帶動生物醫藥產業邁入新的良性循環階段,甚至拯救了不少處在水深火熱之中的biotech。

對於尚未上市的創新藥企,或許也應該早做規劃。因為,週期起伏是市場常態,當前的熱度能持續多久尚無定論,藥企必須在資本熱潮中保持清醒,過去幾年的教訓更是不能遺忘。

換句話説,相比一時的狂歡更重要的是,狂歡之後能留下什麼。

因為,國產創新藥下一個十年的繁榮,離不開政策的持續呵護,更取決於當前行業與個體的創新投入。