江蘇銀行葛仁餘:算法董事長的“賽點時刻”_風聞

阿尔法工场金融家-追踪保险银行业圈内动态,分享有料有价值洞察见解。1小时前

導語:江蘇銀行充分證明了用技術與速度打開增長曲線的獨特優勢。不過,數字化也同時加速風險的累積與顯化。

盛夏的週末夜晚,南京奧體中心燈火通明。2025賽季“蘇超”聯賽的焦點戰,吸引了全省球迷的目光。

賽場外,江蘇銀行(600919.SH)的廣告牌,在燈光下分外醒目。

作為“蘇超”的總冠名商,江蘇銀行在手機銀行APP首頁開闢了專屬專區,提供門票搶購、賽道直播等服務。

而“蘇超”體育營銷帶來的,遠不只是品牌曝光與股價連續創新高。

2025年6月,江蘇銀行APP在iOS平台的下載量超過15萬,躍居上市銀行APP首位;比賽期間,賽事專區日均訪問量突破200萬次。

江蘇銀行APP內的蘇超專區,來源:江蘇銀行APP

突如其來的流量洪峯,如果沒有成熟的數字化系統支撐,很可能淹沒在卡頓與延遲之中。

江蘇銀行在數字金融領域的多年投入、強大的數字化基礎,為這一波營銷提供了堅實支撐。

而這一轉型進程背後,現任董事長葛仁餘的技術背景與推動作用,不可忽視。

近幾年,伴隨葛仁餘從首席信息官、副行長一路升任至行長、董事長,江蘇銀行也駛入了數字金融的快車道。

01 賽點時刻

作為經濟體量最大的省份之一,江蘇省內集聚大量中小企業,金融需求龐大且多樣化。

為滿足這些需求,江蘇銀行相繼推出了多項數字化服務。2023年上線的“蘇銀金管家”雲財資綜合服務平台,聚焦痛點,提供財資、薪税、票據、訂單、外匯等一體化、智能化服務,截至2024年末已服務近10萬户企業。

2022年江蘇銀行推出的“蘇銀e鏈”金融服務體系,圍繞上下游在生產、採購、銷售、運輸、倉儲等環節的多樣化場景需求,提供標準化、場景化和定製化的金融服務,至2024年末信貸餘額已超過2000億元。

人工智能浪潮席捲金融業,江蘇銀行也在探索AI賦能。

依託中科曙光(603019.SH)提供的算力支持,該行自主研發了擁有1760億參數的大語言模型平台“智慧小蘇”,已在客服、文本與代碼生成、圖像處理等多個場景中落地應用,使江蘇銀行成為國內首家將AI大模型投入實際運營的區域性銀行。

圖源:中科曙光公眾號

根據零壹智庫與易觀千帆聯合發佈的《2025Q1手機銀行數字競爭力TOP100》榜單,江蘇銀行APP綜合得分56.95分,在所有商業銀行中排名第16,在城商行中僅次於寧波銀行(002142.SZ),但平均月活躍用户數達到711.81萬,位居城商行第一。

2025Q1手機銀行數字競爭力TOP100,圖源:零壹智庫、易觀千帆

江蘇銀行的探索,為城商行數字化轉型提供了一個較為完整的樣本。該行亦斬獲過多項銀行業數字金融典型實踐案例獎項。

圖源:公眾號蘇銀數字金融

02 “算法治行”

江蘇銀行數字金融累累碩果的操盤手,是“技術派”董事長葛仁餘。

與多數銀行高管不同,葛仁餘擁有深厚的信息技術背景,高級工程師這一職稱,也是金融界少見。

他畢業於東南大學計算機科學與工程專業,1988年進入中國建設銀行(601939.SH/0939.HK),先後擔任南京分行計算機處副處長,建行江蘇省分行營業部運行中心經理和信息技術管理部總經理等職。

彼時,中國銀行業信息化轉型剛剛拉開序幕。在國有大行信息化轉型起步階段,他參與了多項核心系統建設,積累了豐富的研發與管理經驗,並對銀行所需的數字技術有了清晰認識。

此後,他轉任南京銀行(601009.SH)總行信息技術部總經理,主導信息系統建設。

2013年8月,葛仁餘加入南京銀行省內“老對手”江蘇銀行,擔任信息科技部經理。

那一年,被稱為中國互聯網金融的元年,也是江蘇銀行數字化轉型的起點。江蘇銀行提出要打造“最具互聯網大數據基因的銀行”。

在主管信息科技條線期間,他主導江蘇銀行多項數字化產品研發。2014年,該行推出業內首批線上化的直銷銀行;2015年,首創全線上純信用網貸產品“税e融”,並將其打造成“爆款”,多家銀行紛紛前來“取經”。

2017年,葛仁餘升任首席信息官。在一次採訪中,他表示,數字化轉型是商業銀行未來發展的分水嶺,必須通過轉變發展方式、調整結構來實現升級。

不到一年後,葛仁餘升任副行長,完成了從技術幹部到銀行高管的轉變。

在其主導下,業務層面的數字化創新之外,江蘇銀行同時在內部構建數字化轉型頂層設計。

例如,成立金融科技創新委員會,啓動“智慧金融進化工程”,將科技基因融入前中後台各環節;推進標準化體系建設,包括數據標準、接口服務標準化、風控系統標準化,並在2020年人民銀行企業標準“領跑者”活動中有四項標準入圍榜單;引入“以客户為中心”靈活敏捷的“敏態”模式,將科技人員分配到業務前台部門,實現“業技融合”,並逐步將模式從系統開發敏態升級到產品與板塊敏態。

2023年,江蘇銀行董事長夏平到齡退休,與他共事多年的葛仁餘接任一把手。

履新不久,葛仁餘就在接受媒體採訪時提出,江蘇銀行在未來三年實現全行數字化思維方式、業務發展和商業模式的全面轉變。

在他的帶領下,江蘇銀行致力於打造“智慧銀行”,深入推進數智化轉型,以數字化拓寬金融服務邊界。

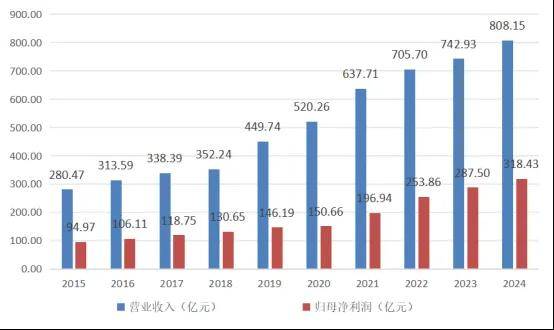

近十年來,該行營業收入與淨利潤年複合增長率分別為11.16%和12.86%,尤其2018年後增長加速。

近兩年雖有所放緩,但其2024年營業收入同比增長8.78%,淨利潤同比增長10.97%,跑贏行業平均水平。

2015-2024年江蘇銀行營業收入與歸母淨利潤,數據來源:江蘇銀行年報

03 風險共振

週期下行,江蘇銀行仍能穩健增長,與葛仁餘自2018年上任後的管理思路密切相關。

在他的推動下,江蘇銀行全面進入數字化攻堅階段,通過智能風控、線上獲客和場景金融擴展業務。

數字技術帶來的精準觸達與快速放款,確實讓該行在短期內實現了規模躍升。

然而,數字化並不是單向度的增長槓桿,它也加速了風險的顯性化、累積與暴露。

首先是資產質量壓力。

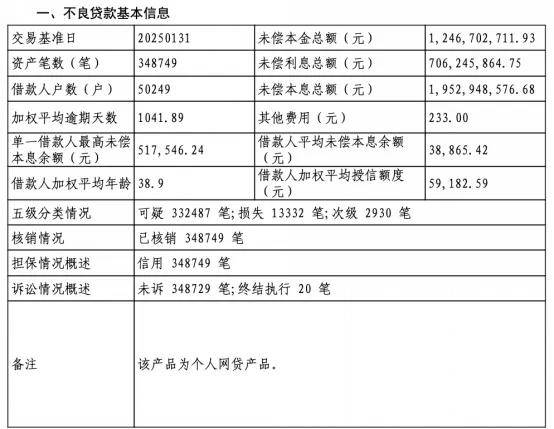

2025年2月起,江蘇銀行在銀登中心連續掛牌9期個貸不良資產包,合計未償本息規模達147.23億元。這一數字相當於其2024年淨利潤的44.21%。

江蘇銀行掛牌出售的某一不良資產包,來源:銀登中心

這些不良資產的底層大部分來自網貸平台借款,包括8期個人網貸類消費貸以及1期信用卡透支,涉及約70多萬户借款人。兩輪拍賣連告流拍,也凸顯出處置難度。

這批不良的底層資產,絕大多數是近年來通過線上渠道快速放量的個人信用貸與消費貸。

這也是數字化令人擔憂的一面——風控模型的迭代滯後,加上外部宏觀環境收緊,一旦借款人違約,資產質量下滑的速度甚至有可能超過資產規模增長本身。

一舉拋售上百億不良資產,引來各界對江蘇銀行資產質量的擔憂。為此,江蘇銀行在官網進行了回應。

圖源:江蘇銀行官網

2025年一季度末,江蘇銀行不良貸款餘額較上年末增加近30億元,資本充足率、一級資本充足率和核心一級資本充足率,相比上年均有明顯下降。

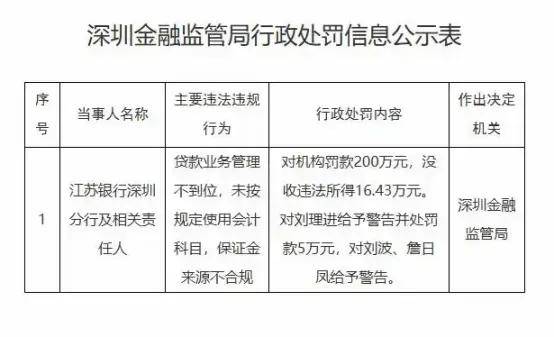

合規風險同樣在放大。2024年全年,江蘇銀行共收到27張罰單,累計罰沒超500萬元;2025年6月,深圳分行因貸款管理不到位被罰款200萬元,創下半年內城商行罰金新高。

圖源:深圳金融監管局

按傳統增長策略,市場窗口轉瞬即逝,業務必須先行,規則可以“邊跑邊修”。但在零售端高頻、分散且依賴數字風控模型判斷的業務結構中,這種策略會讓風險累積得更隱蔽。

葛仁餘治下的江蘇銀行,已充分證明了用技術與速度打開增長曲線的獨特優勢。

接下來,真正的挑戰在於保持節奏的同時,構建與之匹配的風控體系。畢竟,高速擴張的軌道上難免會出現“風險共振”。