乘客付費漲三倍,小馬智行 Robotaxi 能爆發嗎?_風聞

智见_Time-1小时前

作者:308

編輯:經緯

在經歷了多年的摸索之後,Robotaxi 的商業化曙光終於要到來了嗎?

在小馬智行的官方話語中,這個問題的答案彷彿是確定的——在此前的採訪中,小馬智行聯合創始人、CEO 彭軍多次表示,2025 年是小馬智行 Robotaxi 量產計劃「崑崙計劃」成果落地的第一年。

但是如果從財務成績來看,可以得出一個清晰的結論:曙光來了一點,但還不多。

具體來説,在小馬智行最新發布的二季度財報中,其來自於 Robotaxi 的業務營收確實出現了明顯的增長,甚至來自於 Robotaxi 乘客付費的收入更是直接增長了三倍——但是,從整體營收盤子來看,Robotaxi 的營收佔比依舊小得可憐。

對於這份財務成績,資本市場的反饋也並不積極——8 月 12 日財報發佈當天,小馬智行美股股價下跌了 3.49%。

Q2 表現有亮點,但也有遺憾

整體來看,小馬智行在二季度交出的這份財務成績,還是有一些可圈可點之處的。

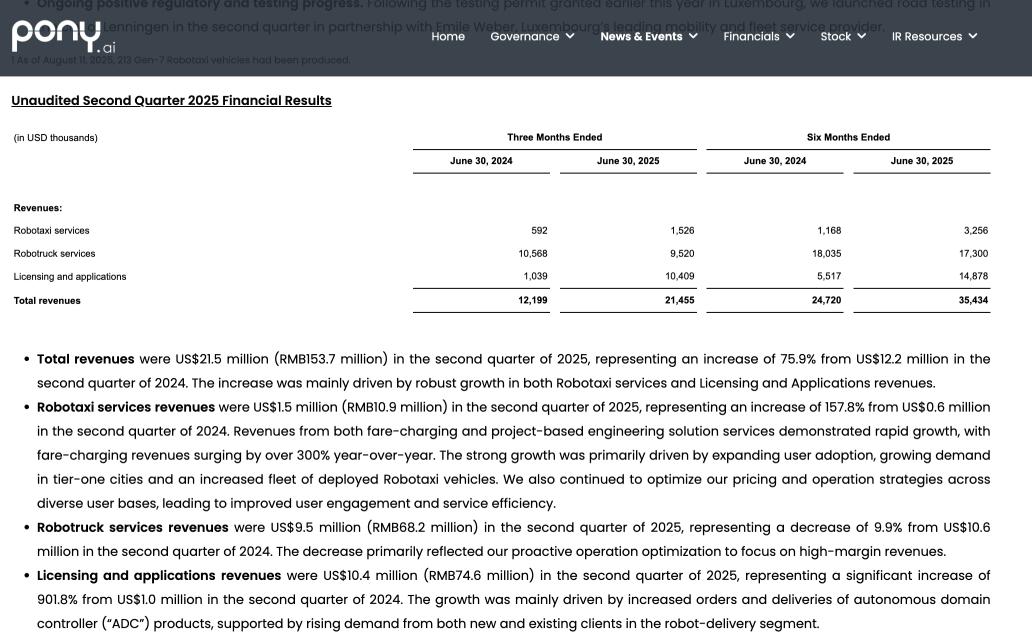

財報數據顯示,在 2025 年第二季度,小馬智行的總營收為 1.54 億元人民幣(約為 2145.5 萬美元),相比於去年同期的 1219.9 萬美元同比增長了 75.9%,相比於今年第一季度的 1397.9 萬美元也環比增長了 53.5%。

這樣的增長幅度,當然是值得肯定的。

那麼,小馬智行是如何獲得這樣的增長幅度的?

長期以來,小馬智行在財報中營收板塊分為三個部分,分別是:Robotaxi、Robotruck 和「授權與應用」。

如果從具體業務拆分來看,在二季度,小馬智行「授權與應用」板塊的營收出現了最大幅度的增長,為 7460 萬元人民幣,同比增長幅度超過 900%—— 伴隨着這一變化,「授權與應用」板塊的營收佔比,也從去年同期的 8.52%,擴大到今年的 48.52%。

關於這部分的業務增長,小馬智行方面在財報中表示,這主要是得益於機器人配送領域客户需求增加,以及隨之而來的主域控制器(ADC)產品的訂單和交付量增長。

與「授權與應用」板塊的飛速增長相比,小馬智行 Robotruck 板塊的營收為 6820 萬元人民幣,相比於去年同期,反而出現了將近 10% 的下降,而其業務營收佔比為 44.37%。

對於這個板塊的營收縮減,小馬智行表示,這是公司主動調整的結果,公司正在專注高利潤收入,所以主動優化了運營結構。

對比來看, Robotaxi 依舊是被小馬智行寄予厚望且着重強調的業務。

財報顯示,二季度小馬智行來自 Robotaxi 的收入為 1090 萬元,同比大漲 157.8%。

而在 Robotaxi 營收板塊的細分數據中,小馬智行專門對外強調了一個關鍵指標:Robotaxi 乘客車費收入同比激增超 3 倍。

不過,如果將 Robotaxi 的營收表現放在小馬智行二季度的整體營收盤子裏,會發現, 來自 Robotaxi 的營收佔比依舊非常有限,僅為 7.11%。

值得一提的是,在利潤表現方面,小馬智行的毛利也有不錯的表現——數據顯示,小馬智行的二季度毛利為 2480 萬元,對比之下,去年同期的毛利為負。

體現在毛利率上,公司二季度的毛利率為 16.1%,而同期則為 -0.3%。

關於毛利率的顯著提升,小馬智行表示,主要是因為公司在 Robotaxi 和 Robotruck 方面正推進「專注高利潤收入業務」的戰略,因此毛利率的波動性也得以降低。

當然,在最終的盈利表現方面,小馬智行在二季度迎來了 3.8 億元的淨虧損,比去年同期的 2.2 億元,淨虧損增長幅度同比提升了 70%。

從以上財務數字整體來看,小馬智行在二季度的表現,依舊能夠顯示出:公司作為一家專注於 L4 級別自動駕駛的高科技公司,不得不在短期的生存發展和長期的業務爆發之間做出一個微妙的平衡——這個平衡的維持,得益於公司對於未來發展的判斷和信心。

而這個關鍵的平衡點,毫無疑問,就是 Robotaxi 業務。

從量產到爆發,瞄定在 2025 年

在小馬智行的商業體系中,Robotaxi 是處於絕對核心的地位。

這一方面是因為,Robotaxi 的實現本身就是小馬智行這家企業成立之時的目標,也是這家企業的核心人物彭軍和樓天成作為技術人員致力於實現和落地的某種技術理想。

另一方面,從企業的長期價值來看,Robotaxi 賽道確實承載着巨大的潛在商業價值,包括特斯拉、Waymo 和蘿蔔快跑這樣的玩家都盯上了它。而一旦是在技術完備和消費者接受度提升之後,它所帶來的價值空間是無比龐大的。

這也是小馬智行在 2024 年上市之時給自己打上「全球 Robotaxi 第一股」標籤的核心邏輯,也是小馬智行當下所有努力的支點。

也正是因為如此,儘管在二季度財報中,小馬智行公佈的成績中,來自於 Robotaxi 的營收佔比並不大,但是小馬智行的對外話語中,依舊需要強調「Robotaxi 乘客車費收入同比激增超 3 倍」這個數據。

畢竟,C 端用户對於 Robotaxi 的接受度和使用頻率,才是小馬智行未來想象空間的核心支撐。

實際上,從二季度的情況來看,小馬智行也確實在從各個角度努力推進 Robotaxi 業務不斷落地和擴大規模。

先來看車隊規模。

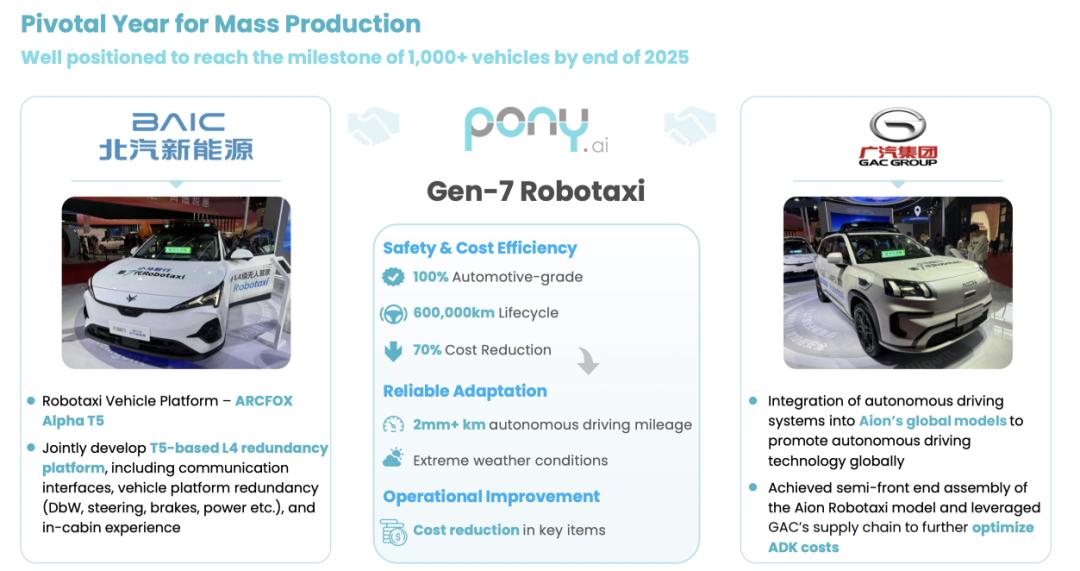

比如説,在這次財報中,小馬智行首次公開披露了車隊規模,其 Robotaxi 已超 500 台車。

與此同時,小馬智行官方透露,其 6 月啓動的第七代 Robotaxi 車輛,已經完成產能爬坡,2 個月內已生產超 200 台。

如果按照這樣的生產速度,那麼在年底前實現 1000 台的 Robotaxi 車輛規模目標,是非常有希望的。

對此,小馬智行 CEO 彭軍也表示,非常有信心在 2025 年年底部署超 1000 台車,而這個目標本身,也是公司早期規劃中的單車盈虧平衡線。

另外一個就是運營範圍的擴大。

關於這個問題,小馬智行目前是國內唯一在北上廣深四大一線城市開展全無人 Robotaxi 收費運營服務的公司,其在一線城市運營總面積已經超 2000 平方公里。值得一提的是,就在前不久,小馬智行也在上海浦東金橋和花木區域實現了 Robotaxi 的出行服務。

當然,在中國市場之外,小馬智行還在中東、歐洲和亞洲的多個國家開展了 Robotaxi 的落地測試……

以上這些,也在一定程度能夠解釋,為何小馬智行在二季度的虧損有擴大了。

其背後的財務邏輯也異常簡單:為了推進 Robotaxi 下半年的大規模落地,小馬智行的營業支出大幅度增加了。

比如説,我們能看到,小馬智行二季度的研發費用為 3.5億元,同比增長了 69.0%,主要是因為對第七代車量產的投資,以及為了增強技術能力,而提高了研發人員的薪酬和福利。

此外,二季度公司的銷售、一般及行政費用為 1.13 億元,也同比增長 97.3%,這背後的原因也同樣是:專業服務費在增長,公司正在為大規模部署做準備,人員費用也隨之增加。

所以,在小馬智行的商業邏輯中,二季度的虧損擴大,其實是為了等待一個被預期了很久的結果:Robotaxi 的大規模落地。

而這個時間點,被判定在 2025 年。

Robotaxi 落地之路,還很漫長

對於 Robotaxi 行業的發展來説,2025 年確實是一個特殊的年份。

一方面,從世界範圍來看,作為全球自動駕駛領域的關鍵玩家,特斯拉在美國得州奧斯汀推出無人駕駛出租車 Robotaxi 服務,而到了 2025 年 8 月 12 日,特斯拉 CEO 馬斯克更是明確表示,特斯拉在 9 月向公眾開放 Robotaxi 服務。

而從中國市場來看,無論是從技術突破、商業降本、政策規範等方面,Robotaxi 的商業落地也變得越來越近——包括小馬智行、文遠知行、蘿蔔快跑等玩家在內,都在努力尋求 Robotaxi 的大規模落地。

如果從更長的時間週期來看,在自動駕駛的整體發展節奏中,Robotaxi 作為一個細分領域也差不多經歷了十幾年時間的醖釀(以及燒錢投入),也是時候結出商業化的果實了。

但問題在於,Robotaxi 和它背後的 L4 技術,落地太難了。

L4 自動駕駛要想實現商業化落地,它需要首先解決的問題是技術能力的實現,這包括自動駕駛在軟硬件等方面的突破和產品構建,也包括產品的成本、安全性和可靠性問題。

尤其是涉及到公開道路駕駛這樣的落地場景,L4 自動駕駛更需要在安全性和可靠性方面做足功夫,滿足行業和消費者的嚴苛要求。

這背後的最大難點在於:一旦出現安全性事故,消費者對於 L4 自動駕駛安全性的信賴將瞬間崩塌,蕩然無存——落地到與人身安全密切相關的 Robotaxi 業務,更是難上加難。

畢竟,雖然 Robotaxi 相關的安全事故原因往往是複雜的,但是從用户的視角來看:在涉及到人身安全的出行場景中,所有的安全風險都是無法容忍的——尤其是無人駕駛場景中。

如果把視角放大,則包括小馬智行在內,所有的 Robotaxi 玩家都需要迎接最後一個挑戰:獲取消費者的絕對信任。

從技術倫理的角度來看,在科技發展的過程中,人類對於技術發展帶來的各方面變化往往一開始是非常警惕的,而從歷史來看,這種警惕性也只能隨着技術持續發展帶來的便利性、安全性、可靠性、可控性和低成本本身來逐步化解——AI 技術要想走向落地,也不例外。

Robotaxi 的發展,毫無疑問,也是這個挑戰的最佳證明。

所以,對於小馬智行來説,無論是 Robotaxi 車隊規模的擴大,還是其在國內範圍的擴大和國際化的進展,這些固然都是值得慶賀的事情。

但是,這只是一個開始——在 CEO 彭軍的公開表達中,預計 2025 年的 Robotaxi 車型投放數量超過 1000 輛,而三年則突破 10000 輛,預計小馬智行將在 2028 年或 2029 年迎來盈虧平衡點,大概投放 5 萬台左右的 Robotaxi。

彭軍也還明確表示,預計到 2030 年左右,Robotaxi 市場規模將達 2000 億元,屆時其佔全國共享出行的比例,大概會在 30% 以上。

這些預期中的商業化圖景,確實是令人興奮的。

但對於小馬智行來説,要想達到彭軍設定的美好目標,只有一個前提——那就是,在小馬智行 Robotaxi 業務開始真正在商業化的路徑上高速飛奔之前,要繼續深耕於技術、運營、安全等各個維度,用足夠的敬畏和謹慎來經受住時間的考驗,從而獲得消費者的信任。

也只有真正獲得普通消費者的大規模信任,Robotaxi 的商業化曙光才會真正到來。