搞垮日本芯片產業40年後,美國又盯上了韓國_風聞

正解局-正解局官方账号-解读产业,发现价值。产业/城市/企业。1分钟前

1985年,美日《廣場協議》斷送了日本的半導體霸權。

40年後的今天,韓國也站在了相似的十字路口。

前段時間,美方計劃撤銷對韓“經驗證最終用户(VEU,Validated End-User)”制度,要求韓企對每台美國設備進口,單獨申請許可。

從原本無需逐案申請許可證的綠色通道,到每次使用都提交審核,美方對韓監管的收緊,讓韓方深感窒息。

這些年,韓國半導體芯片業和美國深度捆綁,雖然可以使用美國的技術和設備,卻不能進行迭代升級。

表面上,美方賦予韓國一片繁華,背地裏其實是殘酷的技術鉗制。

起初,韓國人能把半導體芯片做起來,得感謝它的“此生之敵”日本。

戰後,美國大力扶持日本,日本也成為在全球範圍內重要的科技強國。

到1972年,日本東芝、日立等企業,通過改進美國技術,讓DRAM(動態隨機存取存儲器)芯片良品率反超美國。

哈爾濱街頭的東芝廣告

翅膀硬了,就要探索邊界。

1982年,日本發生了最嚴重的一次“背叛”——哥尼斯堡事件。

在美蘇爭霸的背景下,日本把重要軍工設備,偷偷賣給了蘇聯。

當時,蘇聯和日本,各有各的難。

首先是蘇聯,因潛艇螺旋槳噪音過大,美軍在200海里外就能追蹤到它的位置,急需研製新型螺旋槳,可國內卻沒有生產設備。

而在日本方面,東芝等企業的出口訂單斷崖式減少,面臨嚴重的經營危機。

情急之下,戰鬥民族血性拉滿,提出以十倍價格,向日本求購生產螺旋槳所需的“MBP-110S九軸五聯動數控機牀”。

東芝遂通過挪威的康士堡公司(俄語翻譯即為“哥尼斯堡”),秘密向蘇聯提供了4台數控機牀,幫蘇聯潛水艇的隱蔽性提高了10倍,還偽造出口文件,規避審查。

蘇聯用日本精密機牀加工的潛水艇用七葉螺旋槳

這禍闖得可不小啊。

要知道,當時的日本,汽車在美市佔率達到了22%,半導體的全球份額超48%,已經取代美國成為全球最大半導體生產國。

日本借梯登樓,美國養虎為患。

恰逢此時,韓國已經完成集成電路的技術積累,將產業重點逐漸從封裝轉向晶圓製造。

晶圓

1980年代,韓國頒佈"半導體工業育成計劃",三星向美國企業“美光”支付300萬美元,獲得64K DRAM設計授權。SK海力士從德州儀器引進設備與製程。

IBM在向三星出售芯片生產技術時,其背後的華爾街資本,通過優先股渠道入股三星,成為其53%外資的重要組成部分。

此消彼長之下,日本的DRAM芯片訂單開始減少。

趁着日韓兩國鬥得激烈,美國在1982年研發256K DRAM存儲芯片,試圖鞏固自己的科技霸主地位。

結果日本推出價格更低的同級別芯片,用極高的性價比,打得美企一敗塗地。

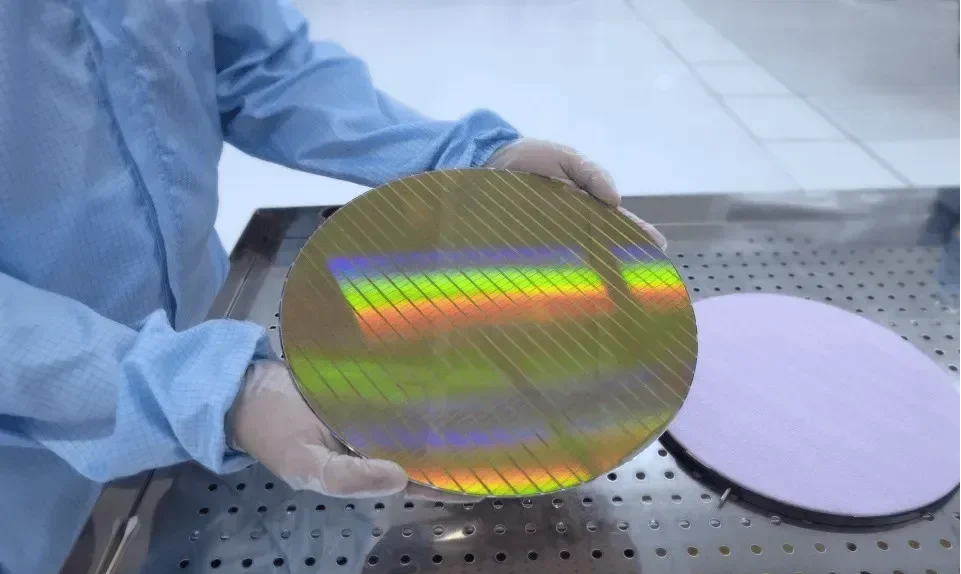

惱羞成怒的美國資本,以國家安全為由,在1985年對日實施半導體貿易反制措施:

對日發起史上最大規模芯片反傾銷調查、強制限制日本芯片出口份額、通過《美日半導體協議》勒令日本芯片漲價100%。

終於,在《廣場協議》影響下,日本掏出了激進的貨幣寬鬆政策,應對日元升值衝擊,跑步進入“失去的30年”。

簽訂《廣場協議》的五國代表合影

到1995年,日本半導體在全球的份額,已經跌至不足十年前的一半。

而韓國半導體產業,卻實現快速擴張。

三星1992年推出全球首款64M DRAM,1996年量產1GB DRAM,推動韓國在全球DRAM市場的份額從1980年代的不足5%躍升至1990年代中期的30%以上。

美國的幫助,與韓國的忠誠,在短期內形成了跨國產業合作的正向循環。

但這一局面,很快就被再次打破。

韓國芯片業走到如今的尷尬境地,雖有西方作用,但也是趨勢使然。

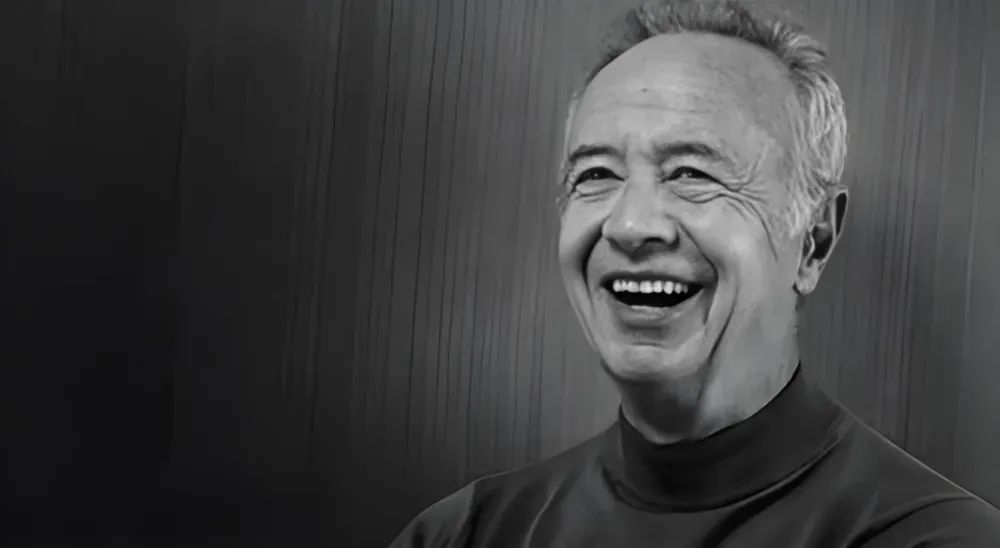

讓我們回顧1988年的一天,英特爾CEO安迪·葛洛夫(Andy Grove)訪問台積電新竹工廠。

安迪·葛洛夫(Andy Grove)

安迪·葛洛夫曾是台積電創始人張忠謀在德州儀器任職時的同事。

他來台積電,正是應其創始人張忠謀的邀請進行考察,為一筆重要的芯片代工生意做準備。

當年在德州儀器工作時,張忠謀就認識到芯片製造環節的技術含量,一點都不比設計環節低,前期投入的成本,更是天文數字。

所以,張忠謀判斷,將半導體芯片產業的上下游進行切分,給跨國巨頭做代工,一定大有可為。

但他要一戰成名,要有超級大廠英特爾的鼎力支持。

為此,張忠謀帶隊,對台積電進行大面積升級整改,將良率從50%提升到了80%。

張忠謀

從此之後,“純代工”的台積電,就成了全球芯片業最獨特的存在之一。

一方面,它只做代工業務,自己不賣芯片。

一生只幹兩件事:一是生產芯片,二是保密。

另一方面,台積電是芯片業的“成本大師”。

它用代工模式取代傳統IDM模式的同時,既給科技企業省了錢,還增加了企業之間的質檢環節,提升了芯片品質,最終幫企業實現了芯片採購性價比的大幅提升。

只用幾年,台積電就像一截脊椎骨,牢固地楔在半導體芯片產業的生產環節。

想象一下,這就好比全球有不計其數的服裝品牌,其中頭部的幾十家,全都找一家工廠搞生產,而這家工廠不光為每一家品牌商保守秘密,還深藏功與名,一心埋頭踩縫紉機。

這是什麼概念?

芯片界的“掃地僧”。

台積電以身入局大搞產業鏈創新,把有關製造的一切都大包大攬,美國的那些科技企業,只要做好設計和營銷就行了,這種好事,咱打着燈籠也找不着。

所以不管是做芯片的高通、英偉達,還是蘋果、特斯拉,還是現在最前沿的OpenAI,全都離不開台積電的代工業務。

黃仁勳與張忠謀

回到主題。

在西方大國的統籌之下,台積電之所以能順利入局,是因為它提供了迭代舊規則的新規則,進而改變了半導體產業的成本結構,讓產業上層看到了新的可能。

所以,當韓國人回顧半導體產業的發展史,就發現歷史總是驚人相似。

只是這一次,被西方大國鎖定的獵物,從鄰居日本,變成了自己。

而它原本的位置,要跟台積電共享。

只不過,台積電還揹負着對西方的另一層威脅,那便是中國芯片業的崛起。

2020年,美國施壓台積電,要求其停止為華為代工7nm麒麟芯片。

到2025年,限制進一步升級,美國禁止台積電為中國企業生產16nm及以下製程的芯片,並要求這些訂單必須通過美國指定的封裝廠完成。

不僅如此,美國還強制台積電在亞利桑那州投資建設成本高昂的晶圓廠,以此推動半導體供應鏈向美國轉移。

一系列動作,目的不言而喻。

如此來看,無論是日本、韓國還是台積電,面臨的困境都是一樣的:

美國芯片業可以向全世界提供成熟技術和設備,但各位友人假如想上位、要名分,門都沒有。

正所謂,飛鳥盡,良弓藏。

亞洲的幾股勢力,其實早就看清了局勢。

不管是日本的索尼、東京電子,還是韓國的三星、SK海力士,在美方過河拆橋時,都期待着一條安穩的後路。

看一些很容易被忽略的對比。

1969年,韓國半導體業剛起步時,全國的GDP只有76.76億美元,還不到日本5%。

但就是這個只有美國1/98的土地面積的韓國,居然成為全球半導體芯片產業上關鍵一極,實力不可小覷。

到如今,韓國GDP達到1.86萬億美元,翻了242倍。

試問,一個有如此實力的國家,為何被拿捏至此?

幾十年如一日的辛苦經營,韓國為何遲遲無法突破西方大國的技術封鎖?

韓國缺少的,恐怕根本就不是技術,而是跳出歷史的輪迴,走向獨立的決心。

在全球芯片產業生態中,主要玩家其實就那麼幾個,各有優勢。

荷蘭擁有“全球唯一能生產EUV光刻機”的阿斯麥(ASML),幾乎壟斷了全球高端芯片。

光刻機

日本看似走了下坡路,但它在受到壓制時,不斷向產業鏈上游掙扎,最終成了半導體材料、光刻膠的主要供應商,全球有大約70%芯片製造企業,要使用日本的光刻膠。

中國,雖然芯片業起步相對較晚,但我們有稀土資源,甚至能用稀土反制美國的芯片制裁。

這其中只有韓國,幾乎挑不出什麼先天優勢。

不僅在技術、設備上受美國牽制,還與台積電有相當多的技術重合,缺乏不可替代性。

它拿得出手的,恐怕只有在幾十年的發展中打下的市場:

數據顯示,韓國佔有全球半導體市場的約14%份額,還在DRAM和NAND閃存領域,霸佔着全球50%以上市場份額。

但如今看來,韓國隨時可能在美國的政策限制之下,失去這個市場。

一則,沒有美國的技術和設備,韓國半導體無法獨立生存。

應用材料(Applied Materials)、泛林集團(Lam Research)和科磊(KLA-Tencor)這幾家美國公司,長期為韓國半導體輸送技術和設備。

美國應用材料公司

即使三星西安工廠,和SK海力士無錫工廠,也使用了美國設備,涉及美方技術佔比超七成。

二則,中國的訂單,養活着韓國半導體產業半壁江山,這局面並非美方喜聞樂見。

自1992年中韓建交之後,兩國間半導體貿易額飛速增長,2013年中國超越美國,成為韓國半導體的最大出口市場。

2020年韓國半導體對華出口佔比突破35%,且在存儲芯片領域,對華依賴度提升到42%。

即使是在2024年中美科技博弈的背景下,韓國半導體對中國大陸出口佔比從2020年的40.2%降至33.3%,韓企還是通過越南轉口貿易等方式,維持着對華產品出口。

技術確是美國給的,但訂單的大頭,卻是中國來的。

不僅如此,韓國經濟對中國的依賴度,絕不比對美國低。

數據顯示,2024年中韓雙邊貿易額達3280.8億美元,佔韓國外貿總額的21%。

並且中國已連續21年,穩居韓國第一大貿易伙伴國地位。

所以,在這幾年,面對美對中國芯片的打擊政策,韓企極盡斡旋。

2023年10月,美國延長對三星、SK海力士在華工廠的設備供應豁免,允許其繼續使用美系設備生產先進DRAM,不受對華出口管制限制。

但有一樣設備除外:EUV光刻機,只能在韓國利川基地使用。

為此,SK海力士就上了一招“明修棧道暗度陳倉”。

它用飛機,把在中國無錫工廠加工好的晶圓送回韓國本土,EUV之後,再送回到中國進行封裝。

SK海力士

一來一回,雖然多花了運費,但成本仍低於完全本土化生產,還躲過了美國的審查。

作為半導體產業的重要組成部分,韓國在東西方兩大國之間走鋼絲,期間諸多浪費,原本大可不必。

但此時此刻,面對美方擬撤銷VEU的威脅,韓企即使悔不當初,卻也無可奈何。

韓國半導體的困境,恰是拿了技術附庸者的命運劇本。

它用自身故事告訴我們,跨國合作更需要自主創新,通過依附他國換取繁榮,最終可能淪為大國博弈的籌碼。

以史為鑑,可以知興替。

此刻,中國的芯片業正在另一條路上快速追趕。

2023年,美國仍試圖與我們維持5nm以上代差,華為卻通過昇騰910B芯片的3D堆疊技術,在14nm製程實現近4nm性能。

去年,長江存儲的232層Xtacking 3.0架構NAND芯片量產,使我國首次在存儲領域擁有了定價權。

即使是高端設備,我們也有重大突破。

今年,上海微電子的SSX800系列光刻機,已實現28nm製程國產化,5nm量子芯片專用設備也已經進入Alpha測試階段。

所有技術突破,都勢必要經歷高投入、高風險。

但只有不躲避風險,不拒絕投入,不恐懼陣痛,才能突破歷史的循環,不受制於人。

在平等的前提下,適度競爭、理性合作。

不求獨霸天下,但一定要獨立自主。

而這,才是更適合如今國際局勢的新規則。