歐盟觀察|《歐盟外國補貼條例適用指南(徵求意見稿)》解讀_風聞

走出去智库-走出去智库官方账号-23分钟前

走出去智庫(CGGT)觀察

歐盟委員會於7月18日發佈了受到廣泛關注的《外國補貼條例》適用指南的徵求意見稿(“《指南(徵求意見稿)》”)。《外國補貼條例》自2023年7月實施以來,已對中國企業赴歐經營、投資造成了廣泛的影響。

走出去智庫(CGGT)特約法律專家、金杜律師事務所公司業務部合夥人劉成、李雨濛律師認為,《指南(徵求意見稿)》對於歐盟外國補貼審查制度的實施具有深刻的意義。《指南(徵求意見稿)》明確了對於外國補貼造成歐盟市場扭曲效果的評估框架,並闡明瞭對於扭曲效果的評估步驟,特別是提供了對於扭曲效果的分類以及實例説明,對中國企業有效應對歐盟的外國補貼審查具有重要的參考價值。

歐盟外國補貼條例將帶來哪些影響?今天,走出去智庫(CGGT)刊發金杜律師事務所劉成、李雨濛、蘇暢、葉弘韜、袁海茵的文章,供關注歐盟外國補貼審查的讀者參閲。

要點

1、針對外國補貼扭曲效果的評估,《指南(徵求意見稿)》明確了對於外國補貼造成歐盟市場扭曲效果的評估框架,並闡明瞭對於扭曲效果的評估步驟,特別是提供了對於扭曲效果的分類以及實例説明。

2、針對平衡測試的適用,《指南(徵求意見稿)》闡明瞭平衡測試的適用框架以及適用方法。其中,對於積極效果進行了擴大化解釋,其不僅確認歐盟政策目標可作為平衡測試基準,更明確闡釋若第三國政策目標能創造歐盟積極效應、促進全球福祉或維護全球公益,亦可能納入考量範疇。

3、針對依職權要求申報權力的適用,《指南(徵求意見稿)》特別明確了歐委會行使其 權力時的考量因素,例如目標公司經濟活動當前或未來的戰略性或重要性、投資併購或參與公共採購的模式等。

正文

2025 年 7 月 18 日,歐盟委員會(“歐委會”)公佈了受到廣泛關注的《外國補貼條例》 適用指南[1]的徵求意見稿(“《指南(徵求意見稿)》”)。該輪徵求意見階段將於 2025 年 9 月 11 日截止,並預計將於 2026 年 1 月 12 日發佈正式文件。本次徵求意見稿對歐委會在《關於扭曲內部市場的外國補貼條例》(“《條例》”)下的審查中,涉及扭曲效果的評估、平衡測試的應用、以及歐委會職權範圍限制等問題均提供了詳細的説明,對中國企業有效應對歐盟的外國補貼審查具有重要的參考價值。

《條例》於 2023 年 7 月 11 日正式執行以來,截至 2025 年 7 月 31 日,歐委會已在其官 網公示了 169 起針對《條例》下併購交易程序的申報。同時基於公開信息,截至 2025 年 4 月,歐委會已收到超過 2000 件《條例》下公共採購程序的申報[2]。特別是,《條例》實施以來,已經對中國企業赴歐經營、投資造成了廣泛的影響。(對於《條例》及其實踐的分析和解讀,請參考《識時知務:深度解讀歐盟外國政府補貼新規的影響和應對策略》及文末所附系列文章)。歐委會相關官員也多次表示將加強在《條例》下的執法活動。例如,歐委會執行副主席兼競爭政策委員特蕾莎·裏貝拉(Teresa Ribera)於在 2025 年 7 月接受採訪時提及,歐委會將更廣泛地適用《條例》,擴大審查規模,化工、製藥、汽車等行業企業均可能成為未來審查的目標。

而與此同時,《條例》對於相關規則還存在大量界定不清的情況。為此,歐委會於 2024 年 7 月 26 日發佈了關於適用《條例》部分條款的歐委會工作文件[3](“《工作文件》”)(對於《工作文件》的分析和解讀,請參考《歐盟<外國政府補貼條例>進展更新——歐委會初步澄清“扭曲效果”概念》),但《工作文件》僅對扭曲效果評估、平衡測試的適用等問題進行了初步澄清。 2025 年 3 月,歐委會啓動了《條例》項下適用指南的制定,經與成員國以及利益相關方進行針對性磋商,並廣泛徵集意見後,歐委會公佈了本次《指南(徵求意見稿)》。 《指南(徵求意見稿)》主要包括三個部分:

• 針對外國補貼扭曲效果的評估,《指南(徵求意見稿)》明確了對於外國補貼造成歐盟市場扭曲效果的評估框架,並闡明瞭對於扭曲效果的評估步驟,特別是提供了對於扭曲效果的分類以及實例説明。

• 針對平衡測試的適用,《指南(徵求意見稿)》闡明瞭平衡測試的適用框架以及適用方法。其中,對於積極效果進行了擴大化解釋,其不僅確認歐盟政策目標可作為平衡測試基準,更明確闡釋若第三國政策目標能創造歐盟積極效應、促進全球福祉或維護全球公益,亦可能納入考量範疇。

• 針對依職權要求申報權力的適用,《指南(徵求意見稿)》特別明確了歐委會行使其 權力時的考量因素,例如目標公司經濟活動當前或未來的戰略性或重要性、投資併購或參與公共採購的模式等。

在本文中,我們將基於在實際案件中的經驗,對《指南(徵求意見稿)》的主要內容進行 總結和解讀,為中國企業應對歐盟外國補貼審查提供參考。

一、 對外國補貼扭曲效果的評估框架

《指南(徵求意見稿)》重申了《條例》第 4 條第(1)款規定的對外國補貼“扭曲效果”的認定標準以及評估框架,即在同時滿足以下兩項要素的情況下,一項外國補貼應被認定為具有扭曲效果[4]:

• 要素 1:外國補貼必須可以提高經營者在歐盟內部市場中的競爭地位;

• 要素 2:通過提高經營者在歐盟內部市場中的競爭地位,外國補貼對歐盟內部市場的****競爭產生了負面影響,或存在產生該等負面影響的潛在可能。

在此基礎上,《指南(徵求意見稿)》對於兩項要素的認定進行了説明。

1. 要素 1:外國補貼是否能夠提高經營者競爭地位

根據《指南(徵求意見稿)》的説明,歐委會僅在外國補貼可能直接或間接使企業在歐盟 內部市場從事的經濟活動受益時,才會認為該等外國補貼將提高經營者在歐盟內部市場的競爭 地位。在評估補貼是否可能使相關經營者在歐盟市場的經濟活動受益時,歐委會可能考慮以下 因素:

**(1) 對於直接用於歐盟內部市場經濟活動的補貼[**5]

如某項補貼直接用於經營者在歐盟內部市場的經濟活動,則可直接將其認定為可能提高經營者的競爭地位的補貼,而無需進一步評估。

**(2) 對於意圖用於或導向於歐盟內部市場經濟活動的補貼[**6]

基於對特定外國補貼被授予的目的以及範圍的分析,如歐委會認為相關外國補貼意圖被用 於支持、或導向於經營者在歐盟內部市場的經濟活動,則通常可以認定該項外國補貼將提高經營者在歐盟內部市場的競爭地位。

《指南(徵求意見稿)》並未明確某一外國補貼構成“意圖用於或導向於歐盟內部市場經濟活動”的證明標準,但通過舉例的方式進行了説明,包括:(1)外國補貼的授予旨在支持經營者在歐盟內部市場的經濟活動;(2)外國補貼的授予以與歐盟內部市場經濟活動相關事件的發生為條件;以及(3)外國補貼用於支持在歐盟境外進行的經濟活動,但能夠支持在歐盟內部市場內的其他經濟活動;以及(4)外國補貼為歐盟內部市場經濟活動提供了金融保險或風險管理工具。

(3) 其他一般性補貼[7],特別關注一般性補貼是否會對歐盟市場進行交叉補貼

除上述兩種類型的外國補貼外,特定外國補貼可能不具備特定用途與指向性(例如特定外 國補貼並未限制受補貼的經營者)。歐委會認為,即便是並非用於、意圖用於或導向於經營者 在歐盟內部市場經濟活動的外國補貼,也不能排除該等外國補貼提高相關經營者在歐盟內部市場的競爭地位的可能性。在這種情況下,歐委會將進一步評估相關外國補貼是否存在交叉補貼,即由相關外國補貼給經營者帶來的資源節省是否可以被用於歐盟內部市場。歐委會將可能基於外國補貼的附加條件、受補貼經營者的股權結構、與第三方的約束性協議、相關法律規定,以及經營者的經營情況等因素,對存在交叉補貼的可能性進行評估[8]。以“外國補貼的附加條件”為例,如果特定外國補貼旨在彌補自然災害或特殊情況造成的損害,則可能不會被視為存在交叉補貼的可能性。

(4) 對外國補貼提升經營者競爭地位的顯著性要求

此外,《指南(徵求意見稿)》還指出,認定某項補貼可能提高經營者在歐盟內部市場的 競爭地位,還要求該項補貼以較為顯著的方式提升了競爭地位。[9]當外國補貼的金額相對於其在內部市場開展的經濟活動的規模而言微不足道時,該外國補貼被視為提高其在內部市場競爭地位的可能性較小。

值得關注的是,對於外國補貼是否帶來了“較為顯著”的利益,歐委會認為無法設定通用於所有類別外國補貼的定量或定性測試,因此將根據個案具體情況開展動態評估,並初步提出 了幾項考量要素,包括:(1)《條例》第 4(2)條和第 4(3)條規定的最低限度(de minimis)金額;(2)相關行業和經營者在內部市場經濟活動可能的變化趨勢以及相關供應鏈情況;(3)外國補貼的性質或類型,例如《條例》第 5 條所規定的最有可能產生扭曲效果的外國補貼。

評析:

• 《指南(徵求意見稿)》首次明確提出了對於其他並不直接用於、或並不旨在用於歐盟市場的補貼的分析框架,並説明對於非用於歐盟的補貼,歐委會將考慮是否可能存在交叉補貼,以評估對歐盟市場可能存在的實際影響**。**

• 基於上述原則,中國企業在應對《條例》項下的申報以及調查程序時,同樣需要謹慎關注未被直接用於歐盟境內業務的外國補貼。特別是,僅向歐委會主張特定外國補貼僅用於企業在中國境內的業務活動,可能無法起到排除相關補貼被認定為能夠提高企業在歐盟內部市場競爭地位的作用。而通過企業架構、公司治理、補貼性質、金額、供應鏈、市場競爭環境等因素,論證相關補貼對歐盟市場不會交叉補貼或對歐盟市場影響很小,將是相關抗辯的重點。

2. 要素 2:外國補貼對歐盟內部市場的競爭產生了負面影響,或存在產生該等負面影響的潛****在可能

《指南(徵求意見稿)》説明,“對內部市場的公平競爭產生負面效果”,是指扭曲或干涉市場競爭態勢,導致歐盟內部市場的其他經營者受到損害[10]。

(1) 法律標準

《指南(徵求意見稿)》指出,歐委會需要證明外國補貼通過提升相關經營者在歐盟市場 的競爭地位,有可能改變或影響歐盟市場競爭結構以至於對其他經營者產生負面影響。《指南 (徵求意見稿)》提出了以下法律標準:

• **合理聯繫的證明標準[**11]

《指南(徵求意見稿)》明確,為證明特定外國補貼對歐盟內部市場的競爭產生了負面影響,其必須證明外國補貼、經營者的競爭地位得到提高以及對於內部市場競爭的負面影響之間存在“合理聯繫”(reasonable link)。[12]

針對“合理聯繫”,《指南(徵求意見稿)》進一步明確,外國補貼無需構成對歐盟內部市場競爭損害的唯一原因或主要原因,歐委會僅需證明相關外國補貼促成了(contribute to) 對於歐盟內部市場競爭的損害,即滿足證明要求。此外,歐委會也無需證明相關外國補貼對於歐盟內部市場的競爭已經產生了實際的影響,只需證明存在負面影響的可能性[13]。

• 對“產生負面效果”進行評估的時間基準[14]:

取決於受補貼經營者是否已在歐盟內部市場開展業務,歐委會對於外國補貼“產生負面效 果”評估的時間基準也存在差異:

- 對於已在歐盟內部市場開展業務的經營者:歐委會原則上應以相關經營者自補貼中獲 益之時既存的法律及經濟背景條件,對相關外國補貼進行評估。

- **對於尚未在歐盟內部市場開展業務的經營者:**歐委會一般將以該經營者計劃進入 (contemplates engaging in)歐盟內部市場開展經營活動時的法律及經濟背景條件為評估基準。

例如:如相關經營者尚未在歐盟內部市場開展業務,但獲得了外國補貼以參與歐盟內部市場的經營者集中,則對於該等外國補貼負面效果的評估,應以該企業擬參與或實際參與經營者集中之時為基準。

(2) 評估對內部市場競爭產生負面影響的具體步驟

《指南(徵求意見稿)》指出,外國補貼可能通過多種方式改變或干擾歐盟內部市場競爭態勢。例如,

• 外國補貼可以增強受補貼經營者的財務實力,使其能夠採取更激進的商業政策(例如 降低價格、優化付款條件、改變服務期限等),從而損害競爭者的利益,導致競爭者的銷售額和利潤減少,進而致使其投資減少、規模縮小、被邊緣化,甚至在極端情況下導致其退出市場。[15]

• 外國補貼還能通過降低生產或投資成本的方式改變或干擾歐盟內部市場,並同時使經營者有動機承擔更高的風險,從而通過損害競爭者的利益以實現市場進入或擴大生產以及維持經營活動。例如,在併購交易中,使受補貼經營者通過提供更有競爭力的報價阻礙競爭投資者參與談判或阻止競爭投資者收購其他經營者。[16]

根據《指南(徵求意見稿)》,歐委會對一項補貼負面影響的評估分為兩個步驟[17],即 (1):外國補貼對受補貼經營者在歐盟內部市場行為的影響;以及(2)外國補貼導致對於競爭態勢的扭曲或干擾並進而對歐盟內部市場其他經營者構成不利影響。

• 對受補貼經營者在歐盟內部市場行為的影響

歐委會將評估外國補貼如何在可合理預見的範圍內影響經營者在歐盟內部市場的行為模式,即外國補貼與受補貼經營者的行為,需要在包括定價策略、產出水平、客户或供應商選擇、產品多元化、投資決策、業務擴張、技術應用、專有技術以及研發等方面存在合理聯繫 (reasonable link)。[18]

在一些情況下,歐委會基於對外國補貼範圍、目的或所附條件的分析即可確定合理聯繫的存在[19]。例如,外國補貼以相關經營者在歐盟內部市場開展特定活動為條件。

如果外國補貼不存在明確的目的、附加條件,或者相關目的、條件的設定過於寬泛繼而無 法據此判斷相關外國補貼對經營者在歐盟內部市場行為的影響,歐委會將基於一系列考慮因素,對是否存在合理聯繫進行分析,包括補貼的性質、頻次或週期、所在行業的特性、競爭態 勢及發展趨勢以及受補貼經營者在歐盟內部市場的經營活動水平及變化趨勢,評估補貼是否可 能影響經營者經濟活動水平從而導致其定價或產出決策產生變化。[20]

• 外國補貼導致對於競爭態勢的扭曲或干擾並進而對歐盟內部市場其他經營者構成不利****影響

歐委會將通過對比存在外國補貼以及不存在外國補貼兩種情況下,歐盟內部市場的競爭情況,評估特定外國補貼是否導致對於市場競爭態勢的扭曲或干擾,進而對歐盟內部市場的其他 經營者造成損害。[21]

《指南(徵求意見稿)》還進一步説明了歐委會進行上述評估時可能考慮的因素,例如外 國補貼的範圍、目的、所附條件、金額、類型,受補貼經營者的規模及其業務範圍、開展業務或擬開展業務所屬行業的特點,以及法律背景等。[22]

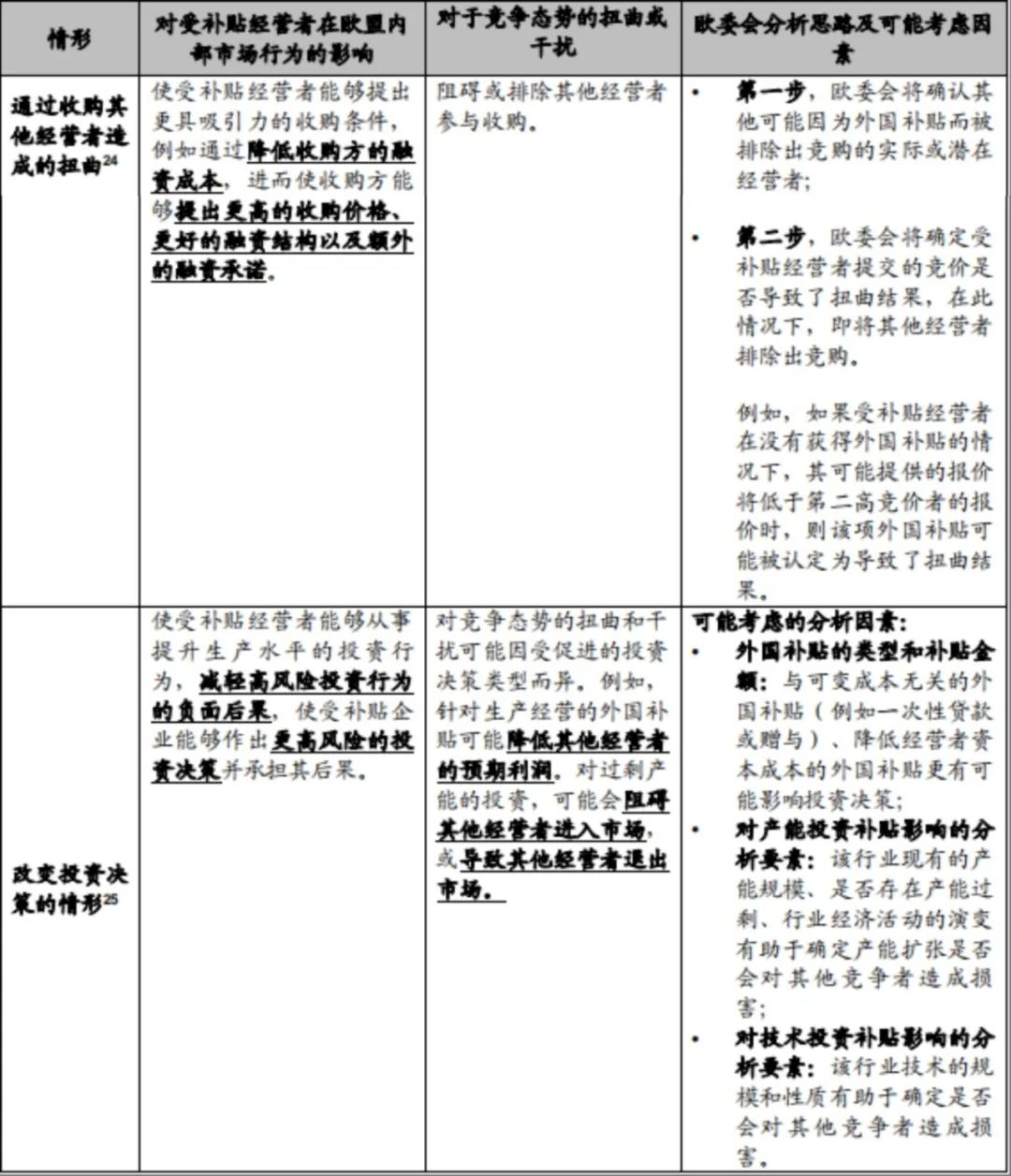

(3) 扭曲效果的示例説明

在此次公佈的《指南(徵求意見稿)》中,歐委會首次通過示例的形式,對外國補貼可能造成的扭曲效果進行了詳細説明。相關示例涵蓋了多種外國補貼可能對競爭造成扭曲的情況,包括:[23]

• 通過收購其他經營者造成的扭曲;

• 通過外國補貼對生產經營(例如產品銷售)方面的影響造成的扭曲;

• 對受補貼經營者的投資決策的改變;

• 對供應鏈其他環節經營活動的扭曲。

以“通過收購其他經營者造成的扭曲”以及“對受補貼經營者的投資決策的改變”為例, 我們在下表中總結了在此情況下,外國補貼對受補貼經營者在歐盟內部市場行為的影響、對於競爭態勢扭曲或干擾的表現形式,以及歐委會的分析思路及可能考慮的因素:

我們注意到,上述扭曲效果評估方式已在近期歐委會的審查實踐中有所體現。在《條例》 項下首例被附加限制性條件批准案件——阿聯酋電信集團公司(“阿聯酋電信”)收購荷蘭 PPF 電信集團公司(“PPF”或“標的公司”)單獨控制權一案(“阿聯酋電信交易”)中, 歐委會的扭曲效果評估方式與《指南(徵求意見稿)》基本一致(對於該案的具體分析,請參考《****歐盟<外國補貼條例>下首份公開調查決定評析》)。

例如,就阿聯酋電信不適用破產製度從而構成的無限擔保而言,歐委會分別評估了該無限擔保(1)對標的公司收購過程的扭曲效果,以及(2)對收購完成後合併實體在歐盟內部市場 經濟活動的扭曲效果,其評估思路如下:

• 對標的公司收購過程的扭曲效果評估

首先,歐委會考察了交易潛在買家的情況,並得出了該項交易不存在其他潛在買家的結論。其次,針對阿聯酋電信所提交的競價是否導致了扭曲效果,歐委會考察了市場上其他可比交易的收購價格,得出該交易收購價格未高於市場價格的結論。此外基於阿聯酋電信的現金流是收購價格的數倍等要素,歐委會認定該無限擔保未在收購過程 中產生扭曲效果。

• 對收購完成後合併實體在歐盟內部市場經濟活動的扭曲效果評估

首先,歐委會經調查發現,在收購完成後,無限擔保足以使交易後實體以更優惠的條件獲得融資,例如獲取定期貸款,從而提升其承擔投資風險的能力,有利於其在歐盟內部市場開展大量投資。其次,歐委會調查發現,部分競爭者的財務狀況較不理想,無法通過獲得雄厚的財務支持從而獲得投資優勢。由此,該補貼可能提升交易後實體在電信領域的競爭地位,在收購完成後可能產生扭曲效果。

3. 公共採購程序下對於扭曲效果的評估

《指南(徵求意見稿)》對在公共採購程序下如何適用外國補貼扭曲效果的分析框架進行了單獨的説明。延續歐委會在《工作文件》中提出的思路,《指南(徵求意見稿)》指出,在 公共採購程序下,歐委會的評估重點在於一項外國補貼能否實際或潛在地使經營者獲得提交具有不正當優勢投標的能力。

值得注意的是,《指南(徵求意見稿)》指出,在公共採購程序下,一項具有扭曲效果的外國補貼應當是授予參與公共採購的經營者(包括其子公司及控股公司)以及主要分包商和供應商;但同時強調,由於經營者所屬的企業集團可能存在將外國補貼全部或部分轉移至該經營者的能力與動機,或通過使用外國補貼影響參與公共採購經營者提交標書的技術設計,因此, 即便一項外國補貼被授予了參與公共採購的經營者集團內與該經營者具有經濟自主性的實體 (例如其姊妹公司),亦不能排除該項外國補貼能夠實際或潛在地使該經營者獲得具有不正當 優勢投標的能力[26]。這與我們在案例實務獲取的經驗相符,即歐委會在針對公共採購項目進行調查時,其實際審查的範圍包括經營者整個集團,而非僅限於經營者的子公司或控股公司。

(1) 投標須具有優勢

《指南(徵求意見稿)》指出,在對公共採購程序下外國補貼的扭曲效果進行評估時,歐委會將首先分析相關投標是否具有優勢,並可能通過不同方式進行評估,包括但不限於:[27]

• 通過比對相關投標與同一公共採購程序中其他可比投標的條款,識別計算相關公共採 購項目的典型要素、參數以及經濟假設,從而確立基準指標;

• 對比投標文件的條款與締約機構對相關公共採購項目的自有評估(包括基準價格、質 量及其他相關選擇及授標標準);

• 審查補貼經營者的投標文件,以確定相關經營者投標文件的條件是否優於不存在外國補貼時可能提交的條件。

(2) 優勢需不具有正當性

如歐委會認為相關投標具有優勢,則將進一步評估該等優勢是否具有正當性。如果存在其 他因素能夠證明相關優勢存在的原因,則該等優勢將被視為具有正當性。

與《工作文件》相同,《指南(徵求意見稿)》同樣指出,可以用來解釋“異常低價”的 該等“其他因素”包括歐盟《公共部門採購指令》[28]第 69(2)條以及歐盟《公共事業採購指 令》[29]第 84(2)條所列舉的因素,例如生產工藝的經濟性、產品的獨創性等。

同時,在認定“異常低價”是否構成“不正當的優勢”時,將適用歐盟法院確立的基本原則,即只有在所提供的證據不能“令人滿意地解釋(satisfactorily account for)”所提出的低 價或低成本的情況下,才可被認定為“異常低價”。[30]

評析:

根據《指南(徵求意見稿)》的説明,歐委會在併購交易以及公共採購程序下,對扭曲效果的評估步驟如下:

併購交易

• 步驟一:評估補貼是否能夠提高經營者在歐盟內部市場的競爭地位

針對直接用於歐盟內部市場經濟活動,意圖用於或導向於歐盟內部市場經濟活動的外國補貼,歐委會通常將認定該等補貼能夠提高經營者的競爭地位。而針對其他一般性補貼,歐委會將進一步評估相關外國補貼是否存在交叉補貼的可能性。

• 步驟二:評估外國補貼是否對歐盟內部市場的競爭產生或可能產生負面效果

歐委會對一項外國補貼負面影響的評估分為兩個步驟,即:(1)評估外國補貼對受補貼經營者在歐盟內部市場行為的影響;(2)評估外國補貼是否導致對於競爭態勢的扭曲或干擾,並進而對歐盟內部市場其他經營者構成不利影響。

公共採購

公共採購程序下,歐委會將重點評估一項外國補貼能否實際或潛在地使經營者獲得提交具有不正當優勢投標的能力,具體而言:

• 評估相關投標是否具有優勢

歐委會將通過對比相關投標與同一公共採購程序下的其他可比投標的條款,確立評估投標所具有優勢的基準指標。並通過對比相關投標的條款與締約機構的自有評估,以及通過審查經營者的投標文件,確定相關投標是否具有優勢。

• 評估相關優勢是否具有正當性

如歐委會認為相關投標具有優勢,經營者需從生產工藝、所提供服務或施工方法的經濟性、投標人提供的產品、服務或工程的獨創性等方面,解釋投標存在優勢的原因,以證 明優勢的正當性。

二、 外國補貼的平衡測試適用框架

《指南(徵求意見稿)》在《條例》以及《工作文件》的基礎上,進一步説明了平衡測試 的適用方式,擴充了外國補貼可能產生的積極效果的類別,一定程度拓寬了平衡測試階段中經 營者的抗辯思路。

1. 平衡測試中的積極效果類別

《指南(徵求意見稿)》指出,平衡測試屬於個案評估,應基於案件的具體情況,結合外國補貼造成的實際或潛在的扭曲效果、外國補貼在個案中的積極影響進行評估。[31]根據《指南 (徵求意見稿)》,歐委會在平衡測試中應考慮的積極影響包括以下類別:

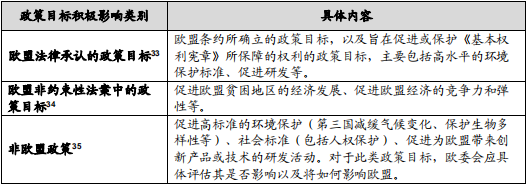

• 對受補貼經濟活動的發展產生的積極影響[****32]:當外國補貼能夠促進內部市場經濟活動的發展時,如在市場失靈導致市場效率低下時,外國補貼可以彌補市場失靈帶來的負面影響,優化市場資源配置。

• 對其他政策目標的積極影響:除了歐盟法律承認的政策目標、歐盟非約束性法案中的政策目標外,《指南(徵求意見稿)》將積極影響範圍拓展至非歐盟政策目標。具體而言:

此次《指南(徵求意見稿)》明確對如何在公共採購程序下評估“替代性來源的可獲得 性”(availability of alternative sources of supply)的積極效果進行了説明。

歐委會此前並未對“替代性來源的可獲得性”給出明確的定義,僅在《條例》序言第 21 段提出,針對公共採購程序,歐委會在進行平衡測試時“必須將相關貨物及服務的替代性來源 的可獲得性納入考量範圍”[36]。基於《條例》的相關規定,以及此次《指南(徵求意見稿)》 的説明,我們理解,“替代性來源”主要指其他投標人同樣具有供應擬採購的商品或服務的能力,從而形成受補貼經營者的替代供應來源。

在公共採購程序的語境下,如果締約機構無法有效進行採購,可能導致公共服務缺位並引發嚴重的後果。就平衡測試而言,在沒有其他供應來源的情況下,即使與獲得外國補貼的投標 人簽訂了公共合同,簽訂公共合同的可能性本身也可能被視為積極影響,應在平衡測試時將其 納入評估框架。[37]

此外,《指南(徵求意見稿)》也明確指出,“替代性來源的可獲得性”並不能被視為補貼本身的積極效果。替代性供應是否存在實際上取決於其他經營者是否能夠表達參與公共採購的意願並提交合格的投標。因此,此時的積極效果應理解為締約機構有效履行公共職能的現實 可能性。

2. 平衡測試的適用方式

除了明確上述積極影響類別外,《指南(徵求意見稿)》還進一步明確了平衡測試的評估方式、評估結果以及經營者的舉證責任等內容,為歐委會適用平衡測試以及經營者在平衡測試 階段的舉證提供了宏觀指引。

評析:

• 《指南(徵求意見稿)》首次明確了經營者可以在平衡測試中提出的積極效果類型,同時也將非歐盟政策納入了積極效果的範圍。此外,《指南(徵求意見稿)》也再次明確,歐盟國家援助制度下的積極效果主張同樣可以在平衡測試中提出。中國企業在應對 《條例》項下的申報程序或調查程序時,可參考《指南(徵求意見稿)》所列舉的積極效果類型,對論證具體外國補貼帶來的積極效果進行提前準備。

• 此外,《指南(徵求意見稿)》也澄清了如何評估“替代性來源的可獲得性”。根據我們的實踐經驗,在部分歐盟境內公共採購項目中,中國企業因為不存在其他經營者能夠滿足締約機構在產品規格或項目建設時間等方面的要求,而成功中標。針對該等項目,中國企業可考慮重點強調締約機構不存在可獲得的替代性來源,並進而主張相關的積極效果。

三、 依職權要求進行申報的評估要素

根據《條例》第 21 條第 5 款,在經營者集中實施之前或授予公共採購合同前的任何時間,如歐委會懷疑相關企業可能在實施集中的三年前曾獲得過外國補貼,則可以要求任何未觸發申報義務的經營者集中或公共採購程序進行申報。

在《條例》確定的基礎規則之外,《指南(徵求意見稿)》進一步明確了歐委會評估是否可能要求未達標準的經營者集中或公共採購進行申報的考量因素[38],具體如下:

• 目標公司相關經濟活動:目標公司的經濟活動(尤其如營業額)未反映其實際或未來的經濟意義;

• 經濟活動當前或未來的戰略性或重要性:如目標公司擁有關鍵基礎設施或創新技術等 戰略資產,或公共採購程序中的採購標的具有戰略重要性;

• 投資、收購或參與公共採購的模式:相關經營者(特別是集中的收購方或公共採購程 序中的經營者)在這些行業中建立影響力或經濟存在的方式;

• 其他背景性信息:如外國補貼的特性,尤其是當存在被認為最可能扭曲市場的外國補貼類型時。

《指南(徵求意見稿)》雖然初步提出了上述考量因素,但尚未對其具體適用方式進行深 入闡述,相關適用方式有待進一步細化。同時,上述考量因素並非窮盡,歐委會仍可以在具體 案件中通過考慮其他因素來評估未達標準的經營者集中或公共採購程序進行事前申報的必要性。[39]

評析:

• 《指南(徵求意見稿)》再次明確了歐委會具有要求未達申報標準的併購交易或公共採購進行事前申報的權力。因此,中國企業在赴歐經營、投資的過程中需注意,對於未達《條例》規定的事前申報標準的併購交易或公共採購,同樣需要謹慎評估相關交 易或投標被歐委會依職權要求事前申報的可能性,以提前準備應對策略。

• 值得注意的是,本次《指南(徵求意見稿)》中提出的評估要素雖然為經營者開展事前評估提供了一定參考指引,但歐委會將如何基於相關參考要素進行定性乃至定量分析,仍有待結合後續審查案例實踐開展進一步論述並進行明確。

結語

本輪針對《指南(徵求意見稿)》的徵求意見階段將持續至 2025 年 9 月 11 日,本輪徵求意見結束後,歐委會將在 2025 年最後一個季度與成員國 FSR 諮詢委員會開展進一步討論。 根據當前的修訂安排,《指南(徵求意見稿)》將於 2026 年 1 月正式發佈並實施。對於歐委會後續如何通過《指南(徵求意見稿)》明確的評估框架開展扭曲效果評估、平衡測試以及依 要求事前申報評估,我們將繼續關注歐委會的最新執法實踐,為中國企業提供更為詳細的指引。

向下滑動閲覽

腳註:

1 即《關於適用〈歐洲議會與歐盟理事會第 2022/2560 號條例〉特定條款的指南的委員會通告》。

2 https://www.mlex.com/mlex/trade/articles/2331838/fsr-public-procurement-submissions-far-exceed-eu-commission-estimates

3 即《關於適用<歐盟第 2022/2560 關於扭曲內部市場的外國政府補貼條例>第 4(1)條、第 6 條以及第 27(1)條初步澄清》的 歐委會工作人員工作文件。

4 參見《指南(徵求意見稿)》第 10 段。

5 參見《指南(徵求意見稿)》第 20 段。

6 參見《指南(徵求意見稿)》第 21-22 段。

7 參見《指南(徵求意見稿)》第 23-31 段。

8 參見《指南(徵求意見稿)》第 23-31 段。

9 參見《指南(徵求意見稿)》第 32-35 段。

10 參見《指南(徵求意見稿)》第 38 段。

11 參見《指南(徵求意見稿)》第 41-42 段。

12 參見《指南(徵求意見稿)》第 41 段。

13 參見《指南(徵求意見稿)》第 42 段。

14 參見《指南(徵求意見稿)》第 43-44 段。

15 參見《指南(徵求意見稿)》第 46 段。

16 參見《指南(徵求意見稿)》第 46 段。

17 參見《指南(徵求意見稿)》第 47 段。

18 參見《指南(徵求意見稿)》第 48 段。

19 參見《指南(徵求意見稿)》第 49 段。

20 參見《指南(徵求意見稿)》第 50 段。

21 參見《指南(徵求意見稿)》第 55 段。

22 參見《指南(徵求意見稿)》第 56 段。

23 參見《指南(徵求意見稿)》第 59-78 段。

24 參見《指南(徵求意見稿)》第 59-64 段。

25 參見《指南(徵求意見稿)》第 70-73 段。

26 參見《指南(徵求意見稿)》第 81-83 段。

27 參見《指南(徵求意見稿)》第 86 段。

28 DIRECTIVE 2014/24/EU OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 26 February 2014 on public procurement and repealing Directive 2004/18/EC ,參見 https://eur-lex.europa.eu/legalcontent/EN/TXT/?uri=celex%3A32014L0024。

29 DIRECTIVE 2014/25/EU OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 26 February 2014 on procurement by entities operating in the water, energy, transport and postal services sectors and repealing Directive 2004/17/EC,參見 https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=celex:32014L0025。

30 Tax Fin Lex C-367/19

31 參見《指南(徵求意見稿)》第 97 段。

32 參見《指南(徵求意見稿)》第 104-106 段。

33 參見《指南(徵求意見稿)》第 108 段。

34 參見《指南(徵求意見稿)》第 109-110 段。

35 參見《指南(徵求意見稿)》第 111-112 段。

36 參見《條例》鑑於條款第 20 段。

37 參見《指南(徵求意見稿)》第 113-116 段。

38 參見《指南(徵求意見稿)》第 169 段。

39 參見《指南(徵求意見稿)》第 171 段。