車主喊貴、險司喊虧,電車車險怎麼還在漲價?_風聞

知危-知危官方账号-23分钟前

中汽協最新數據顯示,截止到 7 月底,2025 年新能源汽車新車銷量已達新車總銷量的 45% 。隨着新能源車逐漸受到大眾的認可與接受,新能源車險問題也逐漸暴露出來。

最近,常能在社交平台上看到新能源車主吐槽,在新能源車上年全年未出險的情況下,第二年的保險費不降反升。

圖源:微博、小紅書截圖

除了續保價格反常,甚至還出現不同價位的新能源車最終保費可能相差無幾的情況,比如前段時間被爆出,35.74 萬的小米 YU7 與 94.8 萬的尊界 S800 保費相差僅幾百元。

出現這些現象的背後原因是什麼?最終保費與哪些因素相關?保費漲價真的全怪保險公司嗎?今天我們就好好探究一下。

位於杭州的黃先生告訴知危,他是極氪 001 車主,買車後的兩年內都沒有出過險。在第三年準備續保的時候,發現保費在同家保險公司的 “ 車損 + 300 萬三責 ” 兩項保險總價比上年貴了 1395 元。

該保險公司的保險員給出的解釋是:“ 新能源車全行業漲價。”

雖然有點難以接受,但這確實是漲價的理由之一,而非保險公司瘋狂斂財的託詞。

中國精算師協會數據顯示,2024 年,我國保險行業承保新能源汽車 3105 萬輛,保費收入 1409 億元,提供風險保障金額 106 萬億元,承保虧損 57 億元,呈現連年虧損現狀。全年共承保車系 2795 個,其中有 137 個車系賠付率超過 100% 。

這裏我們補充下保險行業中車系的概念,車系是一個汽車品牌旗下一類車型的集合。同一車系的不同車型往往具有相似的保險風險特徵,因此車系是車險的重要風險分類維度。

至於精算師協會數據中的所謂 “ 賠付率 ”,是保險行業中衡量保險公司賠付支出與保費收入的核心指標,計算公式為:賠付率=( 賠款支出/保費收入 )*100%。

當車系賠付率超過 100% 時,意味着保險公司在該車系下,總共賠出去的錢已經超過所收到的保費了,算上保險公司日常的經營管理和人員支出,這就是一筆虧本的買賣。

賠款支出基本等於出險數與案均賠款的乘積,當新能源車的出險率和案均賠款數量增加時,保險公司的賠款支出會增加。這裏就引出一個問題,即新能源車的出險率和案均賠款額為什麼會比燃油車更高?

關於出險率更高,中國精算師協會給出了三個解釋:

從使用場景來看,新能源車憑藉能源成本優勢,使用強度更大;

從用户畫像來看,新能源車主相對年輕,駕齡較短,駕駛風險更高。數據顯示,35 歲以下的新能源車主較燃油車車主高出 14 個百分點;

從車型特徵來看,新能源車有着更短的零百公里速度,提速快。相應地,遇到緊急突發狀況,留給車主反映時間也更短。

此外,申能財險理賠端的工作人員楊巖( 化名 )向知危提到,過去中低端的傳統燃油車,備件便宜且可替代性強,修理廠都具備相應的修理技術。所以,對於這些燃油車車主來説,只要不出大事故,一般會選擇自己找修理廠進行修理,以免第二年保費上漲。

但,新能源車不太一樣,多數新能源汽車企業和動力電池企業採用維修授權模式。楊巖提到,眾多新能源車的大燈等種種設備,撞壞並不是隨便找修理廠可以更換的,還要匹配車輛識別代碼( vin 碼,Vehicle Identification Number)。這就導致相關部件出事故,新能源車主不能選擇自行找修理廠維修,而是需要選擇 4s 店。

相較於修理廠,4s 店部件價格較貴,這時新能源車主在考量過維修價格和次年保費漲價後,往往會選擇出險。這樣一來,新能源車的出險率也在一定程度上會提高。

在案均賠款較高這一問題上,一方面,新能源汽車智能化程度更高,智能設備維修價格也比較昂貴;另一方面,新能源汽車一體化程度高,配件局部損壞通常需要成套維修更換。

楊巖舉了個例子,新能源汽車上搭載的雷達算是比較脆弱的智能部件,極端點説,稍微前槓變形就有可能損壞雷達。而且雷達此類零部件也沒辦法修理,只能更換。

楊巖給知危編輯部看了眼維修保單,一顆左前雷達的替換價格為 2510 元。此外,車子的智能感知零部件,比如某個攝像頭,如果被不小心剮蹭到了,還要額外出幾百塊錢的標定費用。

在出險率和案均賠款同步上漲的情況下,保險公司只能相應地提高新能源保費收入,也就是向新能源車主收取更多的保費,來保持賠付率處於合理水平。

上面的內容,能讓我們明白新能源車保費普漲的原因,但像黃先生面臨的 “ 汽車未出險卻保費上漲 ” 的問題,又是怎麼回事呢?

這主要與車險計算方法和其制定過程有關。

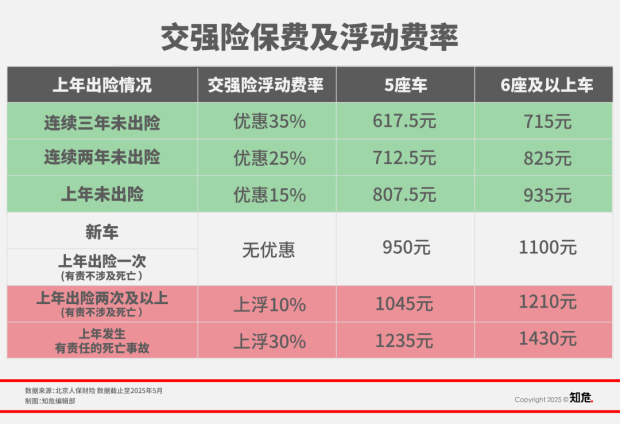

車險主要分為交強險和商業車險( 下稱 “ 商業險 ” )兩大類。其中交強險是國家要求強制購買的保險,其基礎費率由國家統一制定,並根據 “ 獎優罰劣 ” 原則實行費率浮動機制。

具體公式為:最終保費=基礎保費×( 1+與道路交通事故相聯繫的浮動比率 )×(1+與交通安全違法行為相聯繫的浮動比率 )。

其中,基礎保費對於同一類型車型都是全國統一的。比如,家庭自用 6 座以下汽車基礎保費為 950 元,6 座以上為 1100 元。形成交強險最終保費區別的還是在於浮動費率,即承保車輛是否發生過道路交通事故,是否產生過交通安全違法行為。

我們可以看到,影響交強險價格的因素很少,所以變動也不大,而相比之下,商業險就比較複雜了。

自 2020 年車險綜合改革後,商業險的計算基本是採用下圖這個公式。

在這個公式中,無賠款優待係數( NCD 係數,no-claim discount )是商業險中為數不多與車主駕駛行為直接掛鈎的變量。該係數基於車輛歷史出險記錄動態調整保費的獎懲機制,不同保險公司執行統一標準,旨在通過 “ 獎優罰劣 ” 實行風險與成本匹配。

一般首年投保,等級為 0,係數為 1。連續五年及以上投保且沒有發生賠款,等級為 -5 ,係數為 0.4 。按照最近三年連續投保年數計算升/降級數,每連續投保 1 年降 1 級,每發生 1 次賠款升 1 級,最終等級為升級數減去降級數。

公式中的基準純風險保費,則由中國保險行業協會根據保險標的損失概率與損失程度確定,並進行動態調整。根據保監會披露的信息可以看出,基準純風險保費與車輛使用性質、車輛座位數/蹲位數/功率、使用年限、車型、地區等因素息息相關。

“ 基準純風險代表行業的平均風險水平,但由於地區、險種、車種乃至風險偏好與各保險公司經營管理水平都存在差異。” 大地財險總精算師陳志堅曾提到。所以各家保險公司還要根據自身情況,通過測算附加費用率和自主定價係數,對最終保費進行調整。

各家保險公司針對不同車系不同險種所採取的影響因子和具體模型都是保密狀態,但是普遍是 “ 從人、從車,從環境 ” 等幾部分考慮。

從人因子主要是考慮駕駛員的性別、年齡、駕齡以及 NCD 係數。但是隨着時代的發展,這類風險變量的解釋能力逐漸減弱,各大保險公司也在引入新的影響因子。

隨着車聯網技術的發展,保險公司開始深入挖掘駕駛行為數據( 比如急踩剎車行為次數 ),實現人車數據合一,提升客户畫像及客户細分能力。

據人保財險產品精算部總經理張琅此前言論,車主的通信數據也是對風險要素的很好補充。比如駕車使用電話,説明該車主開車風險係數高。

從車因子主要是車型、車價、使用性質、安全性能等。車型可能會看不同車型的 “ 零整比 ”,即車輛配件價格總額與整車銷售價格的比值。“ 零整比 ” 越高,車輛後期維修費用就越高。

深圳某公司精算師郝仁對知危表示,“ 除此之外,我們還會引入車輛行駛里程這一參數。如果已有數據顯示,該車系日均行駛里程越長,則有可能有着更高的出險風險。後半夜行駛里程佔比和早晚高峯行駛里程佔比,同樣影響着車系風險值。”

“ 更細一點,汽車使用的電池、充電補能的方式,可能都會用於風險模型的搭建。”

所以,汽車的價格僅僅保險公司定價模型中一部分影響因子,所以雖然小米 YU7 和尊界 S800 在價格上相差較大,但是在兩者的能源類型、投保地區、出險率數據、車輛行駛里程等種種因素影響下,最終保費接近一致。

從環境和地域因子而言,各保險公司的精算師們會考慮所在的區域、城市,以及社會環境。“ 比如南北方在冬天的時候,汽車電池衰減速度不一樣,這也會導致我們在搭建模型時將地域因素考慮進去。” 郝仁表示到。

鑑於不同保險公司採用不同的風險因子,搭建了不同的模型,所以會出現不同保險公司針對同一輛車有着不同保費的情況。除此之外,不同保司所持有的承保、理賠數據不同,這也會導致對同一款車開出不同保費價格。

“ 比如 XX 汽車,在 A 家保險公司賠付率已經超過 100%,在 B 家賠付率為 75% 。那麼很有可能,A 家會要求更高的保費。” 楊巖説道,“ 同樣的,前文提到的黃先生的汽車,即使過去並沒有出險,但該車系可能在保險公司有着較高的賠付率。保險公司也會相應地提高該車系的自定義係數,從而導致黃先生的保費提高。”

總之,短時間來看,新能源車保費上漲是不可避免的。一方面新能源車的加速性能普遍比同價位燃油車要高,出事故的概率變大,另一方面新能源車企在維修體系上的強勢,讓維修費用也居高不下,這二者共同推高了保險公司的成本。

至於你説你開車很規矩,為什麼還漲價?抱歉,在海量的同車系車主數據裏,你只是一個個例而已,你要被動為其他人買單。