股價翻6倍業績卻崩盤,基石藥業從Biopharma撤退,選擇對了嗎?_風聞

医药研究社-24分钟前

從Biotech成為Biopharma,可以説是大多數創新藥企的終極目標。

前者以生物技術研發為核心,專注於藥物發現、臨牀前研究、臨牀試驗等,通常缺乏完整的生產和銷售體系,依賴技術平台和創新管線吸引投資或合作。後者則覆蓋藥物全生命週期(研發到生產到商業化),擁有規模化生產能力和成熟的銷售網絡,通過已上市產品獲得穩定收入,並反哺研發管線擴展。

不難看出,Biopharma具備更加完整的產業鏈,實現了商業化閉環。目前來看,國內許多Biotech都在朝Biopharma持續邁進,但縱觀整個創新藥領域,其實也不乏“從Biopharma迴歸Biotech”的逆行者。

“每家Biotech都曾渴望成為Biopharma,但生存和發展才是當下必須要做的事。”基石藥業首席執行官、研發總裁及執行董事楊建新接受採訪時曾表示。據悉,該公司已將Biopharma架構調整為具有成熟商業化模式的Biotech架構。

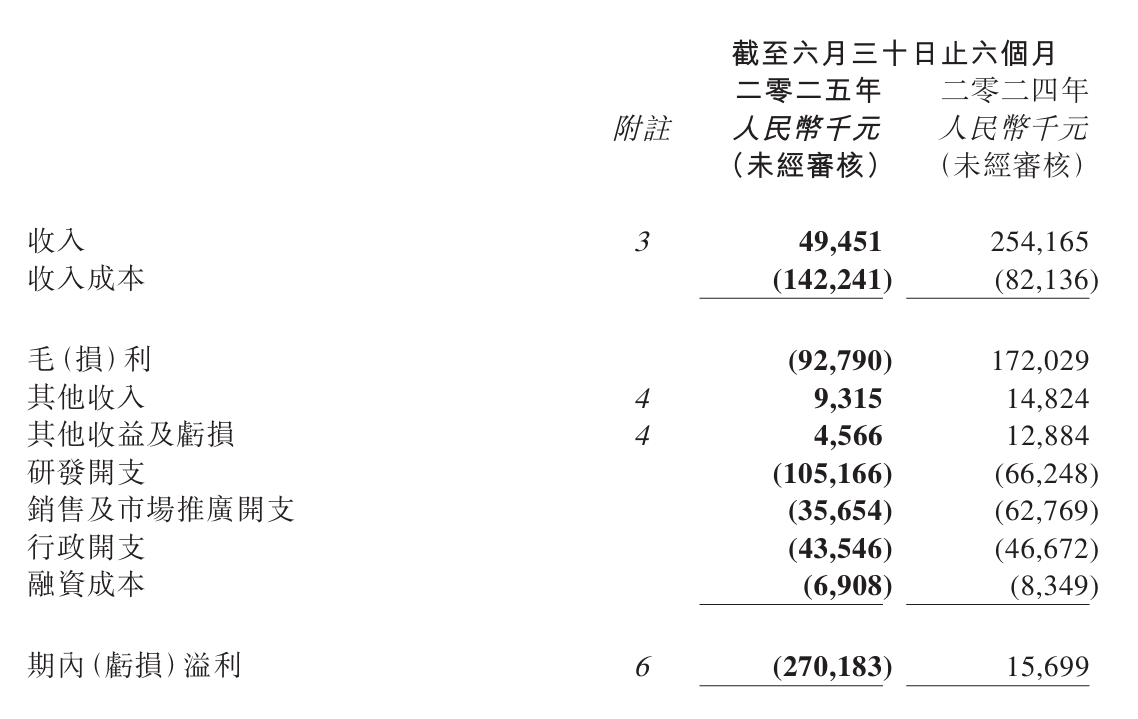

這一轉向帶來了什麼?二級市場的“牛股”:近一年股價漲幅超6倍。業績卻崩盤:今年上半年基石藥業收入4945萬元,同比減少80.54%,虧損達到2.7億元,同比擴大了1821.02%。

如此對照下,我們究竟該如何看待基石藥業?

如此對照下,我們究竟該如何看待基石藥業?

潛在Biopharma因何而成?又為何迴歸Biotech?

早期的Biopharma架構已經給基石藥業留下了深深的烙印。

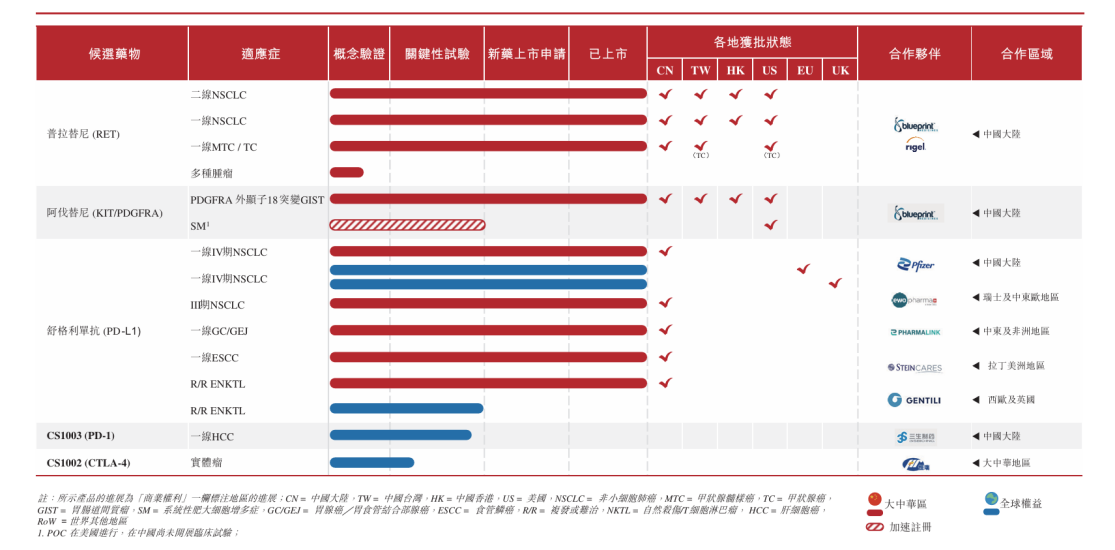

官網信息就顯示,目前基石藥業已成功上市4款創新藥、獲批16項新藥上市申請(NDA)以及9項適應症,研發管線均衡配置了潛在同類首創或同類最佳的抗體偶聯藥物(ADC)、多特異性抗體、以及免疫療法和精準治療藥物在內的16款候選藥物。同時,基石藥業擁有一支資深管理團隊,“全鏈條”覆蓋臨牀前探索、臨牀轉化、臨牀開發、藥物生產、商務拓展、商業運營等關鍵環節。

顯然,基石藥業並不符合傳統的Biotech形象。

由此就會有兩個問題:第一,早期基石藥業如何搭建Biopharam架構的?

回顧基石藥業的發展歷程,VIC模式對其業務擴張起到了很大作用。據瞭解,VIC模式是一種新藥研發商業模式,由風險投資(VC)、知識產權(IP)和合同研發服務機構(CRO)三者結合構成。

其中,VC提供資金支持,承擔研發的高風險屬性;IP通常為專利技術或創新成果,是研發的核心競爭力,IP質量和潛力直接決定了新藥研發的成功率和市場前景;CRO提供從藥物發現到臨牀試驗的全流程外包服務,以提高新藥開發的效率和質量。

因此,採用VIC模式的創新藥企一般具備輕資產運營、項目啓動快、研發週期相對較短等發展優勢。基石藥業就是一個典型例子:2015年底成立,2018年斬獲國內生物醫藥企業最高單筆B輪融資記錄,2019年實現上市,2021年3款License-in藥物普拉提尼、阿伐替尼、艾伏替尼及1款自研藥物舒格利單抗獲批上市……

成長速度驚人,一家潛在Biopharama就這麼快速誕生了。

但結合當前基石藥業的戰略轉型,第二個問題就凸顯了:Biopharama是諸多藥企的願景,基石藥業也具備了成為Biopharama的基礎,為何不將這一路線貫徹到底,而是選擇迴歸Biotech?

商業閉環難跑通是一個核心原因。

前文提及的4款上市產品的商業表現其實都不太理想。財報顯示,2022年,基石藥業實現收入約4.81億元,其中阿伐替尼、普拉替尼、艾伏尼布銷售額錄得3.64億元。另外,據西南證券的研究報告,2022-2024年舒格利單抗銷售額分別為0.2億元、0.3億元、0.7億元。產品放量規模受限於患者需求、市場競爭、醫保變革等諸多方面。

這顯然難以覆蓋各項成本支出(包括管線引入成本、研發成本、銷售成本等),近年來公司虧損情況也比較明顯。財報顯示,2021-2023年,基石藥業實現總營收分別為2.44億元、4.81億元、4.64億元;虧損額分別為19.20億元、9.03億元、3.67億元。

如此現狀加速基石藥業進入2.0階段,不是繼續向規模宏大的Biopharama進發,而是做一家優質的Biotech,更加重視自主創新、管線深耕。

2.0變革期,基石藥業暫時放棄增長?

開啓2.0階段的基石藥業做了什麼?我們看到了三個方面。

一是砍成本。2022年11月,基石藥業宣佈其蘇州工廠因運營成本考量而暫停試運營。該工廠自2020年上半年開工建設以來,總投資額高達10億元。

2023年11月1日至12月21日,基石藥業相繼將PD-1單抗CS100普拉替尼膠囊以及艾伏尼布片的部分商業化權益轉讓給三生製藥、艾力斯及施維雅公司,同步精簡銷售團隊。

2024年上半年,基石藥業“瘦身”仍在持續,員工數量從2022年的476人、2023年的230人減至164人,研發、行政、銷售及市場推廣開支相比上一年同期均有下降。

二是深化管線1.0。在今年的半年報中,基石藥業就具體介紹了幾款老產品的新進展。

比如,公司在今年3月向歐洲藥品管理局(EMA)遞交舒格利單抗新適應症申請,用於治療不可切除的、III期非小細胞肺癌(NSCLC)、同步或序貫放化療(CRT)後未出現疾病進展的患者。

比如,公司在今年3月向歐洲藥品管理局(EMA)遞交舒格利單抗新適應症申請,用於治療不可切除的、III期非小細胞肺癌(NSCLC)、同步或序貫放化療(CRT)後未出現疾病進展的患者。

2025年7月,公司就舒格利單抗的商業化與Gentili在西歐23個國家及英國達成戰略合作。迄今為止,基於四項合作伙伴關係,舒格利單抗的國際影響力擴展至全球60多個國家。

另外,2025年7月,中國國家藥品監督管理局批准了普拉替尼的本地化生產申請。今年8月,普拉替尼已通過國家醫保目錄談判的形式審查。阿伐替尼也在今年2月開始在國內供應。

三是拓展管線2.0。楊建新表示:“2025年上半年基石藥業加速推進新一代創新產品研發,管線2.0核心產品臨牀進度處於全球前列,展露出重塑治療格局的潛力。”具體來看,基石藥業的管線2.0專攻FIC/BIC藥物,涵蓋的也是比較熱門的腫瘤、自身免疫/炎症性疾病等治療領域。

其中有兩個兩項關鍵臨牀項目正備受關注。首先是CS5001,首個在實體瘤及淋巴瘤中均顯示出臨牀抗腫瘤活性的ROR1 ADC。目前,CS5001全球多中心Ia/Ib期臨牀試驗正在美國、澳大利亞和中國同步推進;單藥治療侵襲性和惰性晚期淋巴瘤的Ib期隊列正在有序入組中,後續有望擴展為II期單臂註冊研究。

其次是CS2009,一款由基石藥業自主研發的潛在同類首創/同類最優的PD-1/VEGF/CTLA-4三特異性抗體,可在腫瘤微環境中產生強效多靶點協同效應以及優先靶向腫瘤組織以降低系統性毒性。該藥物的全球多中心I/II期研究正在澳大利亞和中國積極招募患者,並計劃擴展至美國進行II期入組,預計年底前患者數將突破100例。

總體來看,當前基石藥業雖有商業化佈局,但研發創新的需求似乎更加明顯,公司愈發注重憑技術平台及諸多前沿產品來構築競爭壁壘,不再僅追求“以快取勝”。

值得一提的是,2.0階段基石藥業決定“做一傢俱有成熟商業化模式的Biotech藥企”,也使得其與很多處在早期臨牀階段的Biotech和商業模式十分成熟的大型Biopharma有了一定區分度。

相比前者,基石藥業顯然有商業化優勢,但相比後者,基石藥業身處轉型窗口期難免陣痛。具體來説,控本、商業化、研發三線並進,業績趨穩顯然不容易,因此可以看到,2024年上半年基石藥業首次實現盈利後,今年上半年公司業績又被“打回原形”,甚至降幅更大。

不過,從今年的股價漲幅來看,資本市場對基石藥業仍有信心。這不難理解,“不求一時之利,而謀長遠之益”的戰略眼光仍然佔據主要,基石藥業也曾多次強調“一切都是因為長期利益,才會放棄短期財報表現”。更關鍵的是,基石藥業確實不缺“基石”,多款商業化與在研產品併發,其實已經鋪就了通往未來的路徑。

此外,當大多數創新藥企都在從Biotech邁向Biopharma,基石藥業選擇迴歸Biotech,這樣的差異化選擇是很吸睛的。

我們也迫切想知道,基石藥業的創新邊界有多寬,做出務實選擇後天花板有多高,最終能否進階為真正的Biopharma……這種情況下,基石藥業顯然是創新藥領域需長期追蹤的樣本。

來源:醫藥研究社