AI救了快死的美圖_風聞

AI蓝媒汇-AI蓝媒汇官方账号-欢迎关注公众号:jizhezhan43分钟前

作者 | 封華

編輯 | 魏曉

曾被視為“時代眼淚”的美圖公司,如今靠AI起死回生了,堪稱科技版“爽文”。

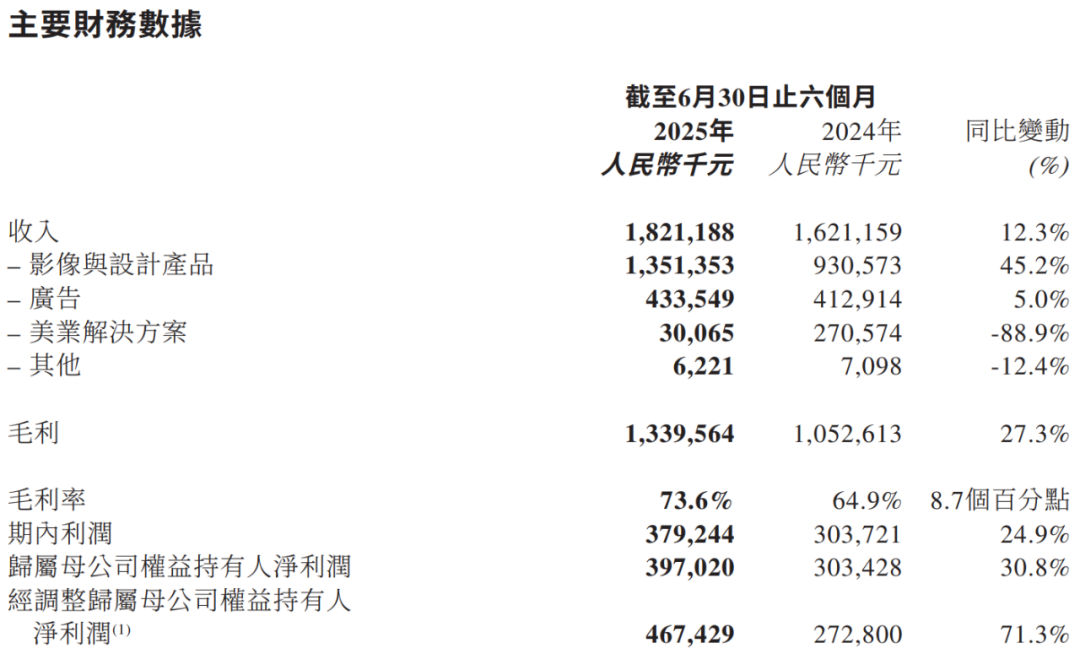

8月18日,美圖發佈2025年上半年財報,公司實現營收18.2億元,同比增長12.3%;調整後淨利潤為4.67億元,同比增長71.3%。

而就在幾年前,還是一番落寞的景象。

2018-2019年,業績鉅虧,手機、短視頻、社交、電商等多元化業務紛紛折戟,股價狂跌,裁員收縮……美圖陷入前所未有的困境。

“時代沒有眼淚,都是我們自己的眼淚。”前段時間在和《晚點LatePost》對話中,創始人、董事長兼CEO吳欣鴻如此説道。

乘着AI的東風,今年以來,美圖的股價暴漲了近300%,當前市值約為478億港元,終於恢復了2017年高光時刻的一半風采。

然而這個“爽文”,卻終究落了俗套。

從野心勃勃的跨界擴張,到迴歸影像老手藝,美圖仍未脱離“影像工具”的定位,與深度、專業的Adobe和征服美股的Figma相比,美圖還有很大的進步空間。

市值暴漲300%的背後,究竟有幾分真材實料?認命的美圖,還需如何證明自身價值?

AI拯救美圖

幾年以前,美圖的處境還在危險的邊緣。

“2018、2019年,我們鉅虧,當時現金淨流出23億,賬上只有不到30億,意味着我們如果折騰下去,公司很快就彈盡糧絕了。”吳欣鴻在和《晚點》對話時回憶曾經的低谷。

當時的美圖公司,多元化擴張戛然而止,放棄了手機(美圖手機)、短視頻(美拍)、電商等業務,並在短時間裏裁員,員工數從3300多人瘦身到1300多人。

2013年到2021年,美圖股價暴跌超過95%,市值蒸發約970億港元。外界一度認為,美圖不會再翻身了,但命運的轉機已經悄然而至。

2022年,生成式AI爆發之下,影像工具易變現的特性吃到了第一口紅利。不少人第一次開始對AI的使用,就是從影像工具開始的,例如AI一鍵美白、AI瘦臉、AI畫質提升等功能。

到了2023年,ChatGPT大火,在百度、阿里、騰訊等互聯網大廠入場佈局的同時,美圖已經嗅到了AI影像工具的商機。

這一年,美圖公司迎來了較大的變動——蔡文勝辭任董事長,吳欣鴻迴歸出任董事長兼CEO,並迅速帶領美圖搶佔AI落地的先機。

圍繞擅長的美顏向的產品和功能,美圖推出一系列AIGC產品線,奠定了如今的產品和技術格局。以美圖視覺大模型MiracleVision為地基,細分應用層百花齊放,既有面向普通用户的美圖秀秀和美顏相機,也有面向B端用户的AI視覺創作工具WHEE、AI口播視頻工具開拍、AI商業設計美圖設計室2.0、AI數字人生成工具DreamAvatar等產品。

這些產品覆蓋了消費者和企業對視覺創作、視頻編輯、商業設計等多樣化需求,對業績的拉動效果十分明顯。

2023年,與AI關聯度最高的美圖影像與設計產品業務的收入為13.27億,同比增長52.8%,遠高於其他業務增速。

美圖能夠借AI鹹魚翻身,有其內在邏輯。

一是,美圖秀秀的誕生,本就在於滿足了降低修圖門檻的需求。

美圖看到很少有人能熟練掌握Photoshop等專業圖片處理軟件,於是產生了做一款“傻瓜式”圖片處理軟件的想法。因為操作便捷,美顏效果好,美圖秀秀迅速獲得用户青睞,到2008年底,用户量就突破了100萬。

如今有AI能力的加持,功能更加多樣,使用更加簡便。

偶爾兼職平面模特的小青,就是美圖秀秀和Wink的重度用户。她十分認可美圖各種APP:“要想快速達成不錯的效果,美圖秀秀比較方便,預設的濾鏡+各種AI修圖功能,出片的效果不會差。Wink修視頻雖然功能不夠多,但方便迅速也是很大的優勢。”

簡單直出易上手,能讓用户慢慢產生依賴性,付費意願也會隨之增強,美圖公司也就走通了付費模式。

二是,AI影像適合分享,與社交行為強關聯,並且沒有文化鴻溝,天然適合全球化。

例如今年2月風靡網絡的“AI換裝”功能,美顏相機海外版一舉登頂新加坡、泰國、越南等12個國家和地區的App Store總榜,美顏相機全球月活躍用户數突破7200萬。

2025年上半年,美圖公司的月活躍用户總數增長8.5%至2.8億人,增長主要來自海外——其他國家及地區的月活躍用户人數為9800萬人,同比增長15.3%。

即使憑藉AI自救於危局,美圖仍無法高枕無憂。

難破工具屬性的天花板

令人擔憂的問題是,工具屬性的天花板在哪裏?

這並不是杞人憂天,吳欣鴻自己也曾有深深的“工具自卑”,容易被複制、用户易流失、變現困難等問題,無時無刻不籠罩在美圖頭上。

工具應用主要的變現渠道,無外乎兩條主要路徑:一是賣流量廣告,二是賣付費會員。基於用户用後即走的特點,顯然付費會員才更有想象空間。

在AI的帶動下,美圖公司的營收大頭,已經完成了從在線廣告向付費訂閲的轉變。

2019年時,美圖的廣告收入佔比高達76.9%。2023年業務重新劃分後,公司收入來源主要為影像與設計產品、廣告、美業解決方案(測膚及化妝品門店服務)和其他。2025年上半年,以訂閲製為主的影像與設計產品業務收入佔比達到了74.2%,遠高於廣告業務的23.8%。

影像與設計產品業務既涉及美圖秀秀、美顏相機等To C產品,也包含To B的生產力場景,如收入增長迅猛的美圖設計室。

美圖設計室是在2022年推出的AI設計產品,聚焦電商場景,幫助用户一站式生成商品物料。2024年,其收入達到了2億元,同比翻倍,成為美圖有史以來收入增長最快的產品,也是美圖向B端“生產力”拓展的典型代表。

吳欣鴻認為,影像設計領域的生產力工具還有很大發展空間:“假設C端產品滲透率是15%的話,生產力工具的天花板會更高。”

問題在於,美圖能不能觸及這個天花板?目前來看,還有很長的路要走。

橫向來看,美圖與同領域老牌巨頭Adobe和亮眼新秀Figma相比,確實還有不小的差距。

論專業深度,Adobe是橫貫於前的大山,Photoshop、Primiere Pro早已成為修照片、剪輯視頻的必備工具,已然在全世界範圍內攫取了海量客户。目前,有超過40%的商業級內容製作者們會使用Adobe的產品。

論顛覆性,Figma憑藉“垂直AI+雲協作版Adobe”模式,吸引了95%的《財富》世界500強企業和78%的《福布斯》世界2000企業,超1000家企業每年付費超10萬美元。

雖然其AI產品是今年5月份剛上市的,但內嵌於Figma生態中,從而在操作上更接近用户工作流。從這一點看,Figma在AI上大放異彩將是大概率事件。巨大的潛力,也讓Figma成為今年最大的IPO,目前市值約為426億美元。

相比之下,美圖乘上AI的東風發展,截至2025年上半年,付費訂閲用户數為1540萬,付費滲透率也僅為5.5%,離吳欣鴻假設的15%甚至更高,還有很大的差距。他曾提到,世界範圍內有些影像或設計相關的生產力產品,訂閲滲透率能做到了50%甚至100%。

雖然憑藉AI換裝、AI髮型等熱點功能,美圖的海外MAU增長明顯,但這些產品容易被模仿,且缺乏像Figma那樣的平台化協作,73.6%的毛利率也與Figma高達90%的毛利率相去甚遠。

生產力工具領域,美圖還要面對全流程創作的剪映和Adobe全家桶的強勢競爭,在全面性、專業深度等方面明顯處於下風。

不過,美圖在生產力方面已經抱上了大腿。今年5月,阿里向美圖投資2.5億美元。雙方將在多領域展開合作:阿里會在其電商平台優先推廣美圖AI電商工具,美圖則承諾三年內向阿里採購不少於5.6億元雲服務。

打鐵還需自身硬,美圖要突破工具屬性的桎梏,不能滿足於現狀,還需探索新的模式。

認命的吳欣鴻

“1、戰略要與能力匹配;2、不能隨便消耗資源;3、要有核心競爭力。”這是美圖燒掉42個億,換來的3個領悟。

實力配不上野心,真的有摧毀一家公司的力量與風險。美圖過往幾年,就犯了太多錯誤。

2013年至2018年,美圖像無頭蒼蠅一樣熱衷於追逐各種風口,拓展出各種並不擅長的業務。

最典型的就是美圖手機,依靠美顏與自拍功能瞄準了女性市場。高峯時期一年出貨量達75萬台,營收15億元,一度成為美圖最大的收入來源。

2017年,美圖手機賣出接近160萬部手機,但進入2018年,隨着手機行業的競爭愈加內卷,美顏功能成為手機廠商的標配,本來幾乎沒有對手的美圖手機,優勢便蕩然無存了。還有追求短視頻風口的美拍,最終也因未能全心投入,算法迭代慢而被抖音超越。

“從2008年到2018年,美圖剛好10年,因為我個人的認知侷限,導致各種各樣的問題。所以我從2019年開始意識到,我可能是公司的一個瓶頸,後來我慢慢放權,在戰略、組織上做出一些調整。”吳欣鴻如此反思美圖的坎坷。

據吳欣鴻所述,美圖盲目的多元化都是因為他,時任董事長的蔡文勝是背鍋的。他承認自身的認知侷限,成為了公司發展的瓶頸。

當時美圖陷入了導流的思維困局,一心想把美圖秀秀的流量導向手機、美拍社區、電商等業務。而對流量的無限渴求,本質上是焦慮於美圖工具屬性的侷限,可惜的是,這一困境至今仍舊無法擺脱。

如今,吳欣鴻迴歸掌權後,美圖也早已回到擅長的影像工具主業上。美圖在做的仍舊是敏鋭發現細微功能需求,然後利用自身在修圖的技術經驗,迅速推出新功能或產品搶佔市場。

即使經過多次的跌倒與反思,清晰認識到了自身和美圖的能力邊界,但吳欣鴻還是沒能找到擺脱工具屬性的出路。

“我們現在從工具自卑走到了工具自信。”這可以説是一種清醒,也是一種認命。

資本市場一路上漲的反應,説明對於美圖的前景還是比較看好的,美圖能否在AI時代逆天改命,就交給時間給出答案了。

Lanmeih/今日話題

你用過美圖秀秀修圖嗎?