借道拍賣公司可向公眾融資?邢台龍崗就這樣幹_風聞

高见观潮-专注科技财经解读兼叙人物起落访谈有洞见的记录者1小时前

近期,在政信定融類產品的募資圈子裏,邢台市龍崗投資有限公司(以下簡稱“邢台龍崗”)再次發售債權轉讓產品,但卻把這家看似普通的地方國企推向了輿論漩渦。該公司正試圖通過拍賣旗下債權資產,向個人和機構投資者募集高達1億元資金,其操作模式被質疑——這究竟是正常的資產盤活,還是披着債權轉讓外衣的變相集資,甚至觸碰了監管紅線?

明為債權拍賣,實為固定收益融資?

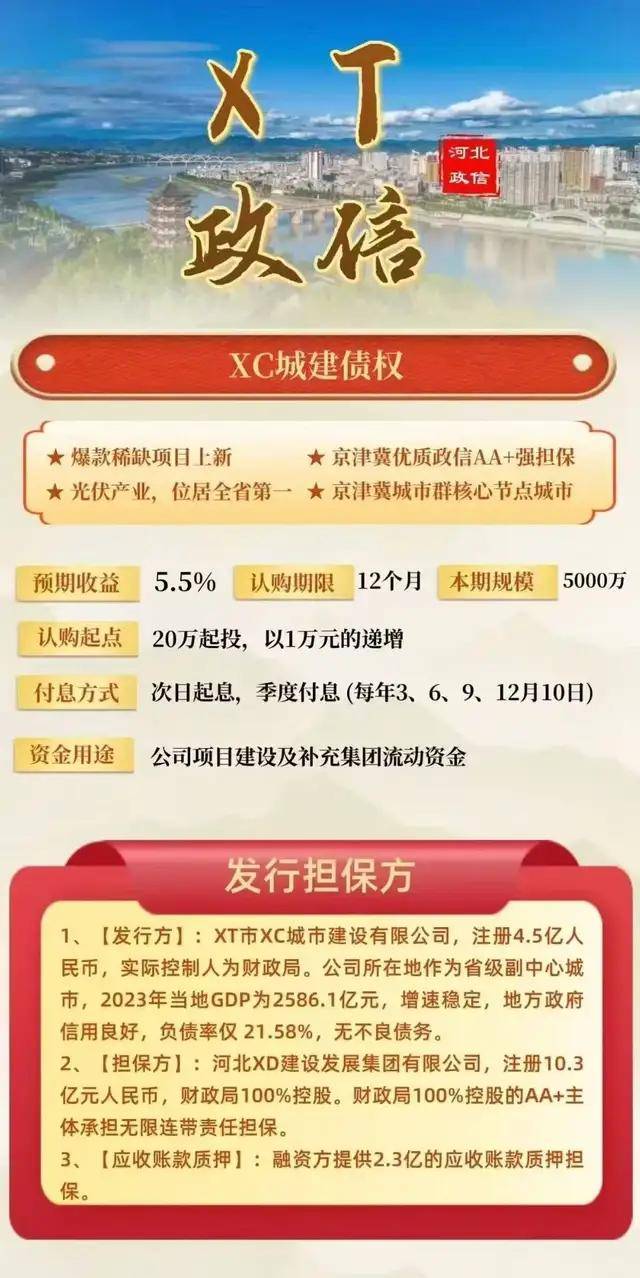

根據該產品募資人員提供的《龍崗債權資產轉讓説明書及轉讓回購協議》,邢台龍崗計劃將其持有的債權資產,通過中創拍賣公司以“分期發行、每期5000萬”的形式,向“合格競買人”進行轉讓。轉讓規模總計1億元人民幣。

然而,這份看似標準的資產轉讓文件,其核心條款卻透露出融資色彩。

轉讓方邢台龍崗承諾,在債權到期日(自成交起12個月)“不可撤銷的無條件溢價回購”該資產。擔保方河北信德建設發展集團有限公司(以下簡稱“河北信德”)提供“全額無條件不可撤銷的連帶責任保證擔保”。

文件明確設定了“回購溢價率”。競買金額滿20萬元,即可享受年化7.5%的固定溢價。兑付方式為“季度回購”,即在每年3月、6月、9月、12月的25日支付回購款,到期時一次性支付本金及剩餘溢價回購款。

資金用途寫明,募集資金將用於“補充轉讓方流動資金”。這直接指向了融資的本質——邢台龍崗需要錢。

有業內人士稱,“這完全不符合債權資產轉讓的市場邏輯。” 其指出,“正常的債權轉讓,受讓方收益來源於債務人的還款,風險也由其承擔。但這份文件裏,轉讓方(邢台龍崗)承擔了剛性兑付義務並支付固定收益,擔保方提供連帶責任。這實質上就是邢台龍崗在借錢,投資者購買的是一個有固定收益和期限的‘產品’。這更像是借貸關係或發行了類固定收益理財產品。”

“合格競買人”門檻形同虛設?面向公眾敞開大門?

説明書對“合格競買人”設定了看似嚴格的門檻:

機構,包括持牌金融機構、其發行的理財產品、或淨資產不低於1000萬元的企業法人和合夥企業。

個人需年滿18歲,且金融資產不低於300萬元或近三年年均收入不低於50萬元,需提供證明文件並簽署風險揭示書。

然而,實際操作中疑點重重。文件要求個人提供金融資產或收入證明,但拍賣平台或邢台龍崗是否具備嚴格核驗這些證明真實性的能力和程序?如何防止資金不足的普通公眾通過“包裝”參與?

雖然説明書提到“在特定對象間定向銷售”,但資產是“在中創拍賣有限公司進行轉讓”。拍賣行平台本身具有公開性,即使設定合格投資者門檻,信息擴散範圍也難以精準控制。

設定個人參與路徑(即使有門檻),通過公開平台操作,其本質仍是向不特定社會公眾(滿足條件者)籌集資金。地方國企通過此方式向個人募資補充流動資金,其合規性存疑。

關聯擔保與政府信用背書:風險暗藏?

擔保方河北信德的角色耐人尋味。

公開信息顯示,河北信德由邢台市信都區財政局100%控股,是純正的區級政府融資平台公司,邢台龍崗自身也是河北信德的全資子公司。

因此,本次融資形成了“子公司(邢台龍崗)借錢,母公司(河北信德,即政府平台)擔保”的架構。“這相當於間接綁定了地方財政信用,” 業內人士分析道,“一旦邢台龍崗或河北信德出現流動性危機,無法履行回購或擔保義務,風險可能直接傳導至區級財政,形成隱性債務風險。而且,這種通過關聯擔保進行的融資,其風險隔離機制是失效的。”

該產品募資人員提供的河北信德AA+評級報告顯示,河北信德作為邢台市信都區核心基建及國資運營主體,承擔區內安置房、基礎設施、棚改資金管理、砂石資源及景區運營等任務,業務專營性強。但其風險也不可小視。

財務風險方面,總債務從2021年0億到2022年60.77億,再到2023年78.04億。EBITDA利息保障倍數僅0.43倍(2023年),總債務/EBITDA高達57.94倍(2023年),短期債務4.65億,但經營性現金流淨額-8.23億(2023年)。其他應收款36.53億(佔資產16.53%),主要來自民營房企(如河北永康、邢台仁恆),部分企業涉訴訟及被執行,回收風險高;砂石/景區經營權等非流動資產佔比高(34.07%),收益受自然災害影響(如2023年洪水致景區虧損)。

經營風險方面,資金平衡壓力巨大,在建項目缺口93.88億,如李村棚改(24.57億)、西由留舊村改造(20億)等,多處於建設初期,回款週期長;2023年經營現金流淨流出8.23億,依賴外部融資。

值得注意的是,關聯方風險傳導,子公司邢台龍崗承擔資金佔用業務,與房企存在借款合同糾紛,可能波及母公司信用。

風險揭示“全而無力”,拍賣行角色模糊引質疑

説明書用了大量篇幅進行“風險揭示”,列舉了信用風險、流動性風險、政策風險等12項風險,並強調“最不利情形下競買人可能損失全部資金”。

既然明確承諾“無條件回購”和固定收益,又大篇幅強調可能血本無歸,這本身就是邏輯悖論,可能誤導投資者低估實際風險。

中創拍賣有限公司在文件中多次聲明“不對轉讓方的經營風險、訴訟風險以及本期資產項目的受讓風險或兑付等做出判斷或保證”,僅提供平台服務。但其作為公開交易的撮合方,對項目合規性是否應承擔一定責任?其角色模糊,存在推卸責任之嫌。

文件將信息獲取責任完全推給競買人,要求其“主動、及時”查詢,因通訊故障等導致的損失由競買人承擔。這在實際操作中加重了普通投資者的負擔和風險。

借款單位還款能力存疑

邢台龍崗債權拍賣產品,賣的是債權,而該債權是什麼呢?募資海報介紹,其應收賬款質押為融資方提供2.3億的應收賬款質押擔保。

《回購承諾函》也寫到,應收賬款的債權方為邢台市龍襄城市建設股份有限公司和邢台睿融房地產開發有限公司。

但是通過企查查顯示,邢台睿融房地產開發有限公司成立於2024年12月16日,註冊之初的註冊資金只有認繳的500萬,股東為1個自然人。到了2025年3月3日,創始股東退出,另外兩名自然人成為股東,註冊資金變為了認繳5000萬,注意,還是認繳,不是實繳。到了2025年4月10日,其中一名自然人股東退出,大股東(持股60%)才變更為了邢台龍崗,註冊資金依然是認繳。

一個剛註冊數月、認繳註冊資金起初只有500萬的新公司,如何能夠借到上億元資金?其還款來源又是什麼?投資人的錢,能否靠這樣一家新公司的還款,保證回購本息?

監管紅線何在?變相集資需警惕

我國對向公眾募集資金有着嚴格的監管規定,《非法金融機構和非法金融業務活動取締辦法》明確禁止未經批准,以任何名義向社會不特定對象進行非法集資。

《關於規範金融機構資產管理業務的指導意見》(資管新規)也規定,嚴禁任何形式的剛性兑付。要求金融機構向投資者傳遞“賣者盡責、買者自負”的理念,打破隱性擔保。

企業發行債券或債務融資工具,需經國家發展改革委、人民銀行、證監會或交易商協會等監管機構審批或註冊,在合法市場進行。

邢台龍崗此次操作,核心疑點在於:

1、是否變相突破集資監管?通過拍賣債權之名,行固定收益融資之實,且向個人投資者開放,是否規避了金融監管機構對公開募集資金(如發債)的審批要求?

2、是否違反剛性兑付禁令?明確的“無條件回購”和固定收益承諾,是否觸碰了資管新規的紅線?

3、地方國企融資亂象?地方國企利用政府平台關聯擔保,通過非正規金融渠道向公眾融資,是否在積累地方隱性債務風險?

邢台龍崗的債權拍賣項目,如同一面稜鏡,折射出地方國企在融資需求驅動下可能存在的合規質疑。是盤活存量資產的創新之舉,還是行走在監管灰色地帶的變相集資?其承諾的7.5%固定收益背後,是穩健的投資回報,還是由關聯擔保和政府信用勉強支撐的風險遊戲?

當“合格投資者”的表格在拍賣平台被填寫,千萬資金即將匯入指定賬户時,這些問題已無法迴避。

地方國企融資的邊界亟待釐清,監管的陽光必須穿透“債權轉讓”的包裝,照進其真實本質,方能守護金融市場的秩序與投資者的權益。公眾和市場都在等待一個清晰的答案。